近期,碳索储能网梳理 5 月全国储能并网 / 投运数据,一系列关键指标勾勒出行业蓬勃发展与深度变革的清晰轮廓,储能正以爆发式增长姿态,重塑能源格局。

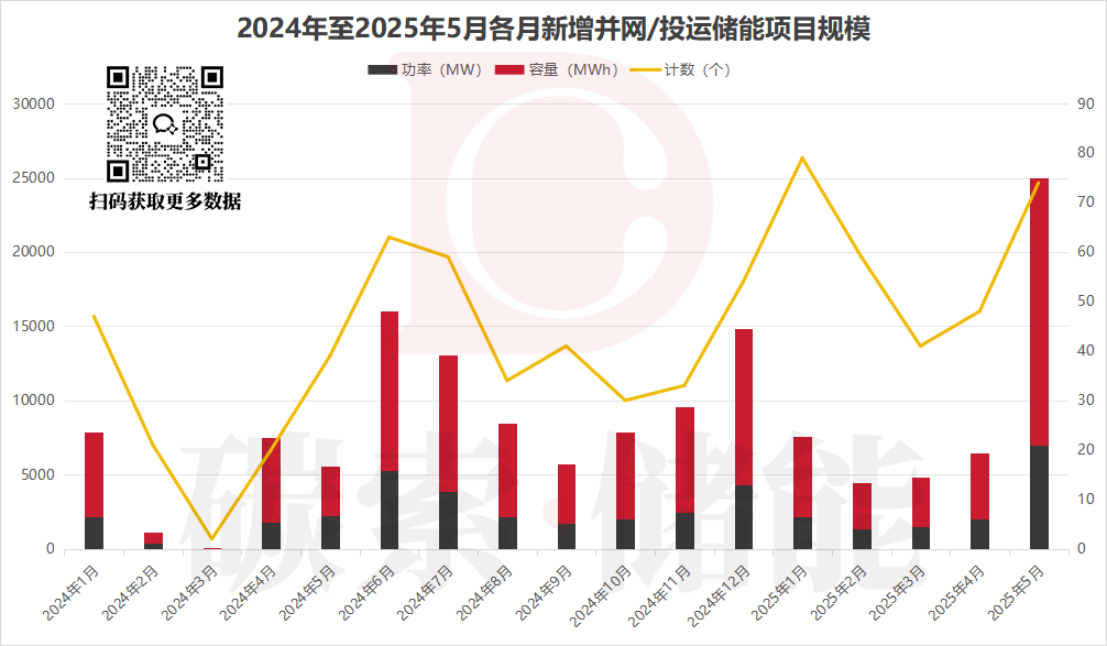

规模暴增:74个项目撬动7.02GW/17.97GWh,增速创纪录

根据碳索储能网的最新统计,5月并网和投运的储能项目共达74个,总规模提升至7.02GW/17.97GWh,环比增长309.58%,同比增长达到440.37%。这一增速创下了新纪录,显示出储能市场的强劲需求。

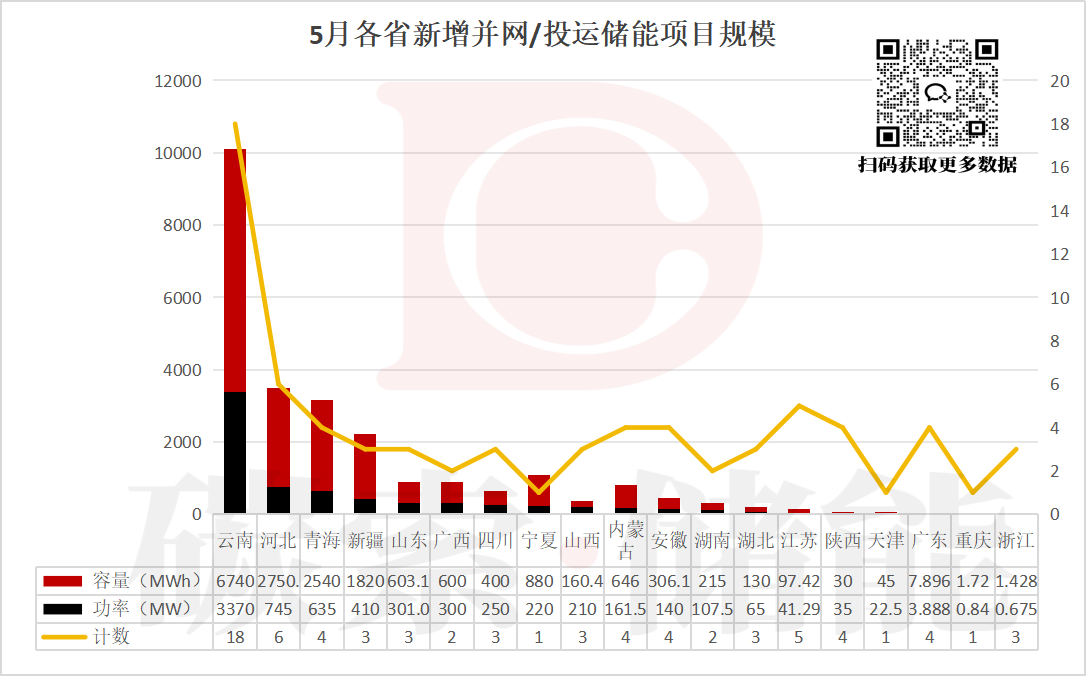

区域分化:云南领先,江浙因电价调整换挡

云南成储能“增长引擎”:云南凭借18个项目、合计3370MW/6740MWh的绝对优势遥遥领先。该地区依靠丰富的风光水多能互补资源,大规模新能源基地的建设催生了对储能的巨大需求。同时,云南作为“西电东送”的核心枢纽,储能在跨区域电力调度中发挥着重要作用,政策支持与市场需求的叠加,使其成为全国储能布局的核心区域。

江浙遇冷,电价机制重塑市场:江苏率先实施分时电价调整,导致江浙地区的储能项目规模和数量明显减少。江苏仅有5个项目(41.29MW/97.42MWh),而浙江仅3个(0.675MW/1.428MWh)。电价机制的变化直接影响了峰谷套利及辅助服务的收益模型,尽管短期内抑制了投资热情,但从长远来看,这将促使江浙地区探索新的盈利模式,如虚拟电厂聚合和容量租赁,推动行业向精细化运营升级。

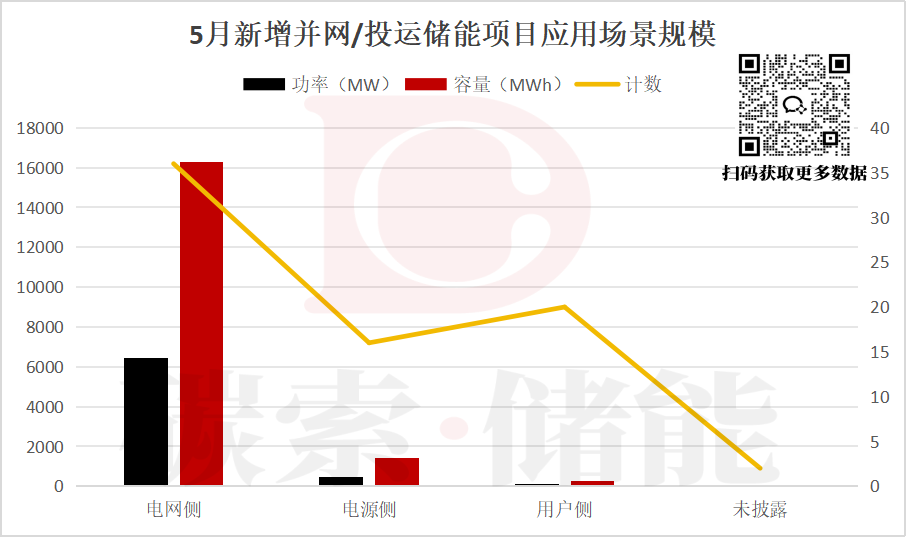

场景与类型:电网侧筑牢根基,共享储能引领模式创新

场景分布:电网侧项目占据主导地位,5月电网侧项目达到36个(6425MW/16.31MWh),占比超过80%,继续充当电力系统的“稳定器”,以平抑新能源波动并保障跨区域调度。用户侧和电源侧项目的协同合作构建了“源-网-荷-储”生态,释放了储能的多元价值。

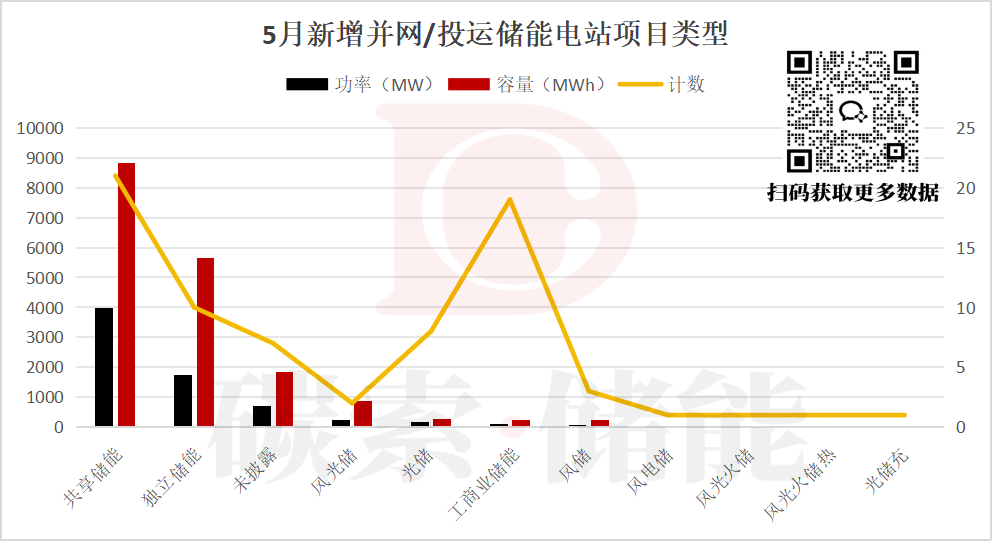

类型迭代:共享储能以21个项目(3390MW/8820MWh)强势崛起,凭借资源池化运营有效突破了储能投资回收慢的难题,实现了对新能源电站服务和电网调峰的双重收益。独立储能项目(10个,1735MW/5640MWh)则精准适配集中式新能源基地,而工商业储能(19个项目,98.64MW/239.69MWh)专注于降低用户侧成本。技术路径的多元化满足了不同应用场景的需求,使储能从单一功能向复合价值全面演进。

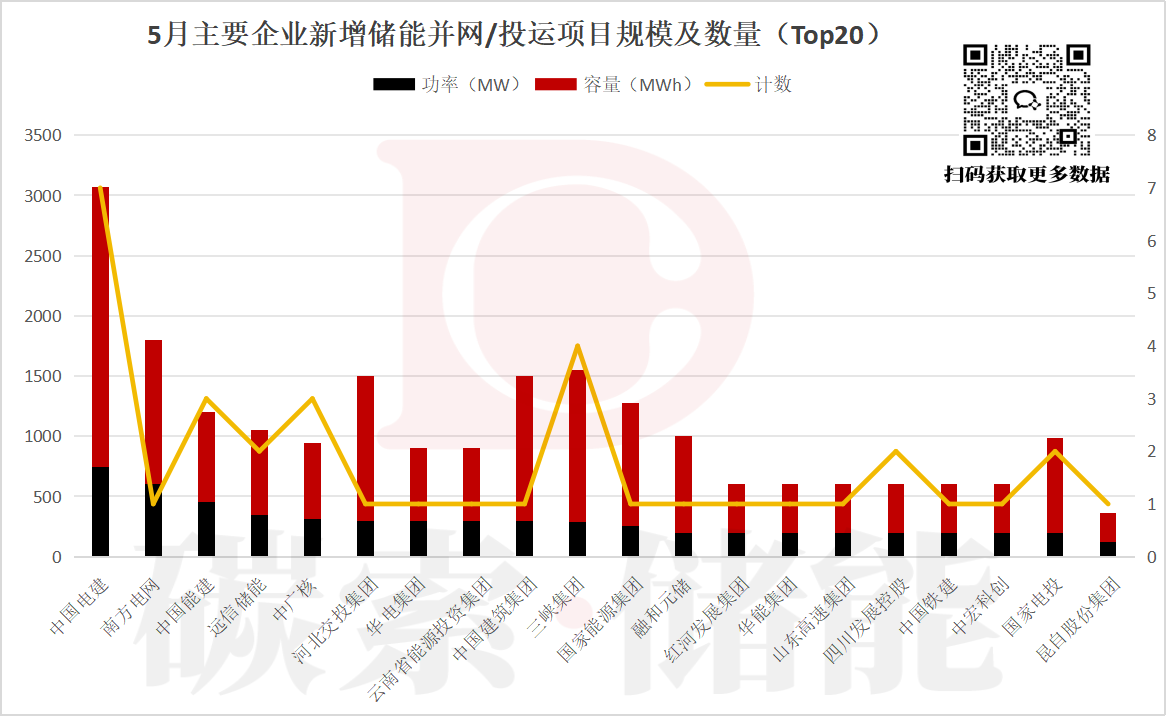

企业格局:58家开发商混战,头部与新锐共探新机

5月,共有58家开发商同台竞技,呈现出“头部引领 + 新锐突围”的市场格局。央企如中国电建、南方电网凭借全产业链资源主导大型项目,而新锐企业例如远信储能则聚焦特定细分市场,凭借技术差异化与灵活化运营抢占市场。这种激烈的竞争加速了技术迭代与成本降低,推动行业向高质量发展迈进。

趋势展望:从“量增”到“质变”,储能开启新征程

5月的数据展现出储能行业正经历三大变革:一是规模的爆发式增长验证了市场需求;二是资源大省与沿海发达省份的分化促使模式创新;三是电网侧的扎实基础与共享储能等新形态的活力释放。

未来,随着储能成本持续降低和电力市场机制的完善,储能将深入融入“源-网-荷-储”的各个环节,从辅助设备升级为能源系统的核心。无论是云南的大规模基础设施建设,还是江浙的精细化运营探索,都为储能行业描绘了更广阔的增长蓝图。这场能源革命的“主赛道”已经迎来真正的黄金时代,下一步将是技术突破与生态重构的全新战场。

碳索储能网 https://cn.solarbe.com/news/20250625/50003364.html