当“双碳”战略目标与新型电力系统建设形成深度共振,储能产业正迈入前所未有的黄金发展窗口期。

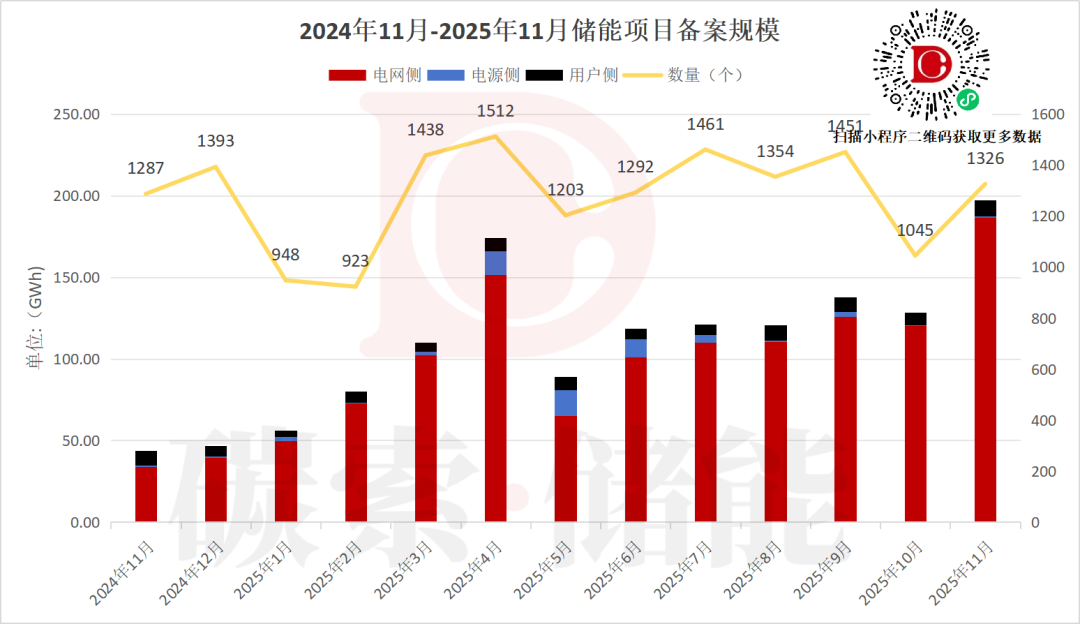

据碳索储能网不完全统计,2025年11月国内储能市场再掀热潮:备案总规模突破197.5GWh,环比大幅攀升55.22%,同比更是实现326.66%的跨越式增长。

月度走势:规模与数量同步冲高,电网侧成绝对主导

具体备案项目名单可点击图片链接进入小程序获取

从近一年的备案数据轨迹来看,11月储能项目的规模与数量双双创下阶段性峰值。在项目规模上,11月197.5GWh的总量较10月的128.9GWh实现显著扩容。

项目数量则呈现“波动中加速”的增长态势,11月以1326个项目刷新近半年纪录,较10月的1045个增长26.9%,这一变化,不仅反映出市场投资热情的高涨也可看出各地储能项目审批流程优化、落地效率提升的积极成效。

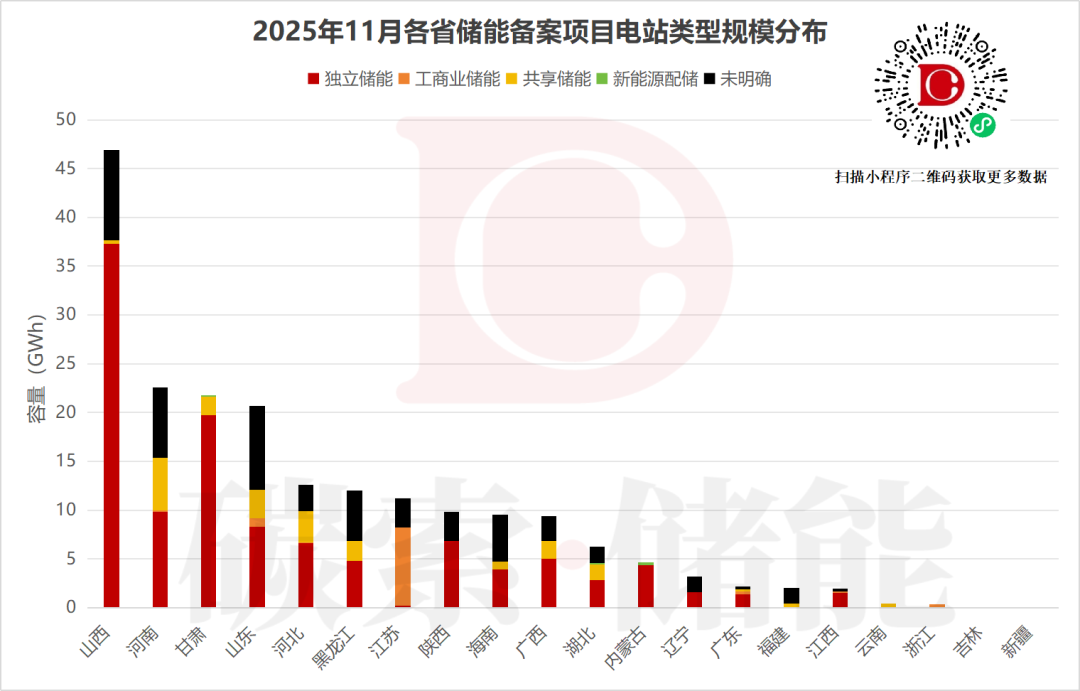

区域布局:新能源大省发力独立储能,工业省份聚焦用户侧

从省级项目布局特征来看,独立储能已成为新能源大省的核心发力方向,而东部工业大省则聚焦用户侧储能深耕细作,形成特色鲜明的区域发展格局。

在山西、河南、甘肃等新能源资源富集省份,独立储能项目规模占比极高,其中山西省单省独立储能备案规模就超过38.08GWh,成为独立储能领域的标杆区域。

与此同时,山东、江苏等东部工业大省则结合本地高耗能产业集中、用能需求多元的特点,在工商业储能、共享储能等细分领域同步发力,通过精准匹配用户侧用能需求,构建起与新能源大省互补的产业生态,推动储能应用场景向多元化延伸。

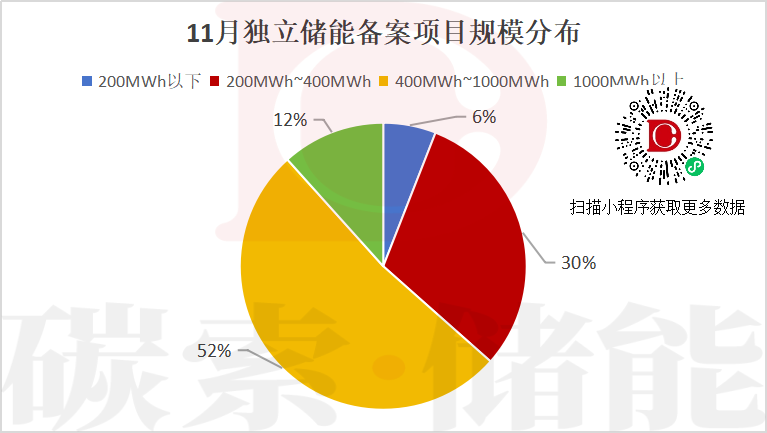

独立储能:短时配置占优,长时潜力待释放

11月,全国新增独立储能备案114.89GWh,占新增备案容量的一半以上。

这一数据的背后,离不开行业内激烈的市场竞争驱动—— 独立储能凭借独立参与电力市场交易的优势,已然成为企业跑马圈地的主战场。各类市场主体纷纷加快项目备案与建设的节奏,推动独立储能备案规模大幅增长。

从储能规模看,中等偏大规格成主流:400MWh~1000MWh 的项目占比超五成(52%),是当前备案的核心规模区间,1000MWh 以上占比12%。大型储能更适配电网侧长周期调峰、跨区域新能源消纳(如风光基地配套)的需求,说明独立储能的定位从 “辅助补充” 转向 “电网核心调节资源”,与新型电力系统的建设节奏绑定更紧密。

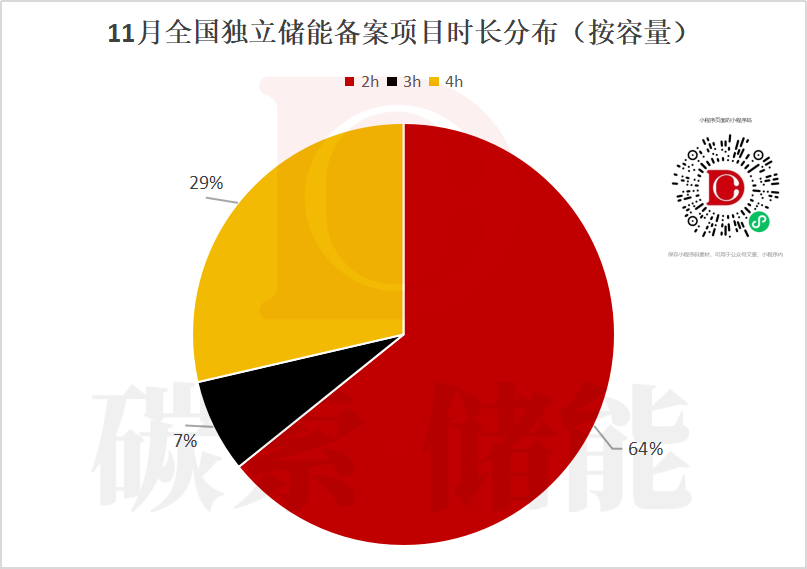

从独立储能的时长分布来看,当前市场仍以短时储能配置为主。其中2小时时长项目占比高达64%,是现阶段独立储能的主流选择;4小时时长项目占比29%,3小时时长项目占比仅为7%。这一结构既与当前电网调峰对短时响应的核心需求相匹配,也从侧面反映出长时储能尚处于规模化推广的初期阶段。

不过业内普遍认为,随着风电、光伏等新能源装机规模的持续扩大,其波动性、间歇性对电网长时调节能力的需求将显著提升,未来4小时及以上时长的独立储能项目占比有望持续扩大,成为行业新的增长热点。

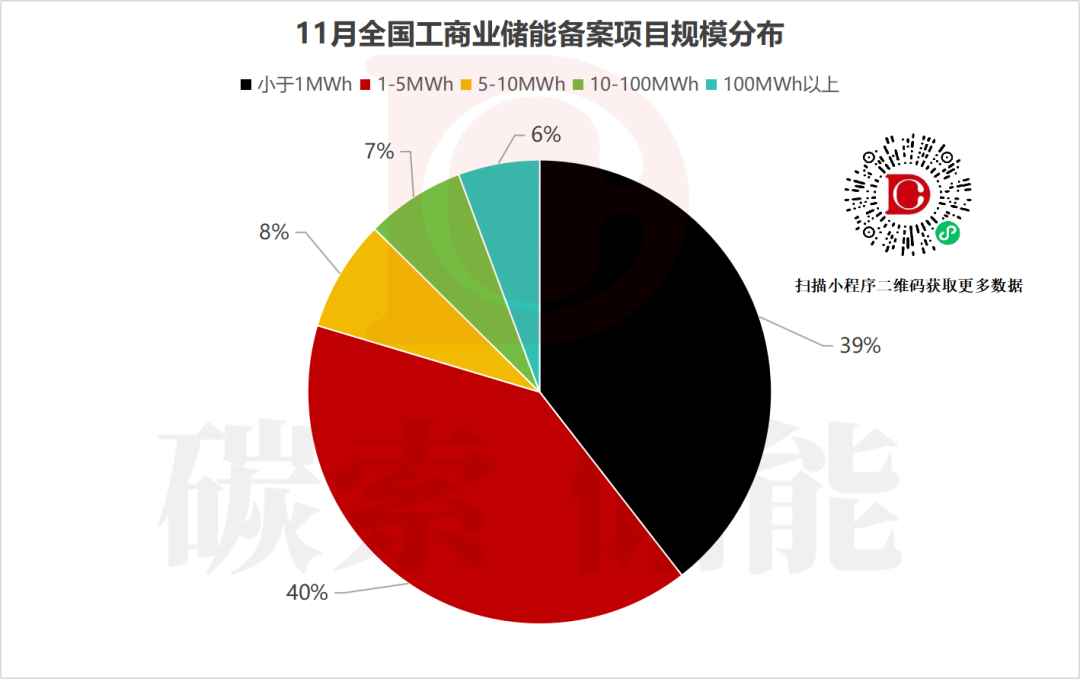

工商业储能:中小规模领跑,低成本打开普及空间

作为大型储能项目的重要补充,工商业储能以“中小规模、低成本运营”的鲜明特征,成为用户侧储能的核心增长极,其灵活适配性有效激活了终端用能市场。

在项目规模方面,1-5MWh(占比40%)与小于1MWh(占比39%)的工商业储能项目合计占比超七成,这类项目以分布式部署为主要形式,紧密对接用户侧能源配套需求,能够精准匹配不同企业的用能负荷特征。

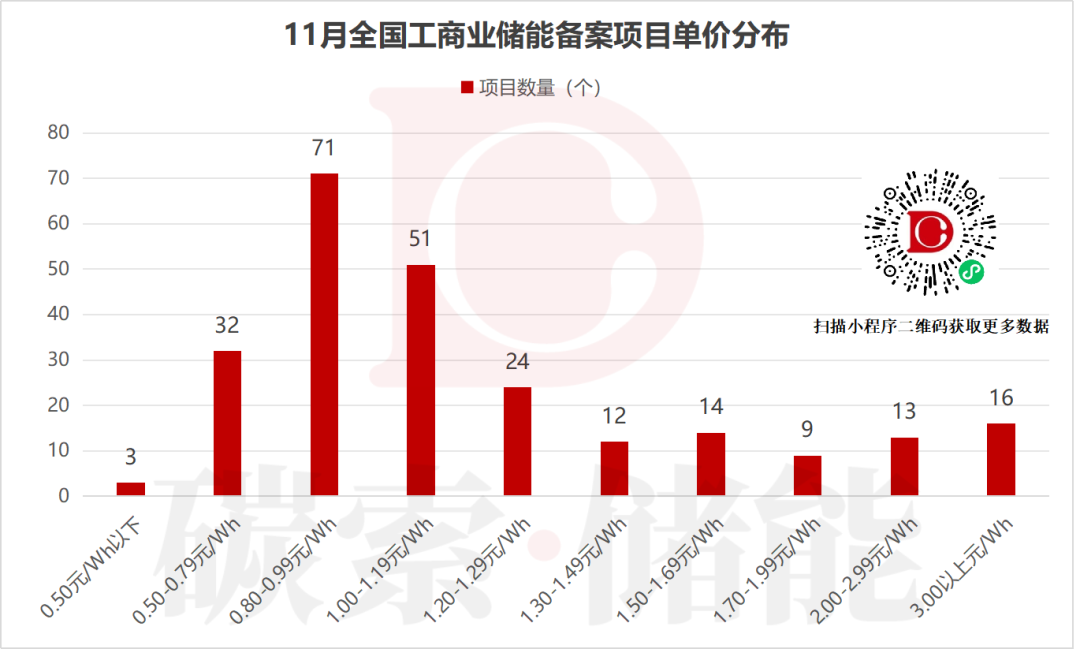

在成本层面,71个典型项目的单价集中在0.80-0.99元/Wh区间,成本控制能力持续提升,为工商业储能的规模化普及奠定基础。

项目亮点:新技术加速落地,产业迈向“质量提升”新阶段

11月储能备案市场的另一大亮点,是大容量、新技术项目的集中涌现,这标志着储能产业正从“规模扩张”向“质量提升”加速转型。

具体备案项目名单可点击图片链接进入小程序获取

其中,河南陕州区700MW/4200MWh压缩空气储能项目(充放时长6小时)、海南东方市600MW/2400MWh大型储能项目等重点项目的备案落地,具有标志性意义。

这些项目不仅展现了压缩空气等新型储能技术的商业化应用潜力,更直观体现了长时储能项目正从“试点示范”阶段稳步迈向“规模化推广”新阶段,为储能产业的高质量发展注入了新动能。

产业发展根基扎实,未来增长空间广阔

总体来看,11月储能备案市场的爆发式增长,既是新能源消纳、电网调节等刚性需求的集中释放,也反映出储能技术多元化、区域布局差异化的产业发展趋势。后续随着长时储能技术的持续迭代、新型储能项目的批量落地,以及电力市场机制的不断完善,储能产业将逐步实现“规模与质量并重、技术与市场协同”的高质量发展格局。

作为新型电力系统建设的核心支撑,储能产业的市场规模与产业价值有望进一步提升,在推动能源结构转型、保障能源安全中发挥更加重要的作用。

碳索储能网 https://cn.solarbe.com/news/20251217/50014817.html