11月储能招标又又又爆了。招标规模突破61GWh,同比暴涨117.86%,延续了一整年的高燃态势。

这场“爆发式增长”绝非偶然,储能产业的四项深刻变革蕴含其中。那就是:电网侧强势主导、北方省份集体领跑、6小时/2小时时长成香饽饽、头部国企扎堆入场。

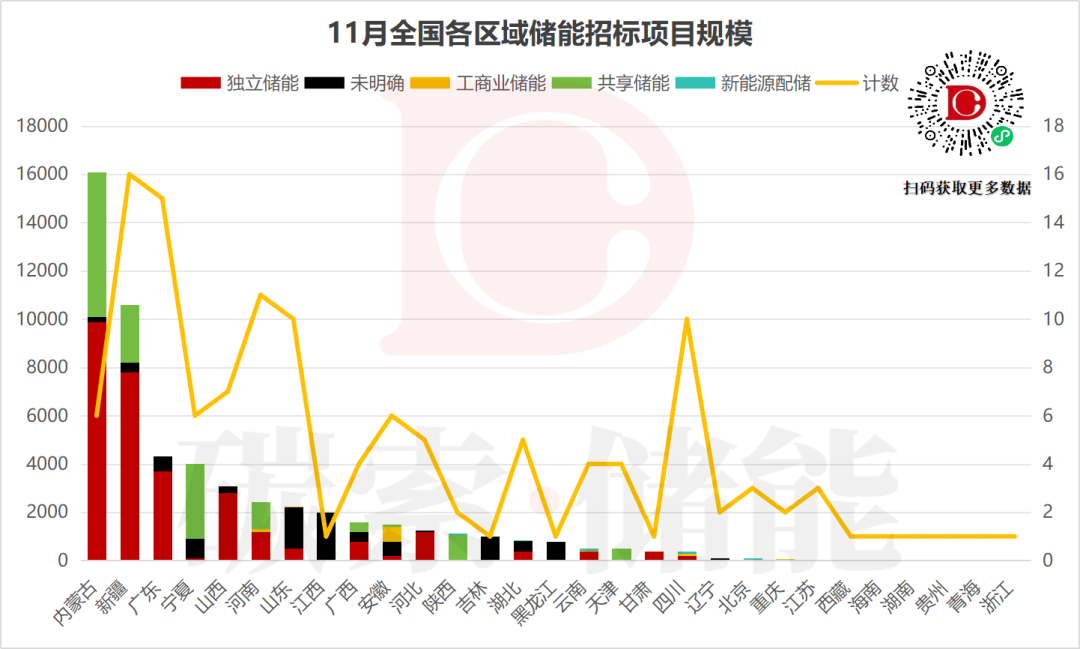

一、北方省份集体“开挂”

11月的储能招标市场,北方省份堪称“绝对主角”。

背后原因很明显:新能源装机的雄厚家底带来了电网调峰的迫切需求。

扫码或点击图片,获取11月招标完整数据

其中,内蒙古的表现堪称“天花板”——以16.1GWh的招标规模登顶全国。11月,内蒙古一口气推出2个大型储能项目,个个都是“重量级”:乌兰察布卓资县1050MW/6300MWh压缩空气储能项目、察右中旗1000MW/6000MWh电源侧储能项目。

紧随其后的新疆、宁夏、山西也毫不逊色,招标规模分别达到10.6GWh、4.02GWh、3.09GWh。

”北方军团“联手发力背后逻辑很简单:北方是风电、光伏的“富集区”,新能源装机密度高,但出力的波动性也让电网“压力山大”,储能作为调峰“利器”,自然必不可少。

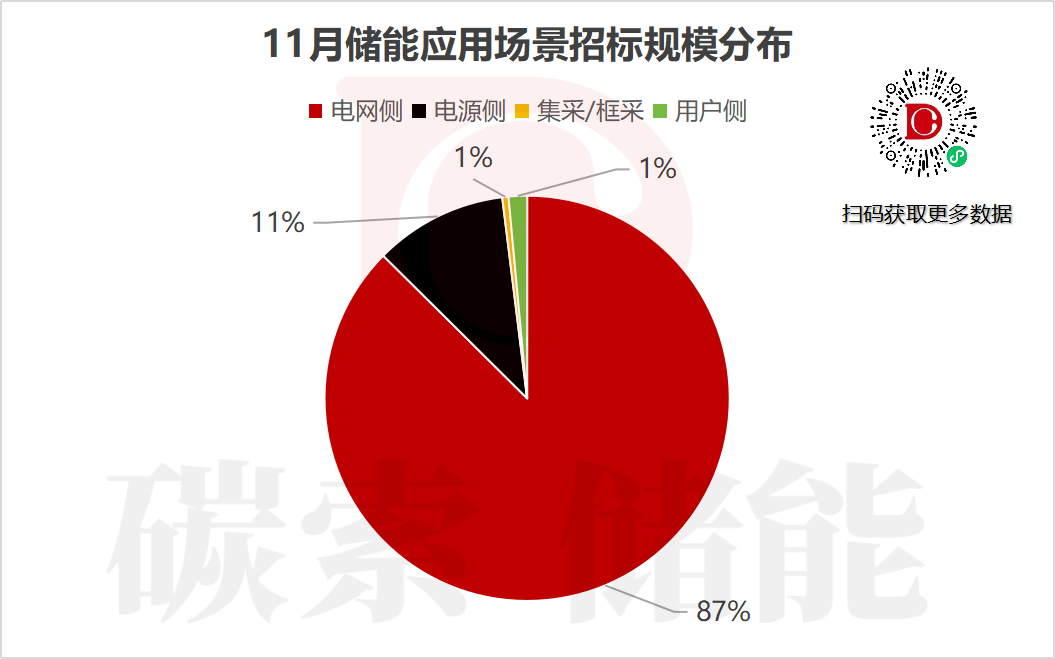

二、电网侧“一家独大”

从应用场景来看,11月的储能招标中,电网侧项目占比飙至87%,总规模高达53.62GWh,而电源侧占比仅11%,用户侧、集采/框采等其他场景加起来还不足2%,“一家独大”的格局十分鲜明。

电网侧“吃香”的核心原因,与当前储能的核心使命息息相关,就是给电网“稳场子”!无论是内蒙古蒙西新能源600MW/2400MWh电网侧独立储能项目,还是宁夏盛储中宁960MW/1920MWh共享储能项目,都是冲着解决区域电网调峰补能、保障新能源顺利并网来的。

但话说回来,用户侧、分布式储能等场景的占比还很低,这也意味着,储能的应用潜力还没完全释放,未来还有大把“新赛道”可挖!

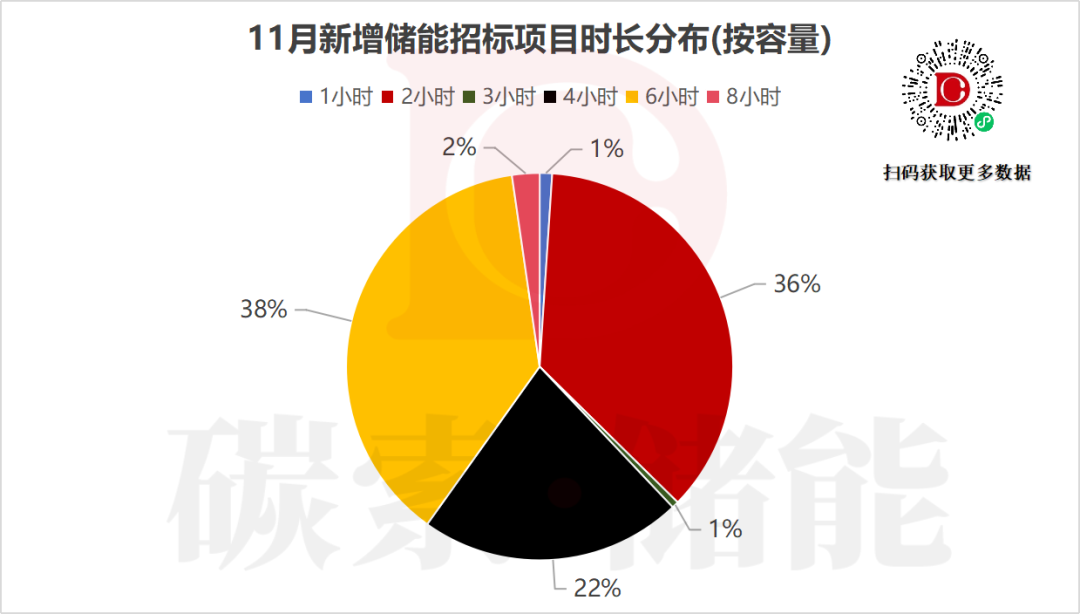

三、长时储能成“黄金配置”

在储能时长的选择上,6小时时长项目增长明显,总规模19.8GWh,占比38%。

长时储能主要瞄准日间新能源发电的“峰谷差”——白天光伏、风电大发时,把富余的绿电存起来,到了晚上用电高峰再释放,完美解决“白天电多、晚上电缺”的难题,内蒙古乌兰察布卓资县的压缩空气储能项目就是这类代表;

2小时时长项目也不遑多让,19GWh的规模占比36%,是电网的“应急响应尖兵”。它能快速应对电网短时调峰、突发故障等即时性需求,毫秒级响应速度平抑频率波动,山西晋中富荣800MW/1600MWh储能项目就是典型案例。

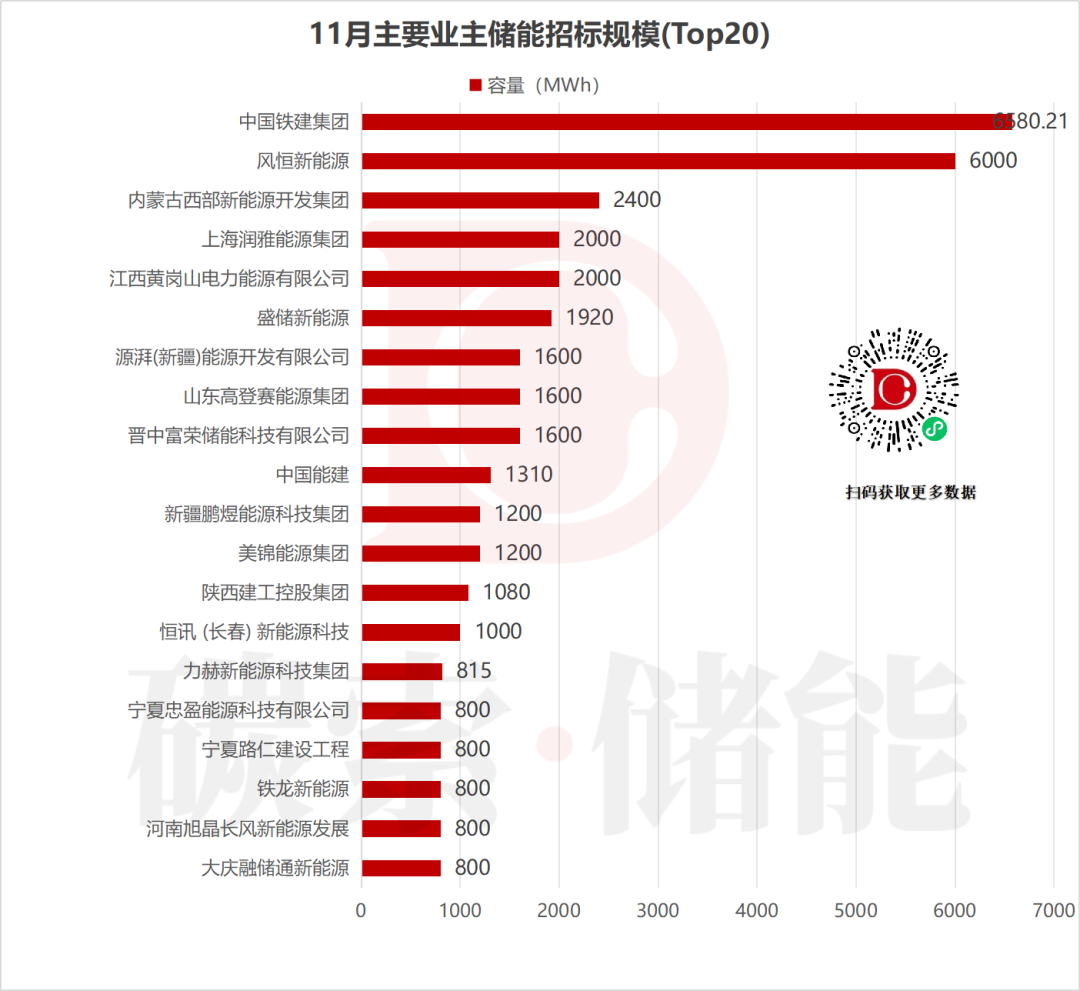

四、国企“组团入场”

11月的储能招标市场,还呈现出一个鲜明特点:头部国企和能源集团成为“投资主力军”!中国铁建集团以6380.21MWh的招标规模稳居榜首,风恒新能源、内蒙古西部新能源开发集团等企业也强势跻身招标规模Top20,国企主导的格局十分清晰。

扫码或点击图片,获取11月招标完整数据

为啥国企这么“偏爱”储能?答案很现实:储能项目是典型的“重资产”——单GWh级项目投资就超5亿元,回收周期长达8-12年,不仅需要巨额前期投入,还得扛住长期运营风险。而国企手握低成本资金、优质资源和丰富运营经验,恰好能驾驭这种“大项目”,成为储能市场稳定发展的“压舱石”。

从示范项目到电网主力,2025年11月61GWh的招标爆单,就是储能产业彻底崛起的实锤!而这四大亮点,正是行业未来的风向标。

碳索储能网 https://cn.solarbe.com/news/20251225/50015573.html