以前是比谁的电芯更便宜,现在是比谁的电芯更大、更耐用、更安全。这场“大块头”的竞赛,正决定储能行业的未来。

前几天,北京开了一个储能行业的大会(ESIE 2026储能展),就像“储能界的春晚”。如果你去展馆里逛一圈,会发现一个特别明显的变化:以前各家公司都在晒五花八门的“大柜子”(储能系统),今年,大家都不约而同地把自家最大的“电池块”(电芯)摆在了最显眼的位置。

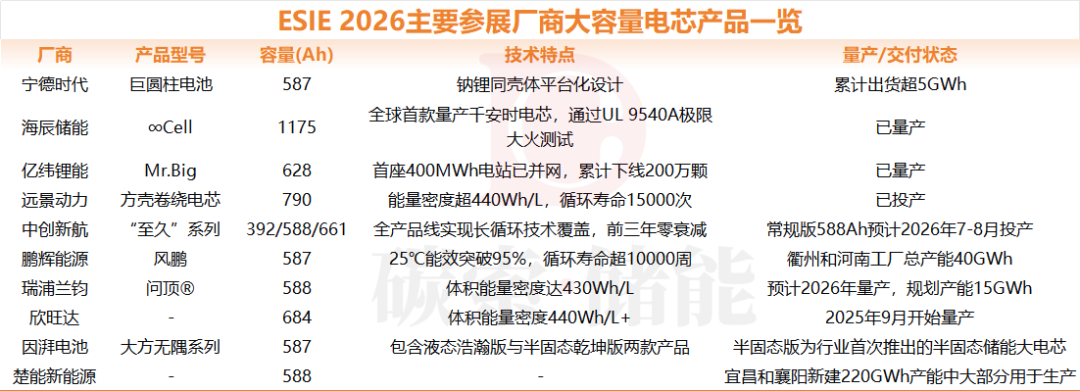

587、628、790、1175……这些数字不是价格,而是电芯的容量单位“安时”(Ah)。数字越大,意味着单个电池块的“肚量”和储能能力越强。

作图:碳索储能。或有遗漏,仅供参考。

一位参展商说:“以前客户来了就问,一度电多少钱,越便宜越好。现在客户会问,用10年下来平均成本多少?会不会坏?能不能跟我们的风电场、数据中心完美配合?”

这简单的一句话,说透了行业的变天:从“比谁便宜”的野蛮生长,进入了“比谁更值、更好用”的新阶段。而这场竞争的主战场,就是这些“大块头”电芯。

为啥要比“块头”?因为规则和需求都变了

今年初,国家发展改革委、国家能源局联合发布《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号),这是一个决定储能未来走向的重磅新政策。简单说就是:给储能的“价值”发工资了。

以前,储能电站赚钱主要靠电价差(低价时充电,高价时放电),像“炒股票”,不稳定。新政策相当于给了储能一个“保底工资”,只要它建在电网需要的地方、具备调节能力,就能拿到一份稳定的收入。这下,大家建储能的积极性更高了,也更愿意为高质量、长寿命的产品买单了。

与此同时,另一个巨大的需求爆发了:AI的“胃王”大赛。

AI大模型训练需要的算力中心(也叫数据中心),耗电量极其惊人,而且电力需求像过山车一样剧烈波动。这给电网带来了巨大压力。于是,一个全新的巨大市场被打开了——用超大容量的储能,给这些“AI胃王”当“稳压器”和“充电宝”,保证它们24小时稳定运行。

政策给“底薪”,AI带来“大客户”,储能一下子从新能源的“陪跑小弟”,变成了保障未来电力和算力安全的“关键先生”。要当好这个角色,就得有过硬的产品。所以,行业竞争的焦点自然就从“拼价格”,转向了“拼价值”。而“大块头”电芯,是实现“高价值”最核心的武器。

展会现场:大电芯从“概念车”开进了“4S店”

今年的展会,最明显的感觉是:去年还在PPT和展板上吹牛的超大电芯,今年很多已经能真刀真枪地买到了。

宁德时代的587Ah巨圆柱电池,已经卖出去了超过5GWh(相当于能满足50万户家庭一天的用电);亿纬锂能的628Ah大电池,已经有两百万颗走下生产线,第一个用这种电池的400兆瓦时电站都并网发电了;海辰储能甚至推出了1175Ah的“巨无霸”,是行业第一个量产的四位数容量电芯;中创新航、鹏辉能源、瑞浦兰钧等公司,也都亮出了自己500Ah以上的产品,并且给出了明确的量产时间表:“今年七八月投产”、“规划产能40GWh”、“今年就能量产”……

一句话总结:2026年,就是这些“大块头”电芯集体走下生产线、冲向市场的元年。

据不完全统计,展会三天,各家企业签下的订单和合作协议,总规模超过了127GWh,其中大部分都是围绕这些大电芯展开的。行业正在从“我能做”的炫技阶段,进入“我能卖、能交付”的实战阶段。

技术内卷:光“大”不行,还得“强”和“安”

把电芯做大,最直接的好处就是降成本。想象一下,以前要装1万个小电池才能达到的容量,现在用2千个大电池就行,电池数量少了,连接线、管理系统、安装维护都跟着变简单,总体成本自然就降下来了。

但“大”也带来了新问题:安全风险是不是也变大了?

就像一个煤气罐,罐子越大,一旦出事后果可能越严重。所以,今年展会上,各家公司除了比“大”,更在拼命证明自己的产品“安”。

“针刺实验”成了标配宣传——用钢针把满电的电池刺穿,看它会不会起火爆炸。有公司甚至做了更极端的“千度火烧”测试,把整个电池包放在大火里烧,展示其出色的隔热和防火能力。

除了在材料和结构上死磕安全,技术路线也开始“分家”:

半固态电池开始加入战场,电解质像果冻,比传统液态更安全,不易燃。

钠电池也来“抢地盘”,虽然能量密度暂时不如锂电池,但它原材料更便宜、更耐低温,在一些对成本敏感或者极寒的场景很有优势。

所以,现在的“大容量”竞赛,已经升级成了“大容量、高安全、长寿命、低成本”的综合全能赛。

新蓝海:AI数据中心,储能的下一个“黄金客户”

前面提到的AI算力中心,成了本届展会最火的“明星客户”。几乎每家储能企业,都专门为它设计了产品方案,业内把它称为AIDC。

为啥AI这么“吃”储能?

耗电怪兽:一个大型AI数据中心,用电量堪比一个小城市。

电力洁癖:不能停电,电压电流必须极其稳定,否则价值亿万美元的算力训练就可能中断,前功尽弃。

波动剧烈:它的工作负荷瞬间骤升骤降,对电网是巨大冲击。

储能,就是解决这些痛点的“特效药”。展会上的方案五花八门:

有能实现“10倍速”放电的超级快充电池,应对瞬间断电;有“光伏+储能”的一体化方案,帮数据中心用上便宜绿电;有结合了新型变压器的方案,保证电力品质。

业内预计,到2030年,全球光是AI数据中心带来的储能新需求,就能超过300GWh,这是一个全新的、巨大的高端市场。谁能在“大块头”电芯的基础上,为AI客户打造出最稳定、最聪明的储能系统,谁就能抓住未来十年最大的增长机会。

行业洗牌:从“造得出”到“卖全球”,综合能力定胜负

现在全球储能电池的出货量前十名,已经全是中国的企业。可以说,在“制造”这个环节,中国公司已经主导了世界。

但竞争远没有结束,反而进入了更难的阶段:海外市场成为必争之地,而且要求更高了。

展会期间,一天之内就有三家公司宣布拿下海外大单。这说明,中国储能企业正在从“产品出口”升级为“海外本地化交付和运营”。这不仅是在国外卖电池,还要在当地建团队、做服务、满足各种不同的标准和政策。

这拼的就不是简单的制造能力了,而是:

全球交付能力:能不能把产品按时、保质保量送到全球任何一个角落?金融服务能力:能不能帮客户解决资金问题?本地化服务能力:出了问题能不能快速响应?

所以,未来的赢家,一定是那些能造出好电芯,同时又能玩转全球市场、深刻理解不同客户需求的“全能型选手”。

热闹背后,也有隐忧

在一片火热中,我们也要冷静看到几个问题:

规格太乱:你家做587,我家做628,他家做790……虽然都是“大块头”,但尺寸容量都不一样。这会给下游做储能系统的公司带来麻烦,不容易标准化,可能推高成本。

产能过剩的阴影:大家规划的新产能加起来是个天文数字。未来两三年,等这些产能全部释放,市场能不能吃得下?会不会又打起惨烈的价格战?

“长寿”的承诺有待时间检验:很多公司宣传电芯能用15年、循环上万次。但这需要时间在实际使用中去验证,实验室里的完美表现,不等于在野外风吹日晒十几年还能一样可靠。

未来展望:价值为王的时代真的来了

总结一下,大容量电芯的爆发,是政策给了底气、AI带来了新饭票、技术实现了突破,三者共同推动的结果。

未来,技术还会变:钠电池、全固态电池这些下一代技术会慢慢成熟,带来新的可能;出海是关键:谁能成为全球级的储能品牌,谁就能赢得更大的未来;价值是核心:最终,所有竞争都会回归到一个简单的问题,你的储能系统,在全生命周期内,是不是为客户创造了最大的价值?是不是更安全、更便宜、更贴心?

“大块头”电芯的战场,胜负早已不在“大”这个字上。它只是入场券。真正的比赛,是围绕它构建的一整套让能源更安全、更便宜、更聪明的解决方案。

谁能做好这套“综合题”,谁才能笑到最后。

碳索储能网 https://cn.solarbe.com/news/20260410/50021452.html