314Ah电芯的“死亡倒计时”,已经开始了。这不是预测,是正在发生的现实。

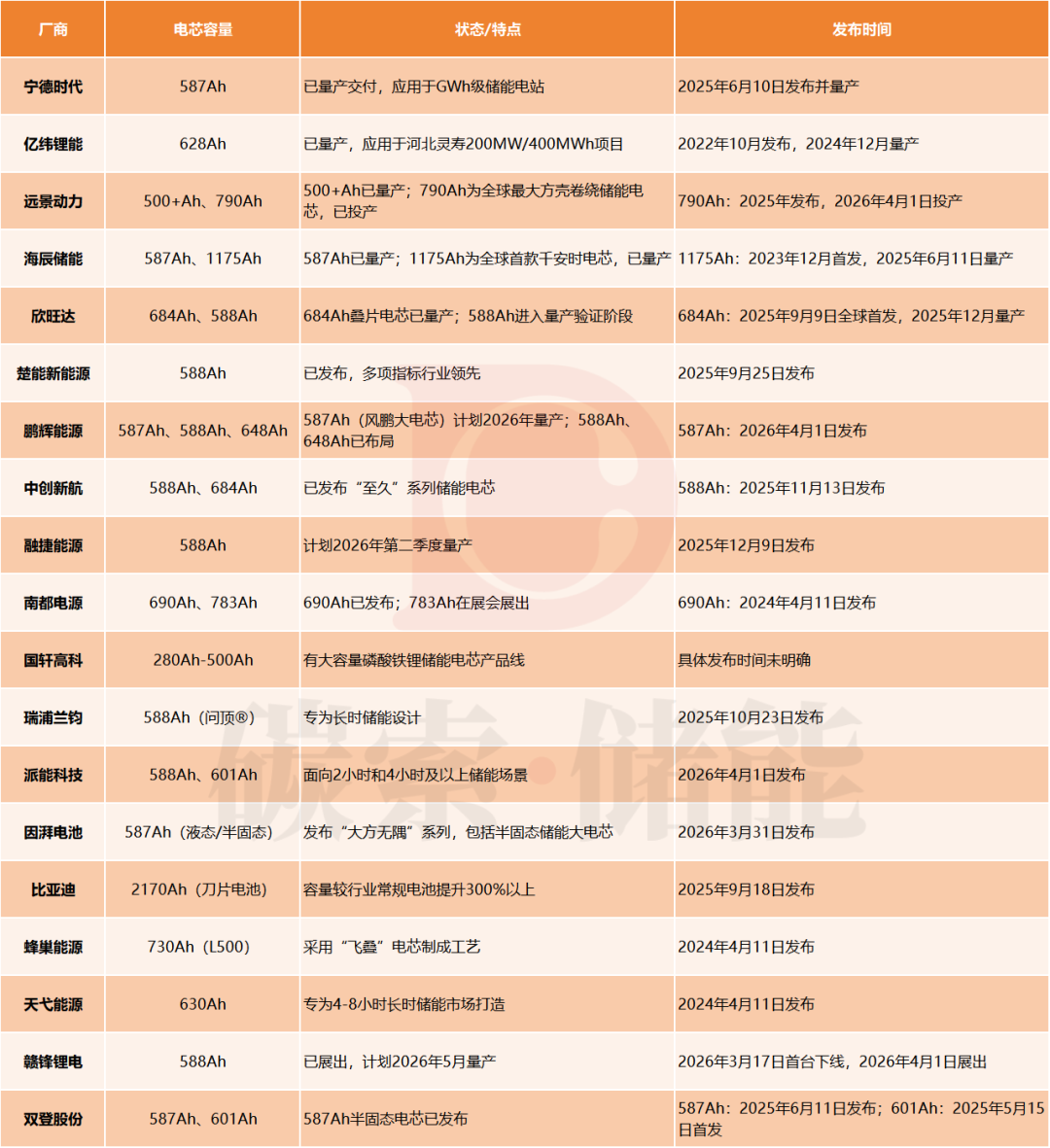

据不完全统计,国内已有近20家电芯厂家发布或展出500Ah及以上容量的储能电芯。宁德时代587Ah、亿纬锂能628Ah、海辰储能1175Ah、欣旺达684Ah……这些数字不再是实验室里的概念,而是已经进入量产交付阶段的商业产品。

表:国内头部厂商展出或发布了500Ah及以上储能电芯时间表。作图:碳索储能

而曾经风光无限的314Ah电芯正面临尴尬境地:刚成为主流就面临淘汰。从314到500+,这场“容量大战”谁在“偷塔”谁在“冲脸”?这背后,是一场关乎技术路线、市场份额,甚至企业未来五年生死存亡的“静默战争”。

本文,咱们就来说说储能圈眼下的这场“数字游戏”。

314的“黄金时代”为何如此短暂?

一年前,314Ah还是个“金疙瘩”。央国企集采,没个314,你都不好意思递标书。2024年上半年,314Ah在电力储能出货占比冲到22%,23GWh的出货量,那真是“春风得意马蹄疾”。

发现没有?储能行业有个怪现象:“主流”的寿命越来越短。当年280Ah从崭露头角到一统江湖,好歹用了三四年。314Ah呢?刚坐上“主流”的位子,还没焐热,500Ah、600Ah就追上来了。现在来看,它有点像智能手机里的“4G手机”——技术很成熟,用着也没问题,但所有人都在讨论5G、6G了,那股“过气”的味儿,藏都藏不住。

314Ah短命的根子在哪?我总结就两条:

第一,需求端“胃口”变大了。以前配储,很多是为了满足政策“门槛”,2小时、4小时顶天了。现在呢?西北那些大基地,风电光伏一天能发好几波电,电网需要的是能“吃下一整天”能量的“大胃王”。4小时只是开胃菜,8小时起步,未来12小时、24小时才是目标。用314Ah的电芯去堆一个8小时系统,那电池舱数量、线缆、连接件,成本算下来,投资方都会摇头。

第二,供应链“背叛”了它。这话有点重,但事实如此。头部电池厂的精力和产能,从2025年下半年开始,明显向500Ah+倾斜。道理很简单:“造大电芯”的产线和工艺更难,利润率也更高。谁还守着成熟到“内卷”的314疯狂扩产?结果是,314Ah的产能爬不动了,但需求还在,2026年一季度,价格还反弹了50%。这价格一涨,更把项目方往“用更大电芯、摊薄系统成本”的路上推了一把。这就构成了一个“死亡螺旋”。

所以说,314Ah像极了功能机时代的“塞班系统”——曾经的王,被智能时代的需求和安卓、iOS这些新玩家,联手给“送走”了。

500Ah+的“闪电战”与“三重炮火”

为什么这次技术迭代这么快?快得让很多系统集成商都措手不及。它的攻势,主要来自三个维度的“炮火齐射”。

第一重炮火:政策与市场的“供需共振”。

2025年2月,工业和信息化部等八部门印发《新型储能制造业高质量发展行动方案》,就是发令枪。它鼓励“超长时”,这给所有电池厂家指了明路。

另一边,市场在“用脚投票”。2025年,4小时以上储能项目招标占比过半。投资人真金白银砸下去,他关心什么?是电芯的单价吗?是,但不全是,他更关心20年运营周期里,每发一度电的综合成本(LCOS)。

大容量电芯,单看电芯是贵一点,但它能把系统里的辅材、集装箱、线缆、土地、运维成本都给“摊薄”了。

宁德时代说了,587Ah电芯,能让系统零部件数量减少40%;亿纬锂能也说,628Ah能让集成成本降10%。这省下的,可都是真金白银,对投资方来说,这就是最优解。

第二重炮火:技术工艺的“奇兵突进”。

大家以为做大电芯就是“物理放大”?没那么简单。做到500Ah以上,内部应力、散热、一致性全是难题。这时,一个“老技术”——叠片,焕发了新生。

原来卷绕工艺,像卷凉皮,大了容易裂。叠片工艺,像千层饼,一层层摞上去,应力均匀,更适合做大。欣旺达全球首发684Ah叠片电芯,就是看准了这个技术窗口。这就像当年液晶电视淘汰显像管,不是液晶“想”淘汰,是做大尺寸,只有液晶这条路走得通。叠片,可能就是超大电芯时代的“液晶技术”。

更有意思的是“半固态”这个“外挂”。电芯能量越做越密,安全是悬顶之剑。因湃电池直接把587Ah做成了半固态,这是把“安全”和“大容量”两张王牌一起打了。这步棋很妙,相当于在燃油车时代,直接造混合动力,既有现在的基础,又卡了未来的位。

第三重炮火:头部企业的“生态锁位”。

这是最狠的一招。宁德、亿纬、海辰这些龙头,为什么拼命推500Ah+?除了技术领先,更深层的是在定义下一代储能系统的标准。我的电芯尺寸、我的电池包设计、我的冷却方案,一旦被行业广泛采用,就等于锁定了未来几年的生态位,后面玩家想进来,得跟着我的“节奏”走。这就像智能手机,苹果定义了直板触控,后来者就很难再回去做键盘机。

现在龙头们在争的,就是未来储能系统的“定义权”。标准即王权。

大混战、大分化与未来三大猜想

眼下这市场,是“群雄并起,规格乱飞”。有587Ah,有588Ah,还有628、684、甚至1175Ah。乱,是这种处于颠覆期市场的典型特征,但这乱局之中,已经能看出几条清晰的“胜负手”和未来趋势。

第一,587与588的“一安时之争”,争的是什么?

别看就差1安时,背后可能是技术路线的微小分歧,或者是专利布局的考量,更重要的是,这反映了行业标准化严重缺失。大家都想当规则制定者,结果就是系统厂和业主头疼:今天适配你的587,明天换他的588,电池包设计全得重来。我判断,这场混战不会持续太久,市场会用订单投票,选出一两条主流规格,最多三年,格局就会清晰。

第二,从“卷容量”到“卷寿命”,战争才刚升级。

容量做大只是第一步,业主很快会问:能循环多少次?12000次?15000次?20年日历寿命能不能保证?

下一阶段的竞争,一定是“长寿命”的竞争。谁能把循环寿命做到15000次以上,还能保持容量衰减率可控,谁就能拿到电站运营商的长期订单。这比的不是实验室数据,是实打实的全生命周期数据包。海辰储能喊出“一毛钱一度电”的LCOS,底气就在这。未来,储能电芯的竞争,会越来越像“轮胎”或“高端轴承”的竞争,可靠性和耐久性是第一品牌力。

第三,警惕“结构性过剩”与“价值回归”。

现在所有大厂都在规划巨量产能,动辄几十个GWh。我担心,到2026年底或2027年,会不会出现“高端产品紧缺,中低端产品过剩”的冰火两重天?有技术、有品牌、有实绩的500Ah+产品不愁卖,但那些技术不扎实、只为跟风而上的产能,可能会成为包袱。行业一定会经历一轮洗牌,最后活下来的,不是产能最大的,而是技术底蕴最厚、对储能系统理解最深、能给客户带来最低LCOS的玩家。

最后,说点感想。

咱们这个行业,从“有没有”到“好不好”,现在正走向“值不值”。大容量电芯的爆发,是技术进步的必然,也是市场选择的结果。它逼着所有人,从“卖电芯”的硬件思维,转向“卖储能价值”的服务思维。

对于业主来说,这是好事,度电成本在持续下探。对于我们从业者,这是最好的时代,也是最考验战略定力的时代。别光盯着对手发布了什么“Ah”,要低下头,看看自己的技术护城河挖得有多深。

这场“容量大战”的终点,不是谁的数字最大,而是谁定义的游戏规则,能让整个产业最健康、最持久地跑下去。

碳索储能网 https://cn.solarbe.com/news/20260511/50022874.html