2026年6月5日,由清华大学主办的“2026国家能源互联网大会”在青岛国际会议中心顺利召开。

在大会同期的储能应用分论坛现场,国家能源互联网产业及技术创新联盟储能专委会秘书长史梓男正式发布《中国电化学储能安全发展年度报告(2026)》(以下简称“《年度报告》”)。

《年度报告》是我国电化学储能领域首份以“安全发展”为主题的年度报告,是联盟《国家能源互联网发展年度报告》的延伸,由国家能源互联网产业及技术创新联盟储能应用专委会(以下简称“专委会”)历时数月编制完成。

一、填补行业空白,首创储能安全量化评价指数

当前,中国电化学储能产业正处在从“规模优先”转向“质量与安全并重”的关键转型期。截至2025年底,中国新型储能累计装机已达144.7GW,是“十三五”末的45倍,实现了真正的规模化跨越。然而,随着储能规模快速扩大,安全问题愈发凸显,成为制约行业可持续发展的关键变量。早期投运项目逐渐老化衰退、安全事故潜在风险不断上升——这些压力倒逼行业必须正视并解决安全这一核心问题。

为此,专委会编制了这份《年度报告》。它的核心定位是国内首份聚焦电化学储能安全领域的权威年度报告。该报告首创了“中国电化学储能行业安全发展指数”,涵盖政策与标准完备性、运行与健康、风险与预警三大维度。该报告始终坚持“用数据客观呈现趋势”的原则,力求为行业提供一张客观的“安全体检表”和一幅“发展路线图”。

二、全维度剖析储能安全行业现状

(一)产业全景与安全形势:产业高速扩容,安全监管迈入强约束元年

1.产业地域与结构格局

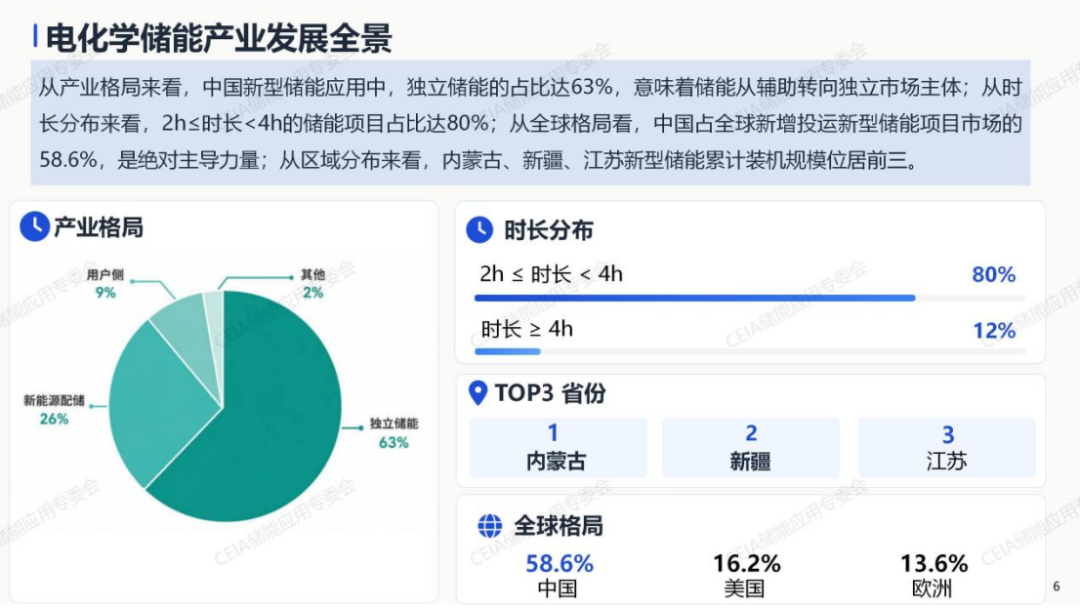

从产业发展全景来看,一个核心变化是:独立储能占比已达63%,意味着储能已从辅助角色转变为独立市场主体。在时长分布上,2至4小时的项目占比高达80%。全球格局方面,中国以58.6%的新增市场占比,稳居全球主导地位。从区域分布看,内蒙古、新疆、江苏累计装机规模位列前三。

2.政策与标准体系加速落地

政策法规建设方面:

①国家层面,2017至2025年累计发布21项储能专项政策,形成了“规划引领、安全兜底、管理支撑、标准筑基”的框架。2025年4月五部门发布联合通知,构建全链条安全管理体系;2026年3月的41号令,首次将储能涉网性能缺陷纳入重大事故隐患法定判定标准。

2026年,是安全监管从宽松期迈向强约束期的转折之年。

②地方政策方面,多个省份结合地方实际出台了管理办法——青海省出台了全国首部省级储能消防政府规章;湖南省发布了全过程安全管理办法;广东省建立了安全联合监管机制,整体上形成了“中央引领、地方跟进”的监管格局。

3.安全事故客观统计

储能电站火灾事故在国内外呈持续多发态势,截至2025年底,全球累计发生储能电站安全事故102起,其中运行维护阶段事故占比高达80.8%。从事故诱因来看,储能辅助系统因素排在首位,热失控风险需高度警惕。

(二)重磅亮点:首创三维度安全发展指数,量化行业安全水平

报告核心创新成果——中国电化学储能行业安全发展指数(D1+D2+D3三维评价模型)。该报告遵循“制度保障是基础、运行健康是核心、风险管控是底线”的逻辑链条,选取了三个一级维度进行独立评价。

1.D1政策与标准完备指数(制度底座)

该指数包含三项正向指标:

①安全法规覆盖指数,衡量省级安全管理办法的覆盖比例;

②安全标准完备度指数,衡量8大环节的标准覆盖程度;

③强制性标准实施指数,衡量首部强制国标GB44240的应用覆盖率。

数据主要来源于CNESA政策库、中电联统计数据及行业认证调研。

2024年,三项指数得分分别为17.65分、80.40分、0.00分;2025年分别提升至35.00分、81.71分、65.26分。两年对比来看,政策与标准完备指数全面提升,制度保障能力显著增强,尤其是强制性标准从无到有实现重大突破。

2.D2 运行与健康指数(运行核心)

该指数包含非计划停运指数、平均单次停运时长指数、电池容量衰减异常指数以及单体SOH不一致度指数。指数设计采用“缓和型弹性扣分机制”,得分越高代表运行越健康。

数据来源方面,前两项基于中电联《电化学储能电站行业统计数据》,后两项基于专委会开展的超过数GWh安全评估抽样实测数据。

2024年,仅有非计划停运和平均停运时长两项获得有效评分,分别为61.37分和70.78分;另外两项因当年数据收集覆盖不足,暂无法给出指数。2025年四项全面评分,分别为74.82分、66.30分、84.22分、66.29分。从已有数据看,非计划停运指标有所改善,但平均停运时长增加;而新增的衰减与不一致度数据表明,行业在健康状态管理方面需要重视和加强。

3.D3 风险与预警指数(安全底线)

该指数包含安全事件发生指数、单位装机隐患检出指数,以及BMS及热管理系统故障指数。得分越高代表风险越低。

数据来源方面,安全事件发生指数基于中电联行业统计数据,隐患检出和BMS故障指数基于专委会抽样的储能电站实测数据。

2024年,三项得分分别为100分、72.80分、48.39分;2025年,分别为100分、69.68分、69.59分。两年对比,重大安全事故持续为零,BMS及热管理故障率显著改善,但单位装机隐患检出略有上升,反映行业主动排查力度加大,风险防控仍需持续发力。

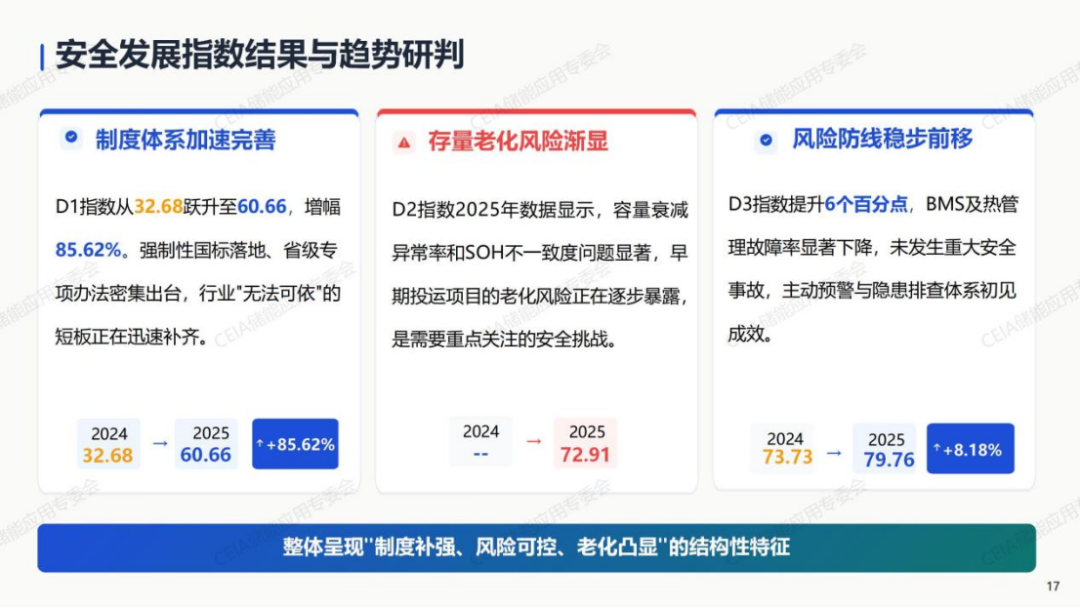

基于计算结果,2024至2025年,安全指数整体呈现出“制度补强、风险可控、老化凸显”的结构性特征。

第一,制度体系加速完善。D1指数增幅达85.62%,强制性国标落地,行业“无法可依”的短板正迅速补齐。

第二,存量老化风险开始凸显。D2指数2025年数据显示,容量衰减与SOH不一致性问题显著,早期项目老化风险正逐步暴露,需重点关注。

第三,风险防线稳步前移。D3指数提升约6个百分点,BMS及热管理故障率显著下降,连续两年保持重大安全事故“零发生”。

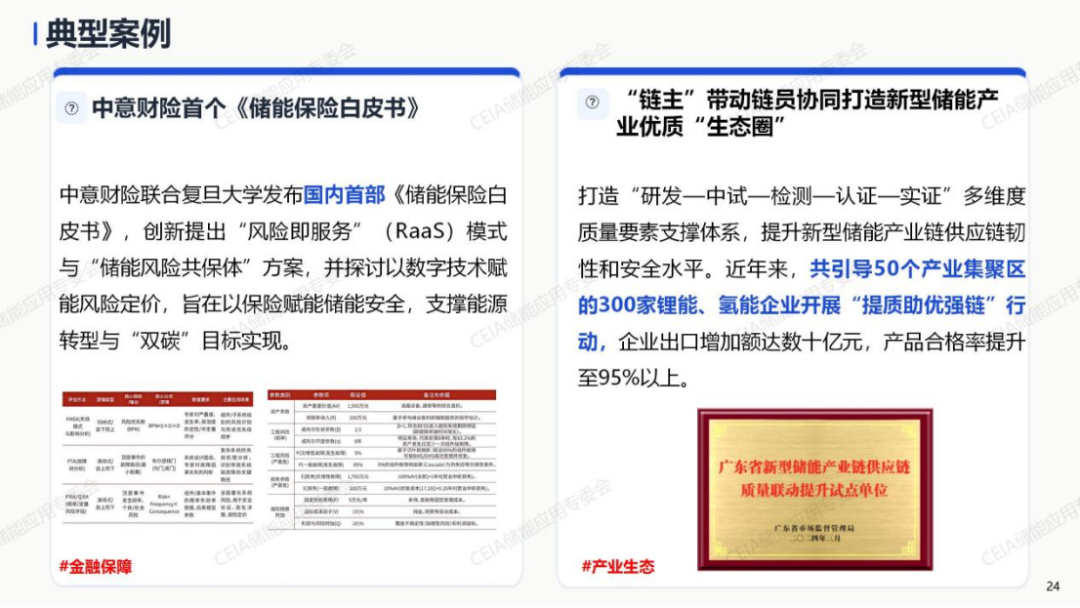

(三)多元主体安全实践 + 标杆案例,覆盖全产业链落地成果

面对挑战,各方力量已在积极行动。政府层面,国家能源局、工信部、应急管理部等多部门协同发力;国有企业层面,国家电网研发首套安全态势感知预警系统,南方电网建成世界首套液氮灭火抑爆系统;制造企业层面,宁德时代构建587Ah大容量电芯“三维防御体系”,实现全球256GWh零事故;行业组织与科研机构层面,中电联、CNESA、清华大学等深度参与标准制定与行业自律。

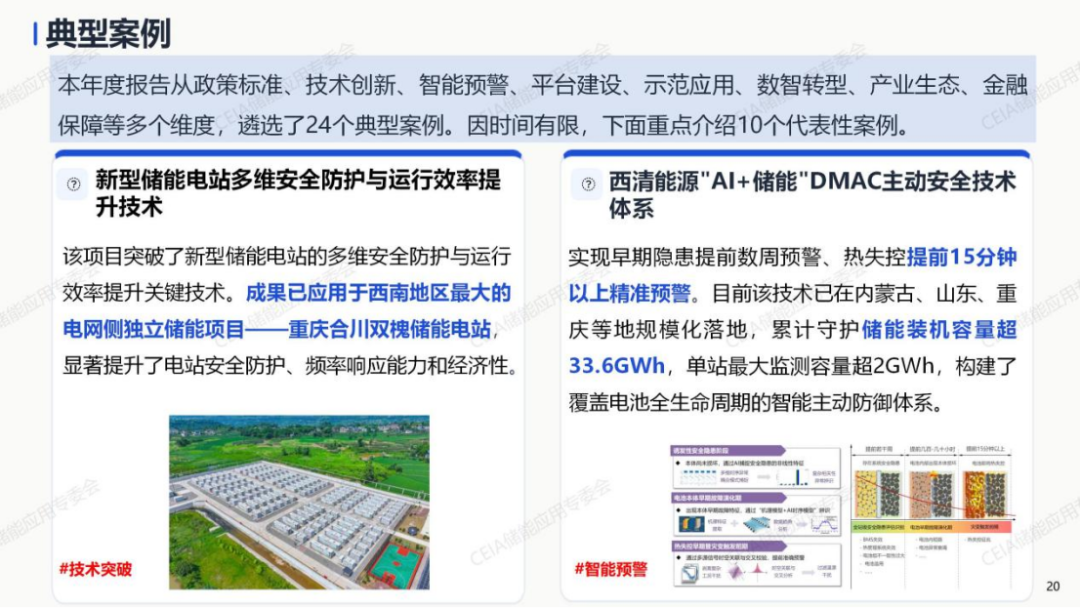

《年度报告》梳理政府、央国企、设备制造龙头、科研院所、行业平台五大主体安全落地举措,从政策标准、技术创新、智能预警、平台建设、示范应用、数智转型、产业生态、金融保障等多个维度,遴选了24个典型案例。

(四)行业发展趋势预判+分主体落地建议

1.未来四大趋势预判

第一,规模扩张与安全挑战并存。2027年新型储能装机目标1.8亿千瓦以上;随着早期项目设备老化加剧,安全管理必须从“被动应对”走向“主动防御”。

第二,技术迭代创造安全新机遇。587Ah电芯三维防御、超分子浸没式热失控抑制、数字孪生+AI预警技术快速发展,钠电/液流的本质安全优势逐步显现,电化学储能安全正从“经验驱动”走向“数据驱动”。

第三,国际安全标准更加严苛。美国UL9540系列标准不断升级,推出更严苛热蔓延测试;欧盟电池条例对出海形成更严苛要求。

第四,新型电力系统将对设备/系统安全提出更高要求。储能从辅助资源升级为核心基础设施,构网型储能未来将逐步成为主流,设备级安全正升级为系统级安全。

2.分层落地建议

基于以上分析研究,报告提出三点建议:

①政府层面:完善法规,推动储能安全纳入电力法规研究;对强制性标准实施强化监督,建立年度评估通报机制;建立健全全国统一事故报送平台。

②行业层面:建立安全数据共享平台;制定自律公约;杜绝低价恶性竞争,探索建立安全“白名单”制度。

③企业层面:将安全上升为核心战略,在企业内设立首席安全官;加大本征安全与智能预警技术研发;主动对标国际标准。

三、报告常态化年度发布,筑牢国内储能安全生态

展望未来,这《年度报告》作为联盟年度报告的延伸,将从今年起每年持续发布,在稳定框架基础上增设年度专题;此外,专委会将推动建设“中国电化学储能安全数据平台”,并积极推动安全领域的国际交流与合作,促进标准互认,探索在“一带一路”沿线推广中国安全经验。

筑牢安全根基,并非对发展的限制,而是产业行稳致远的必由之路。唯有建立起科学、高效、覆盖全生命周期的安全管理体系,中国储能产业才能真正化解风险,实现高质量发展。

碳索储能网 https://cn.solarbe.com/news/20260608/50024117.html