从ESIE 2026到SNEC 2026,热闹散场后,别只想着怎么活,要想着怎么赢。

在展会上,我跟一圈储能朋友聊,从他们的嘴里说出来的,都有一个相同的自我安慰——

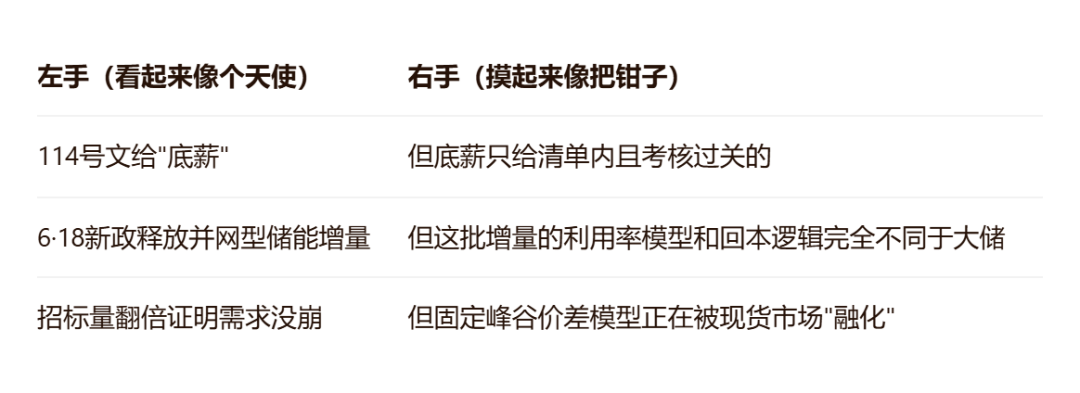

“你看招标量又爆了,4月单月27.2GW/85.3GWh、同比涨了132%,5月系统招标同比飙518%——春天到了。”

错!这不是春天,是换季。

气温在升,但空气里含水量超标,那种闷着你一脸的潮热——看着热闹,霉菌长得最快。

说个扎心的:2025年2月,136号文(发改价格〔2025〕136号) 把“配置储能作为新能源并网前置条件”这条命根子抽掉了。过去五年储能吃的那碗“强制配储饭”,法律上已经撤了桌。现在你看到的那些翻倍数据,没有一个是因为“政策逼着买”了——全是算过账才上的。

这意味着什么?意味着储能的客户,从“被迫买单的新能源开发商”变成了“精算到小数点后的电力市场”。这个客户的脾气,比前者坏多了。

2026下半年,三份文件将同时发力——114号文给底薪、41号令举鞭子、DL/T 2041-2025(6·18新政)重写并网规则——它们不会一起敲锣打鼓地宣布“行业大洗牌”,而是像三场静悄悄的地震,把地基换了,楼还没塌,但有些房间的门已经打不开了。

下面,一件一件说。

第一场地震:114号文的“底薪制”

你以为发福利,实际上是验尸

先讲清楚这玩意儿到底是什么

2026年1月30日,国家发改委、国家能源局联合发了《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号)。核心一句话:电网侧独立新型储能,符合条件的,可以按“容量”拿钱了——不看你充放了多少度,看你能在系统最需要的时候顶出多少千瓦。

通俗地说,就是给储能发了“底薪”。

计算公式不绕弯子:

容量电价水平 = 当地煤电容量电价标准 ×(满功率连续放电时长 ÷ 全年最长净负荷高峰持续时长),折算比例最高不超过1。

翻译成人话:你要的是功率×可持续时间,不是你柜子上有多少个GWh的铭牌。甘肃按330元/kW·年(煤电标准)乘折算系数,湖北165元/kW·年但要求98%可用率考核,宁夏165、浙江180、广东200……各省方差极大。

但这“底薪”有个致命前提:清单制

114号文写得明明白白——实行清单制管理,项目具体清单由省级能源主管部门会同价格主管部门制定。

不是你建了就能领。是省里先要把你放进一张表。

进了表就稳了吗?更不稳。

因为清单制的潜台词是:每年复核,动态退出。 你可以想象成网约车平台的“保底收入计划”——平台说给你底薪,条件是你的接单率>95%、车况评分A级、投诉为零、每月上线天数达标。底薪的本质是筛选器,不是福利。

下半年真正要兑现的,是“细则×考核”这把刀

114号文是国家层面的框架,但真金白银怎么发、按什么周期拨付、可用率低于多少扣多少、扣完了能不能申诉——全在各省正在出的实施细则里。

目前已经出来的几个省,信号已经够清楚了:

湖北给了165元/kW·年,但附加了近乎苛刻的98%可用率门槛——也就是说,你一年停机检修超过7天,钱就没了

甘肃按煤电330元/kW·年×折算,看着高,但别忘了它也是全国现货价格最“野”的省份之一——你的电能量收益可能被负电价啃掉一大口

新疆、陕西都在走清单制+“最长高峰持续时长”的动态核定,意味着你的“有效容量”不是你声称的那个数,是调度中心用数据算出来的那个数

所以下半年会出现一种很魔幻的贫富分化:

同样是1GW/4GWh的独立储能,放在甘肃,容量补偿可能接近百万级/年;放在一个还没出细则、没进清单的省,一分钱拿不到,纯靠自己去现货市场搏命。同一个资产,IRR差一倍。

这不是危言耸听,这是制度设计的必然——114号文的目的根本不是“普惠式撒钱”,而是把储能正式编入电力系统调度序列,同时用财政杠杆逼你把可用率、响应速度、涉网性能做到军用级。

一句话总结第一场地震:

容量电价是储能从“新能源附属品”升格为“电力系统基础设施”的成人礼——但成人的世界里没有免费午餐,拿了底薪就得交出体检报告和全年出勤表。

第二场地震:41号令(7月1日施行)

安全从“技术话题”变成“法律问题”

这件事的份量,绝大多数人还没掂量清楚

2026年4月9日,国家发改委发布第41号令《电力重大事故隐患判定标准及治理监督管理规定》,自7月1日起正式施行。

这份文件在我国电力监管史上第一次——注意,是第一次——把电化学储能电站的涉网性能缺陷,直接写进了“重大事故隐患”的法定判定标准。

具体怎么判定的?文件写得毫不留情:

并入220千伏及以上电压等级电网的电化学储能电站,存在以下任一情形,直接判定为一项重大隐患:

1.不具备国家标准规定的低电压穿越/高电压穿越/电压控制/动态无功支撑/频率运行适应性

2.未按调度机构要求将有功功率控制系统、无功电压控制系统投入运行

3.未按国标要求完成并网试验

更要命的:责任穿透到人

这不是“电网批评你两句”的级别。文件明确:

企业主要负责人未组织建立隐患排查治理机制的→限期改正,罚2~5万;逾期不改→5~10万

企业未消除隐患→罚5万以下;拒不执行→责令停建停产停业整顿,责任人罚2~5万;构成犯罪的,依刑法追究刑责

翻译成大白话:以前储能电站涉网性能不达标,调度骂你一顿、扣你一点考核分;7月1日之后,不达标=重大隐患=停产整改+法人担责。

现在闭上眼想一件事

过去那批“强配时代”赶工期上马的项目——电芯用的是二线厂的、BMS省了冗余传感器、EMS凑合能用就行、并网试验报告有的项目到现在都凑不齐——它们蹲在那儿,夏天一到温度上来,调度一叫它顶负荷……

它顶不上。

以前顶不上,最多被业主骂、被调度记一笔。7月1日之后,顶不上=重大隐患=停产整改,全面排查,主要负责人签字画押。

所以下半年你会看到的画面是:

同一家公司财报上写着“在手订单XX GWh”,但脚底下存量项目正在排队做“41号令合规急救手术”——该补的并网试验要补、该换的传感器要换、该刷的固件要刷、该跑的第三方检测要跑,一笔预算表里原来根本没有的钱。

我给你一个最简的“三问快速诊断法”,你现在就可以拿去问任何一家集成商:

1.你去年交付的220kV级项目,有几份完整的、带CNAS章的并网试验报告?(不是出厂检测,是并网后的涉网性能试验)

2.你的EMS有没有调度直控接口的全程闭环测试日志?(不是“理论上支持”,是实测记录)

3.你的运维合同写的是“定期巡检”还是“涉网性能持续合规保证”?

第三个问题答不上来的人——别碰。 他不是在卖储能,他在卖定时炸弹。

这场地震的真正杀伤力

41号令不会炸出一堆“储能爆炸”的新闻头条(物理意义上的火才是头条),它会以一种更安静的方式工作:把一批项目从“运行态”拨到“整改态”,把一批供应商从“中标候选人”移到“审慎名单”。

合规成本从此不再是“可省的软开支”,而是硬门槛——就像餐饮行业的食品经营许可证,你做得再好吃,没证就得关门。储能行业过去几年“重装机轻运营、重中标轻合规”的那批玩家,7月1日之后会被这把刀无声地削掉一层。

第三场地震:6·18新政

并网重写,储能从“选修”变“通行证”

80%红线死了,但别急着欢呼

2026年6月18日,《分布式电源接入电力系统承载力评估导则》(DL/T 2041-2025)正式施行,取代执行了6年的2019版。

旧规下:变压器反向负载率超80%→直接红区→禁止接入。一刀切,大量“假性红区”(实际消纳能力充足但午间短暂超80%)被误杀。

新规核心三句话:

而且明确了:配储能可放宽至85%~90%,储能+安控装置可到95%。

但这里有个魔鬼细节,所有人都选择性忽略了

分布式光伏圈在狂欢“50GW僵尸项目解冻了!万亿市场松绑了!”——只对了一半。

另一半是:6·18不是“放开限制”,是换了一种限制方式。从看一个死数字(80%),变成看你的动态调节能力。黄区红区能装,但代价是你得自己掏钱配储能(或等电网花3~5年扩容)。

翻译成人话:

以前储能卖给新能源是“政策逼婚”——新能源嫌贵但不买不行。现在卖给分布式光伏是“你想进门就得带彩礼”——议价权反了,但彩礼本身还是花钱。

那这算利好还是利空?

既是最大的增量来源,也是最大的“纸面需求”陷阱。

利好面很直观:黄区红区每一个分布式光伏项目,几乎都意味着一个储能订单。珠三角、江浙等台区密度高的区域,黄区红区占比不低,这部分被压抑的需求一旦转化为“配储换接入额度”,体量可观。

但利空面藏在暗处:

这批储能赚的不是峰谷价差,它赚的是“并网权”——业主配它,不是为了让它每天两充两放回本,是为了让它躺在那儿、证明自己能削峰、让电网放行光伏。

并网权值多少钱?目前没有标准化的估值模型。 下半年会有一波“为并网而配储”的项目出现:储是配了,但利用率上不去(因为光伏本身也就几个小时峰值),折旧照样摊,然后业主发现——这东西其实是沉没成本伪装成的门票。

所以你问我6·18新政对储能是利好吗?

我的答案是:对做“并网合规型储能”解决方案的玩家是利好——卖的不是kWh,卖的是“接入许可套餐”(储能硬件+安控+并网试验+持续合规托管)。但对只会报低价kWh单价的纯硬件贩子,黄区红区反而是个深坑——因为客户买的不是你的电芯,买的是那张并网通行证,你连安控和并网试验都包不了,凭什么拿单?

一条暗线贯穿三场地震:

分时电价正在“融化”

三场地震之外,还有一条更安静、更致命的暗线——你拿来算IRR的那个峰谷价差,本身正在被市场化解构。

机制根源在136号文推动的新能源全面入市+现货市场扩围。现货连续运行的省份(山东、山西、甘肃等),午间光伏大发时段现货价频繁砸到地板甚至负数,午间“谷”在加深,晚峰在收窄——传统“两充两放”的固定峰谷模型开始失真。

再加一层:储能在多数省充电时被视同普通负荷(部分地区政策在优化,但大框架没变),系统运行费/输配电费照缴——充一度电的“过路成本”吃掉很大一块理论套利空间。

所以你看到的完整画面是这样的:

净效果?行业总盘子继续膨胀,但单个项目的利润变薄、波动变大、模型变复杂——银行看了这种现金流曲线,眉头会比你还紧。

这也是为什么我反复说:

2026下半年之后,“卖硬件的储能公司”和“运营资产的储能公司”会从同一个赛道裂变成两个完全不同的物种。 前者卷到最后只剩毛利<5%的集采标;后者卷EMS预测精度、卷交易策略、卷多收益流(电能量+辅助服务+容量补偿)的堆叠能力。

出清洗牌:

下半年谁会消失、谁会吃胖?

不会有惊天动地的“行业崩盘日”。出清会长得像慢性病——

三个筛选器同时工作

① 41号令合规筛(7月1日起)→ 没完整并网试验、涉网性能虚标、偷工减料的那批存量项目,排队停产整改→现金流断裂→业主翻脸→供应商上黑名单

② 114号文清单/考核筛→ 进了清单但可用率扛不住月度考核→容量补偿拿不到还白烧运维费→项目IRR塌方→投资方用脚投票

③ 电价模型塌方筛→ 工商业储能按“去年峰谷价差0.7元永远不变”卖给客户的→实际价差缩→回本从5年变8年→渠道商爆雷、业主拒付尾款

谁留下?

不是谁嗓门大,是谁同时满足三条:

1.合规成本前置的能力——投标报价里敢把涉网试验、动态无功、可用率保证金写进去,而不是靠“漏项低价”中标。

2.跨省政策套利能力——能把114号文细则地图画清楚,知道哪个省的清单能进、哪个省的考核过不了、哪个省的现货价差结构撑得住4h储能。

3.资产运营基因——有真实的EMS迭代能力、有调度对接经验、有“电能量+辅助服务+容量补偿”三条现金流的账户体系,而不是一个Excel算完就不管了。

最后的话

储能行业从来不怕没机会。怕的是机会来的时候,你的模型还活在昨天。

2026下半年这三场地震——114号文的底薪+考核、41号令的合规绞索、6·18的并网规则重写——它们加在一起传达的信息只有一个:

储能正式从“政策嫁妆”毕业了。毕业礼物是一张电力市场的考勤卡、一份涉网性能的体检单,和一张容量补偿的申领表。签了字,你就成年了。签不了,就别怪规矩不认人。

碳索储能网 https://cn.solarbe.com/news/20260615/50024369.html