6月13日,丰元股份(002805)披露2026年度向特定对象发行股票预案,计划募集资金总额不超过14.28亿元,用于云南玉溪基地磷酸铁锂正极材料扩产及补充流动资金。

丰元股份公告截图

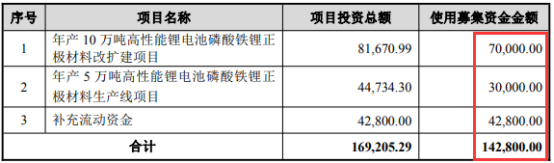

根据预案,本次募集资金中7亿元将投向年产10万吨高性能锂电池磷酸铁锂正极材料改扩建项目,3亿元用于年产5万吨高性能锂电池磷酸铁锂正极材料生产线项目,其余4.28亿元补充流动资金。上述两个产能项目均由公司全资孙公司丰元(云南)锂能实施,建成后公司玉溪基地将形成年产20万吨磷酸铁锂正极材料的生产能力。

公司表示,本次发行旨在扩大高性能磷酸铁锂材料产能,满足下游动力电池和储能市场增长需求,巩固公司在锂电正极材料领域的市场地位。

公司从草酸行业转型切入锂电材料赛道

丰元股份2000年成立于山东枣庄,以草酸系列产品起家。2016年在深交所中小板上市后,公司逐步向锂电池正极材料领域转型。目前主营业务涵盖磷酸铁锂和三元材料两大技术路线,在山东枣庄、安徽安庆、云南玉溪建有三大生产基地,客户包括比亚迪等头部电池企业。草酸业务已退居辅助地位。

截至2025年7月,公司在建及已建成锂电池正极材料产能合计达35万吨。从传统化工企业到锂电材料供应商,丰元股份完成了主营业务的结构性转换。

前两轮募资13.67亿元已全部使用完毕

公司此前有过两次非公开发行。2021年定增募资净额4.41亿元,投向高镍三元材料项目;2022年定增募资净额9.26亿元,用于磷酸铁锂产线建设。两笔募资均已全部使用完毕,公司还以自筹资金3.67亿元提前置换投入项目建设。

前次募投的高镍三元材料、磷酸铁锂项目均已完工,但由于行业供需关系变化、产品价格下行,两个项目产能利用率偏低,实际效益未达预期。项目节余募集资金及利息合计7448万元,已全部转为自有资金,用于永久补充日常经营流动资金。

连续三年亏损后 今年一季度扭亏为盈

业绩方面,2023-2025年,丰元股份连续三年未实施利润分配,期间持续亏损:在2025年,公司实现营收23.27亿元,同比增长56.18%,归母净利润亏损4.85亿元,扣非净利润亏损5.03亿元;期内公司业绩亏损的主要原因是受产品价格下跌及产能利用率不足等因素影响所致。

2026年第一季度,公司实现营收13.83亿元,同比增长276.52%;归母净利润7693.4万元,成功扭亏为盈;截至一季度末,公司资产负债率71.75%,较上年末有所上升;经营性现金流净额由负转正,为713.79万元。

本次定增发行完成后,公司总股本将由2.80亿股增至不超过3.64亿股,实际控制人赵光辉直接持股比例由30.21%降至约23.24%,控制权结构保持稳定。此次定增方案尚需提交股东大会审议。

碳索储能网 https://cn.solarbe.com/news/20260616/50024468.html