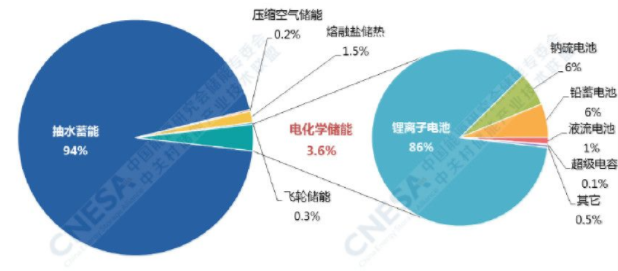

根据中关村储能产业技术联盟(CNESA)项目库的不完全统计,截至2018年12月底,全球已投运储能项目的累计装机规模为180.9GW,同比增长3%,其中,电化学储能累计装机规模为6.5GW,同比增长121 %。电化学储能累计装机量中,锂离子电池占比86%、钠硫电池占比6%、铅蓄电池占比6%、液流电池占比1%、超级电容占比0.1%、其它电池占比0.5%。

全球已投运电化学储能项目的累计装机分布

数据来源:CNESA项目库,2019

与动力电池相比,储能应用更加看重电池的“高安全、长寿命、低成本”。那么未来,究竟哪种电池技术更适合储能市场?

铅蓄电池

铅蓄电池发展至今已有160多年历史。由于铅蓄电池具有技术成熟、适用范围广、效率高、循环次数多等特点,使铅蓄电池成为发电侧调峰调频及用户侧削峰填谷的重要储能形式。

伴随着技术的进步,传统铅蓄电池在性能上也在不断提升。目前,铅炭电池已经逐步替代传统铅酸蓄电池,成为铅蓄电池储能市场上的主力。但是相比锂离子电池,铅炭电池循环寿命短、能量密度不够高。综合性能上,铅炭电池还不能胜任高要求的储能项目。

锂离子电池

锂离子电池因其能量密度高、使用寿命长、适用温度范围宽等特点,近些年来在储能市场的电化学储能装机中占据领导地位。据统计,2018年全球电化学储能新增装机中,锂离子电池几乎一统天下,占比94%。

但锂离子电池用于储能,也存在着一些天然的劣势。首先是成本问题,这里说的成本并非电池制造成本,而是运行后的度电成本。尽管锂离子电池的成本正在不断下降,但是,若运营维护过于频繁,尤其是在较冷或者较热环境下,需要单独配备空调等等,这些都会增加度电成本。

其次是锂离子电池的安全性。毕竟储能系统大多都是MW级的,一旦发生安全问题将会造成恶劣影响。因此在电动汽车上配套的主流三元锂离子电池,并不适用于储能系统,更多企业选择相对安全的磷酸铁锂电池。即使这样,也需要在BMS等方面提高预防安全风险的能力,才能把控储能系统的安全性。

随着锂离子电池成本的不断下降、储能应用场景逐步成熟,国内外锂电池储能市场正在快速增加,锂离子电池技术创新比以往任何时候更加充满活力。在可以预见的未来,锂离子电池产业的大体量和高竞争性,必将快速提升产品的性能并降低系统成本,储能面临的一些问题比如安全问题,也会随着锂电产业的发展逐步得以解决。

宁德时代新能源科技股份有限公司副董事长黄世霖曾表示,宁德时代将推出一款长循环寿命磷酸铁锂电池,使用寿命可以超过15年,单体循环超过15000次。这种电池环境适应性强,能够很好地满足储能工况要求。待此款长寿命磷酸铁锂电池上市,将会是目前最适合应用于储能市场的锂离子电池技术路线。

钠离子电池

据了解,钠离子电池的研究开始于上世纪八十年代前后,由于当时设计出来的电极材料电化学性能不理想,钠离子电池发展缓慢。2010年以来,根据钠离子电池特点,研发人员开发出了一系列正负极材料,很好地展现了钠离子电池高比容量和循环稳定性,使钠离子电池在容量和循环寿命方面有很大的提升。

钠镍电池,就是钠离子电池的一种。有报道称,钠镍电池具有高可靠性、高安全性、长循环寿命等特点。相对于锂离子电池,钠镍电池具有极高的安全性,是一款不燃烧、不爆炸的电池;且钠镍电池适应温度范围广,无论在零下40摄氏度还是零上65摄氏度,都能保持稳定的产品性能。不仅安全性高、循环寿命长,而且地球上钠元素的存储量远高于锂,使钠镍电池成本远低于锂离子电池。早前就有行业专家预言,未来钠镍电池将在储能领域大放异彩。

2019年4月,超威集团与美国GE公司合资成立的浙江安力能源有限公司投入建设近两年的钠镍电池项目一期正式投产。据介绍,该电池单体比能量达到135Wh/kg,寿命是锂电池的2至5倍,组成系统后,体积比锂电池系统小50%以上,全生命周期成本比锂电池低50%。

固态电池

固态电池是一种使用固体电极和固体电解质的电池,其能量密度高、安全性能好,而且循环寿命长、工作温度范围宽,且固态电池是未来电池技术的重要发展方向之一。从各种性能表现看,固态电池都很适合应用于储能领域,但目前阻碍固态电池布局储能领域的主要因素一是技术,二是成本。

今年4月,南都电源与辉能科技股份有限公司在杭州签署先期授权协议,双方就固态锂电生产技术授权合作达成初步共识,预计在今年年底签署正式合作协议后开始运作。南都电源已积极布局固态电池领域,计划在技术验证成功后将建设国内首条1GWh规模的固态电池生产线。未来固态电池在储能市场将备受期待。不知南都电源是否可以通过技术研发攻克价格难关,为未来储能市场注入新生力量。

水系离子电池

水系离子电池在金属离子电池的基础上,将具有可燃、高成本的有机电解液,替换成更为安全、更易于制备的水系电解液。自从1994年首个水系锂离子电池被报道后,推动水系离子电池开发和产业化的步伐就未曾停止。水系电解质有着以下几方面的优点:安全性能好、离子电导率高、价格低廉易得,无需无水无氧的环境,就可以对电池进行生产、组装、密封等操作,大大降低了电池的生产以及技术成本。

恩力能源研发生产的水系钠离子电池,避免了锂离子电池有机电解液的易燃问题,克服了传统水系电池的高污染、寿命短的缺点,能够满足大型储能系统安全、长寿命、低成本、环保等要求,从而可为大规模储能提供一种廉价、清洁的新体系。

尽管水系电解质在钠离子电池的应用有着巨大的前景。但是水系钠离子电池也有不足之处,比如电化学窗口窄。水的热力学电化学窗口只有1.23 V,为了避免发生水的电解反应,水系钠离子电池的电压在1.5 V左右,不超过2 V。许多钠盐化合物在水中的溶解度较大,有些甚至在水中会发生分解,进一步限制了钠材料的选择。目前技术来看,水系钠离子电池仍属小众。此外,水系Li, K, Zn, Mg, Ca, Al等新型离子电池也都处于开发阶段,距离产业化阶段仍有待时日。

储能市场多种电池技术,最终离不开安全二字。2018年,国内外储能电站着火事故,以及近期多起新能源车起火事故,让产业链条上的所有相关方开始认识到安全的重要性,储能电池的安全性能也被提升到新的高度。高安全、长寿命、低成本、才是储能电池的理想体系,未来储能市场多种技术共同发展,哪种才是未来?我们拭目以待。

碳索储能网 https://cn.solarbe.com/news/20210629/632.html