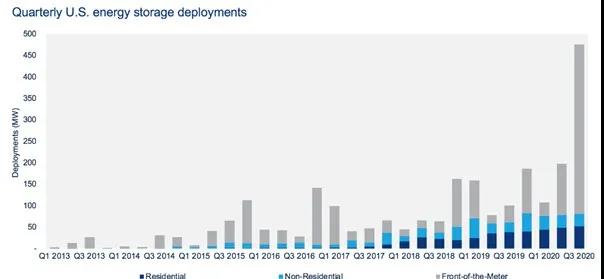

2021年三季度,美国开发的储能项目量增长迅猛,超过3.5GWh,几乎相当于2020年全年总和。

根据Wood Mackenzie Power & Renewables公司发布的最新美国储能监测季度报告,今年7月至9月,美国安装了1140MW/3515MW储能。

该研究分析公司在去年年底表示,在过去12个月中,已有1464MW / 3487MWh的新储能项目并网。这比六年间(从2013年到2019年)的美国开发量都要高。

换句话说,2021年三季度的季度开发量创下纪录,超出此前开发量记录——2020年四季度的612MW。

Image: Wood Mackenzie

和以前一样,装机容量接近1GW(998.8MW)的电网侧大型储能项目是主要推动力量。大部分项目都位于加州,对于Energy-Storage的老读者来说,这并不令人惊讶。

户用和非户用(商业、工业、社区等)领域也有增长。户用装机容量为97.9MW/225MWh,非户用装机容量为43.6MW/92.1MWh,为该领域2021年的最高水平。

储能市场的持续时长正在变长,市场侧项目的平均储能时长为3.2小时。此外,由于资源充足性(RA)合同的签订,这一平均值在很大程度上受到了加州的影响,在加州,4小时时长的项目越来越普遍。资源充足性是一种市场机制,电网运营商CAISO通过这一机制确保能源供应商履行容量义务。

户用项目平均持续时间为2.3小时,非户用项目平均持续时间为2.1小时。

加州在地面大型光伏和户用领域排名第一

加利福尼亚州以2744MWh的三季度开发量领先,紧随其后的是得克萨斯州(304MWh),排在第三位的是亚利桑那州(100MWh)。

在非户用领域,在马萨诸塞州可再生能源目标计划和清洁峰值标准等政策的推动下,马萨诸塞州以44.6MWh的装机容量位居第一,其次是纽约(21.8MWh)和加州(16.8MWh)。

加州的户用装机容量处于领军地位(本季度为88.8MWh),波多黎各位居第二(29.9MWh),德克萨斯州位居第三(16.8MWh)。这些市场的户用太阳能市场表现强劲。此外,经历了过去数月乃至数年的极端天气和停电事件外,对灵活性和备用电力的需求也在增长。

此前,公司预测的2021年美国储能市场价值约为50亿美元,随后,预测值调高至58.44亿美元。从今年起到2023年,预计这一数字将翻一番,达到104.1亿美元,电网侧项目将继续发挥主导作用。

Wood Mackenzie的分析师表示,从那以后,市场增长会有所放缓,但至2026年,市场总价值将达到约115.46亿美元。

《美国储能监测报告》是Wood Mackenzie公司与美国国家储能协会(ESA)合作发布的。ESA临时首席执行官Jason Burwen表示,这一破纪录的季度表明,“电力系统投资的游戏规则已经正式改变”,开始转向储能“这一改变游戏规则的技术“。

Burwen表示, “储能的十年已经到来。”

Wood Mackenzie储能分析师Vanessa Witte指出,公司预计,2021年会有多达4.7GW的大型储能项目投运。

换句话说,这个破纪录的季度仅仅是“今明两年一系列大型新项目并网的开端。“

Wood Mackenzie表示,尽管如此,一些开发商发布消息称,今年的项目略有延迟,一些原定于四季度完工的电网侧项目可能会推迟到明年年初。

到目前为止,2021年并网的电网侧项目仅为1.8GW,预计投运的电网侧项目超过2.9GW。混合系统的发展趋势越来越明显,其中大部分是太阳能-储能项目。在在运项目中,仅有不到一半是配有储能的发电项目。

研究小组还预测称,包括针对独立储能的投资税收抵免(ITC)政策在内,如果美国总统乔•拜登的《重建更好法案》得以通过,就会对市场发展产生显著的推动作用。

本周, Energy-Storage发布了对ESA首席执行官Jason Burwen和美国清洁能源协会首席执行官Heather Zichal的深度采访报告。这两个组织将于2022年1月1日合并。

Burwen和Zichal表示,这反映了储能推动风能、太阳能和输电发展以及做为一种互补性技术发挥的综合作用。

碳索储能网 https://cn.solarbe.com/news/20211220/4895.html