索比储能网讯:近年来,在政策和市场共同作用下,中国充电基础设施快速发展,充电技术不断提升,已建成世界上保有量最大、辐射面积最广、服务车型最全的充电基础设施网络。截止2021年底,全国充电基础设施保有量达261.7万台,其中公共充电基础设施为114.7万台,私人充电基础设施为147.0万台,国内主要换电运营商换电站(不含重卡)约1300座。根据电能传递方式的不同,目前电动汽车充电技术主要包括传导充电方式的交流充电和直流充电,快速更换方式的共享换电技术,以及无线充电技术。

(一)未来一段时间内,交流充电仍是我国主要补能技术,有序充电占比将逐步提高。

交流充电也称“慢充”,通常为小电流充电,功率一般为7kW,由于充电功率较低,充电速度慢,充电所需的时间较长,一般需要8-15小时,主要面向乘用车,应用场景为居民小区停车场或公共停车场、大型购物中心。交流充电技术成熟,充电桩结构简单、体积小,安装成本低,不含线路改造和扩容时每个交流充电桩的安装成本仅需800-1200元。

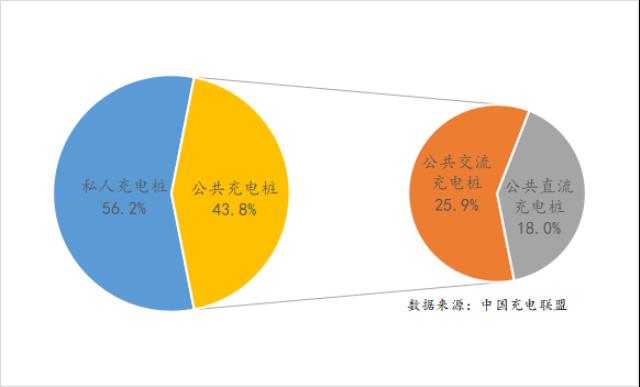

截止2021年底,我国充电基础设施中私人充电桩约占比56.2%,均为交流充电桩,公共充电桩约占比43.8%,其中交流公共桩约占比25.9%,总体而言,我国充电基础设施中交流充电桩的占比约为82%。由于交流充电桩充电电流小,对动力电池的损伤小,安全性高,未来仍将是我国充电基础设施中支撑电动汽车补能的主力军,尤其是在私人领域。

我国充电基础设施类型占比

随着新能源汽车的爆发式增长,充电基础设施保有量发展态势将进一步提升,无序充电势必加重电网压力。据统计,目前家用电动汽车充电量75%是通过慢充获得,因此交流慢充带给电网的考验尤为严重。有序充电能够帮助实现削峰填谷,减小电网负荷峰谷差,提高电力资源利用率,并有助于降低碳排放。目前,全国多地正在加快开展有序充电试点示范,以逐步提高有序充电桩比例。

(二)直流充电或将两极分化:公共领域-大功率充电,私人领域-直流小功率慢充。

直流充电又称“快充”,充电电流大、充电快,功率通常在60kW以上,满电状态仅需要20-150分钟,适合对充电时长要求较高的场景,如出租车、公交车、物流车等运营车充电站,以及乘用车公共充电桩。直流充电桩需要大体积变压器和交直流转换模块,因此造价远超交流桩。通常直流充电桩制造安装成本约0.8元/W,60kW直流桩总价约5万元(不含土建、扩容)。

随着新能源汽车续驶里程增加,动力电池电量普遍较大,电动汽车“充电慢”的问题更加凸显,用户对快速补能的需求日益增强,大功率充电成为高续航车型的必然选择。大功率充电现有两种技术路线:大电流路线,典型代表为特斯拉;高电压路线,典型代表为保时捷的800V高压技术。大电流技术路线下,充电时会释放更多热量,高温会导致动力电池容量骤减、电芯永久性损害等现象,影响充电效率,甚至可能引起安全风险。此外,大电流对充电桩硬件设备以及线缆有较高要求,粗线缆会降低充电便利性。高电压路线能够缓解以上问题,但存在零部件成本高的缺点。尽管如此,国内外车企还是普遍选择高电压路线,2021年起,多家车企相继发布了基于800V高电压平台打造的量产车型和超级快充解决方案,如保时捷、现代、奔驰、比亚迪等。

另一方面,在充电基础设施运营商和设备制造商的积极探索下,小功率充电出现了“直流化”趋势。运营商认为,小功率直流充电桩输出功率较低、安全性更高;与交流慢充相比,无需经过车载充电机转化,电能输出可调度,更适应于V2G技术;若推广小功率直流充电,可取消车载充电机装置,降低整车成本,节省整车空间。某充电运营商已在青岛、南京、成都等地面向住宅区和产业园区开展了小功率直流充电的试点工作,并表示未来在住宅区不再建设交流充电桩,转为建设小功率直流智慧充电网络。据悉,国家电网也在开展小功率直流试点工作。2021年12月22日,国家能源局发布行业标准《20kW及以下非车载充电机技术条件及安装要求》(NB/T 10902-2021),将于2022年3月22日开始实施。参照《节能与新能源汽车技术路线图2.0》,小功率直流充电技术或将在2025年前后大批量商业应用。

(三)换电技术是电动汽车电能补给的重要补充,未来有望趋于标准化、共享化发展

从电能补给的发展趋势来看,充电仍是电动汽车补能的主流方式。但是,换电作为电动汽车电能补给的路线之一,具备其特殊的优势。

首先,国家鼓励多元化的补能方式,政府主管部门将长期推动充、换电产业发展。2020年以来,国家发改委、工信部、能源局等主管部门相继发布政策文件,重点推动主要应用领域形成统一的换电标准,提升换电模式的安全性、可靠性与经济性,加快换电模式推广应用。第二,由于充电补能方式的发展尚有一些问题亟待解决,比如土地资源的紧缺,集中充电对电网的冲击,未来大功率充电电价的上涨,这些问题的存在或有助于换电模式的进一步发展。第三,换电模式具有统一管理动力电池的优势,能使所用电池处于最佳运行工况,从而减少电池数量投入,延长服役时间,增厚资产回报。

与此同时,换电产业面临的挑战也同样明显。首先,换电标准和电池标准的不统一。目前底盘换电、分箱换电、侧方换电等换电方式造成电池规格型号及参数各异,车企之间难以实现电池及换电设备的共享。第二,高昂的建设运营投入。单个换电站的建设成本约为200万元左右,并且电池重资产运营压力非常大。

综合分析,充电为主、换电为辅的补能路线短期内不会改变。短期内,在特定领域应用换电,比如在港口外驳、物流园区及钢厂短驳等短途高频使用场景中推广换电重卡。从长远角度看,共享换电是未来的发展趋势,国家必然会在标准层面积极推动换电技术的统一。

(四)无线充电技术尚处于探索阶段,或将于2025年前后开始小规模商业化运营。

电动汽车无线充电技术涉及到地面端设备、车载端设备、地面端与车载端之间的通信,以及无线充电系统与电动汽车和电网之间的交互。目前,我国已率先完成无线充电技术的标准编制工作,从系统设计、设备拓扑、通信协议、工作频率、电磁环境等方面,对电动汽车无线充电系统功能和性能提出要求。

无线充电相比有线充电具有安全可靠、便捷性高、操作简单等优点,并且与电网的互动能力更强。目前,国内外众多主流车企已布局无线充电技术研发工作,如大众、沃尔沃、丰田、一汽、吉利、上汽、比亚迪等。但现阶段无线充电技术规范和商业模式都不够成熟,应用场景尚不明确,仍处于探索应用阶段。预计2025年前后,无线充电技术才能逐步实现小规模商业化运营。

碳索储能网 https://cn.solarbe.com/news/20220303/18816.html