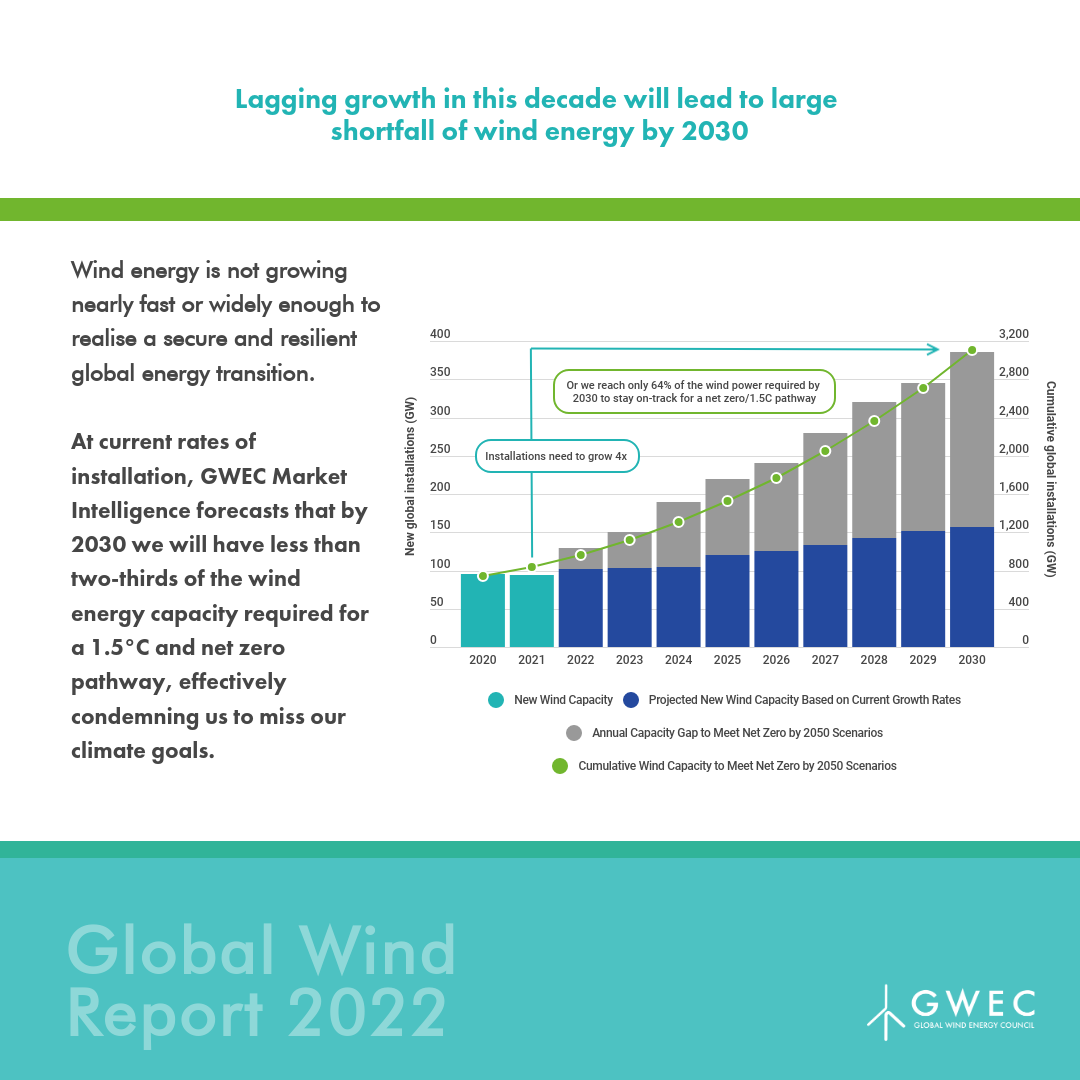

2021年风电装机为历史第二高,但仍需要政策突破才能实现零碳目标。多个地区及海上风电的创历史新高反映了市场的强劲增长,但若想保证全球净零排放的如期实现,到这个十年末(2030年),风电年装机量必须翻两番。

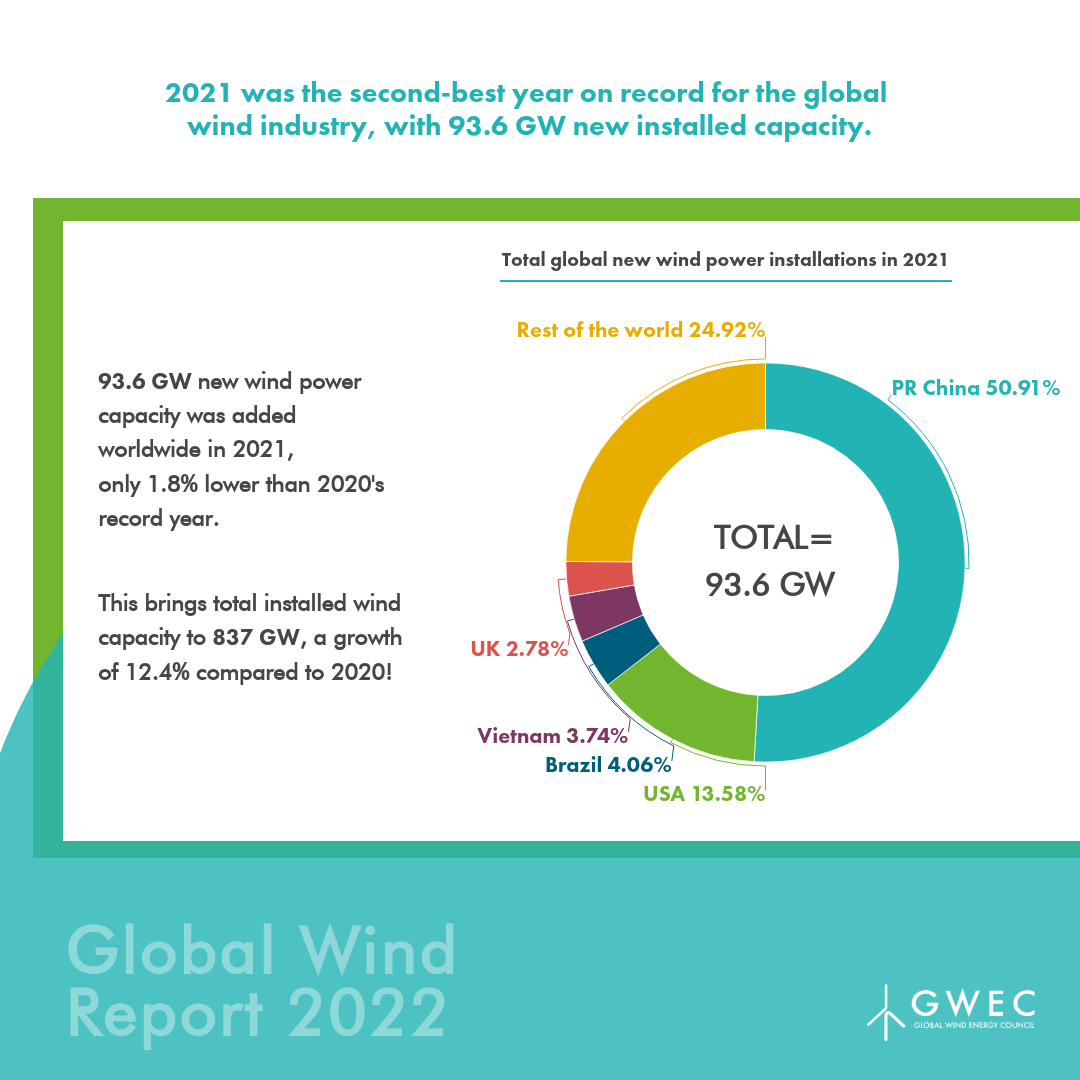

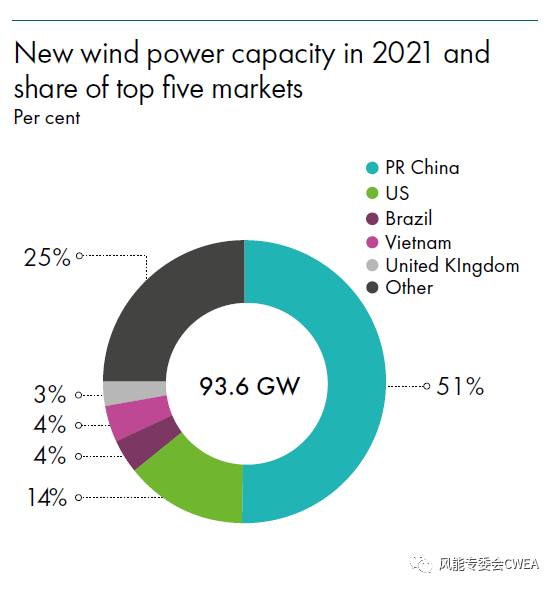

· 2021年全球新增近94 GW风电装机,为历史第二高年份

· 欧洲、拉丁美洲、非洲及中东地区创历史最高新增装机纪录

· 海上风电新增装机为历史新高,中国增量惊人,英国漂浮式风电安装量持续增长

· 全球风电招标量为88 GW,上升153%

· 预计未来五年(2022-2026)全球风电新增557 GW,复合年均增长率为6.6%

· 虽然过去两年风电增量都在历史高位,但若想实现本世纪末全球温升1.5℃以内及2050年净零排放,这个发展速度是远远不够的

· 在当前的全球形势下,能源政策也处于不断变化中,新的政策必须要能够推动风电的快速发展,从而实现净零排放并保证能源安全

2022年4月4日,西班牙毕尔巴鄂:2021年是全球新冠疫情的第二年,风电行业依然实现了近94 GW的新增并网装机,为历史第二好成绩。相比于2020年,全球风电新增装机量仅下降了1.8%,这再次证明了风电行业的强大韧性和上升态势。但全球风能理事会(GWEC)的《全球风能报告2022》也清晰地指出,若想实现本世纪末全球温升1.5℃以内及2050年净零排放,到这个十年末(2030年),风电的年安装量需要翻两番。

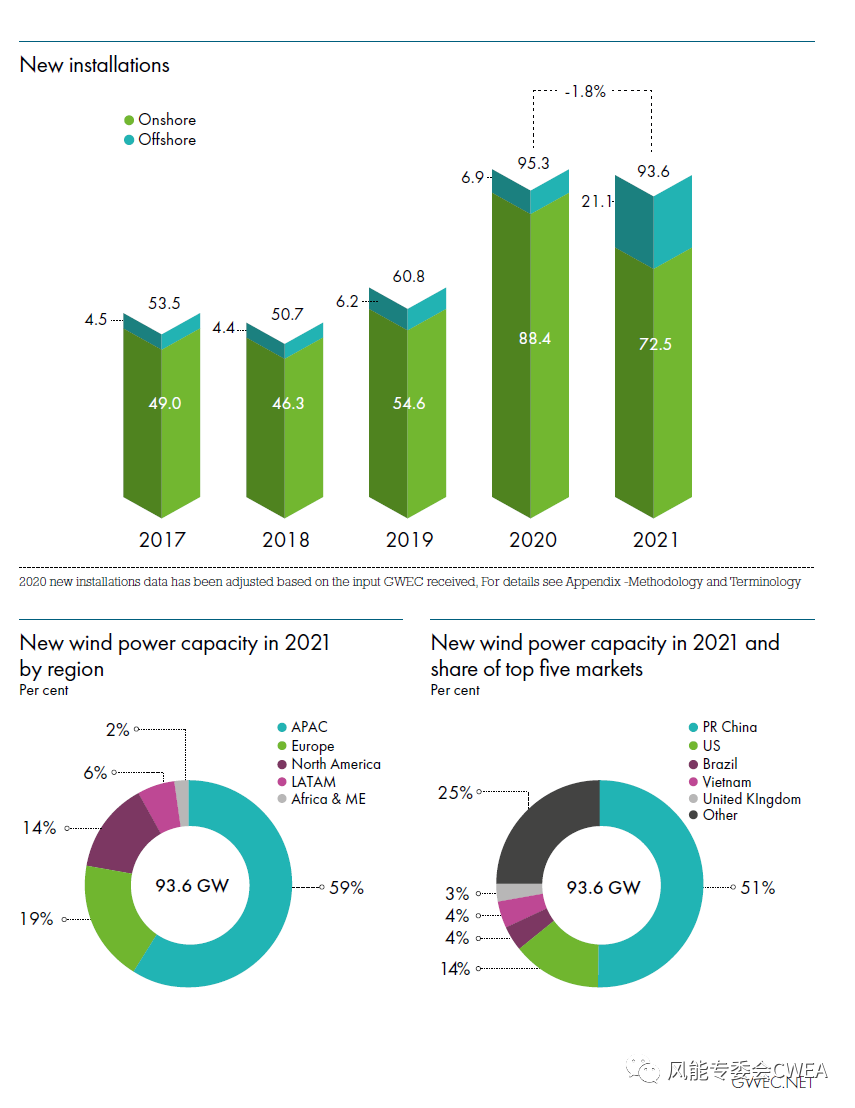

2021年,全球风电装机新增93.6 GW(并网容量),累计装机量达到837 GW(较上一年增长12%)。中国及美国这全球两个最大风电市场的陆上风电新增安装量有所下降,分别为30.7 GW和12.7 GW,但其他地区纷纷创造历史新高。欧洲、拉丁美洲、非洲及中东的陆上新增装机分别增长了19%、27%及120%。

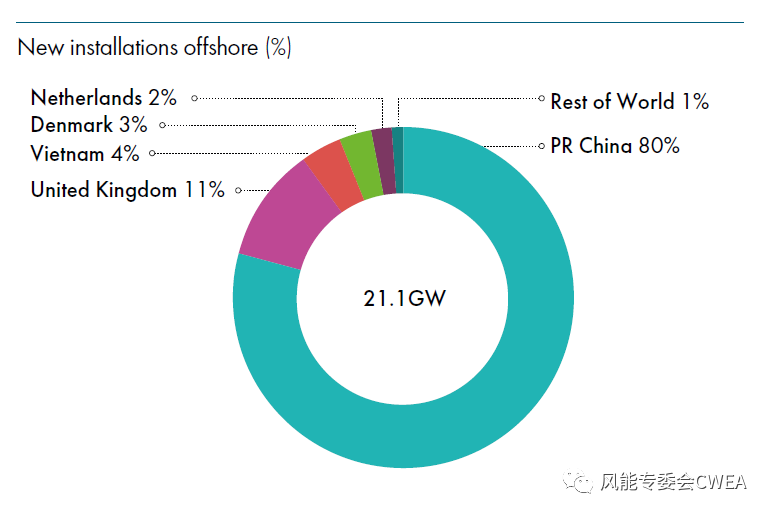

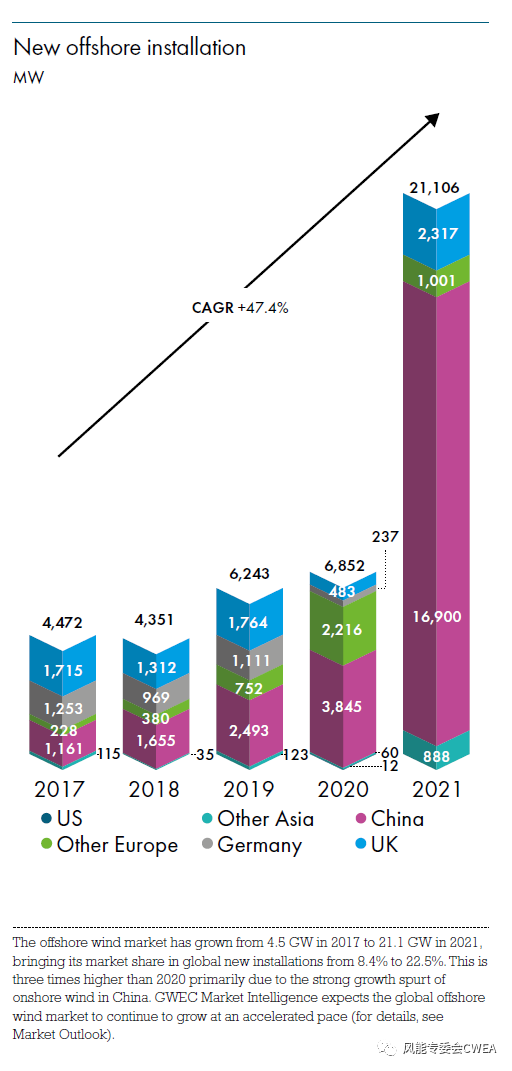

全球海上风电在2021年实现了21.1 GW的新增并网(为2020年的三倍多),创造了历史最好成绩。中国一枝独秀,其海上风电增量占全球的80%,这也让中国超越英国成为全球海上风电累计装机最多的国家。

新冠疫情的影响显而易见,美国、印度、中国台湾等市场的项目交付都有所放缓。但2021年的招标活动说明加快风电配置是很多国家的重要战略。相比2020年,全球风电招标量上升了153%,达到88 GW,其中陆上风电为69 GW(占78%),海上风电为19 GW。

风电正处在上升通道中,但若想实现安全且有弹性的全球能源转型,现在的增长速度和广度都不够。GWEC市场信息平台(GWEC Market Intelligence)预测,如果按照现在的发展速度,到2030年全球风电装机量将不足1.5℃情境及净零排放路径所需风电容量的三分之二,这实际上将使我们无法实现气候目标。

GWEC首席执行官Ben Backwell说:“风电行业继续保持良好发展态势,但要想提高到实现净零排放和能源安全所需的水平,还需要一种新的、更积极的方式来制定世界各地的政策。”

2021年全球风电新增装机93.6GW,整体前三位为中国、美国、巴西,其中中国装机占比50.91%。具体国家排名如下:

“果断地解决许可及规划等问题可以保证投资的流动,从而促进经济增长并创造数以百万计的就业机会,同时能更快速地实现气候目标。如果继续持有‘一切照旧’的态度,我们将错过这个唯一的机会窗口。”

Backwell补充道:“去年全球经济及消费者经历了化石燃料的波动及原材料的高价格,这表明了能源转型的犹豫和无序,而俄罗斯与乌克兰的冲突则暴露了能源安全对化石燃料进口的依赖。”

“过去的12个月可以看作是一个巨大的警钟,告诉我们应该坚决地转向以可再生能源为基础的21世纪能源系统。”

Iberdrola可再生能源董事总经理Xabier Viteri Solaun说:“我要对GWEC发布今年的《全球风能报告》表示祝贺。报告的信息很明确:在这个十年中,风电产业必须加速发展,才能满足实现各国碳减排目标的需求。而政策制定者必须保证监管的稳定性,减少审批的制约,并加快建设电网。风电行业已经为可再生能源的大规模部署做好准备,各国家及地区的政策必须为此扫清道路。”([1]国际能源署(IEA)的《2050净零排放路线图》所描述的全球发电结构为:风电(35%)、光伏(33%)、水电(12%)、核电(8%)、生物质能(5%)、氢能(2%),以及化石燃料及碳捕获和储能(2%)。国际可再生能源署(IRENA)的《世界能源转型展望:1.5℃路径》指出,风电和光伏将占全球发电装机的三分之二(2050年风电装机8,174 GW,光伏装机14,878 GW,风电在全球发电量占比中略占优势),其他发电方式包括水电、生物质能、地热能、潮汐/波浪能及氢能。))

关于报告

本报告探讨了风电行业及政策制定者如何为风电发展新时代做好准备,风电将实现快速发展以满足零碳排放需求,而这种规模扩大将对政治、社会经济及环境产生影响。伴随着发展,行业还要面对供应链地缘政治、社会影响、虚假信息及系统弹性等领域的问题。

如下为《全球风能报告2022》的十个要点,在报告中有更详细的解释:

· 加速发展:到这个十年末(2030年),风电年装机量需要达到现在的四倍,以保证全球1.5℃温升目标的实现。

· 能源系统日益复杂和相互关联:国家和社区必须共同努力来有效应对气候变化。

· 系统设计正在努力应对转型的压力:当前的能源危机是围绕化石燃料建立的能源市场的结果。

· 风电行业在不当的市场设计中面对更高的成本:政策制定者需要重新评估市场以符合经济和社会目标。

· 风能应成为能源转型的守护者:行业必须确保社会和环境价值是风能的代名词。

· 减少繁文缛节,打造绿色未来:如果不简化审批程序,包括土地分配和并网,风电项目将停滞不前。

· 需要公私合作来应对风电供应链的新地缘政治:必须有一个更强大的国际监管框架来解决对大宗商品和关键矿产的日益激烈的竞争。

· 基本负载的消失:灵活性将成为以可再生能源为主导的系统的主要货币,政策制定者必须向市场发出信号,表明他们将为此投资相关工具。

· 需要前所未有的电网投资来跟上可再生能源的步伐:到 2030 年,电网投资需要达到当前水平的三倍。

· 风能产业将在公平合理的能源转型中发挥着主要作用:为大规模可再生能源发展而规划劳动力应该是早期的政策重点。

报告主要图表和数据

2021年全球风电新增装机93.6GW,整体前三位为中国、美国、巴西,其中中国装机占比50.91%。具体国家排名如下:

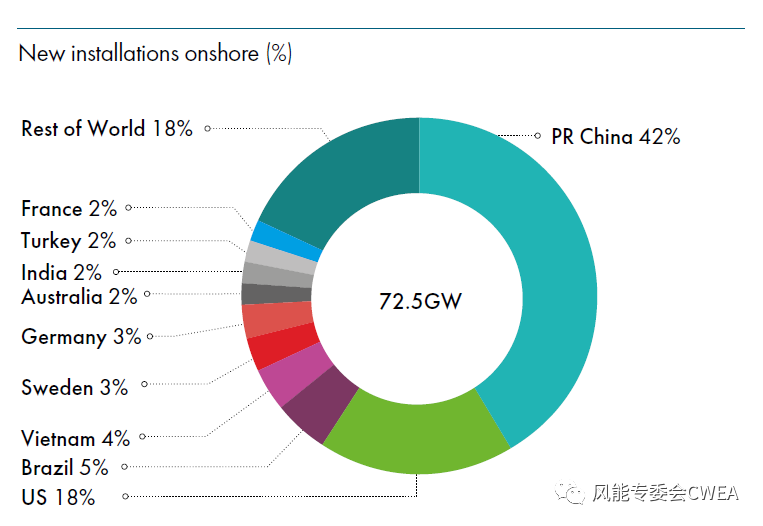

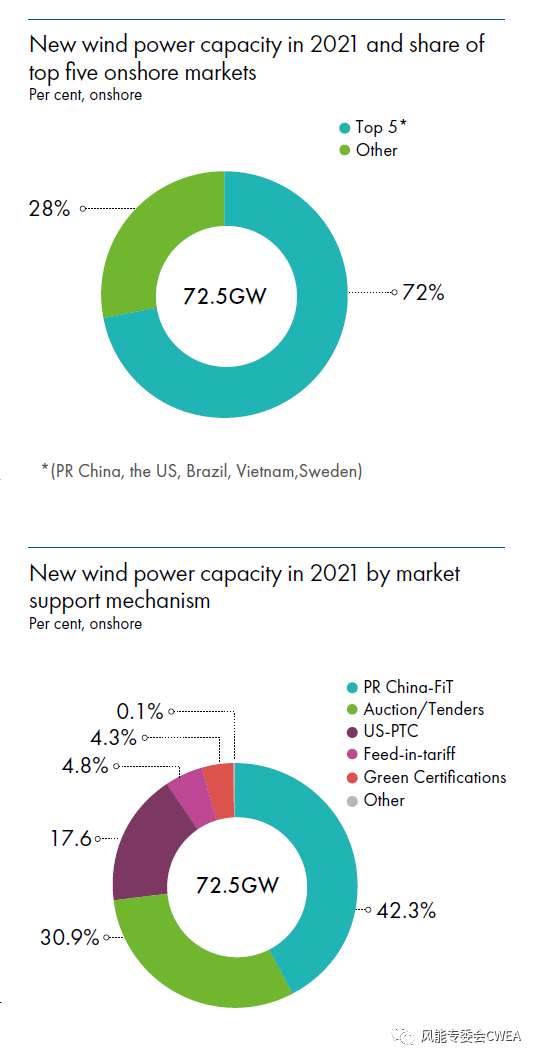

2021年全球陆上风电新增装机72.5GW,前三为中国、美国、巴西,其中中国装机占比42.34%。具体国家排名如下:

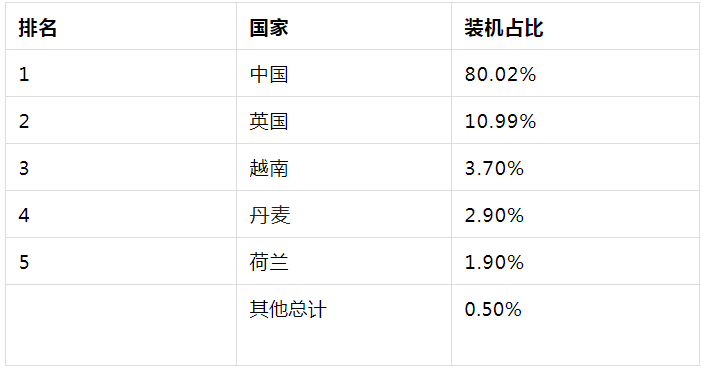

2021年全球海上风电新增装机21.1GW,前三为中国、美国、越南,中国装机占比达80.02%。具体国家排名如下:

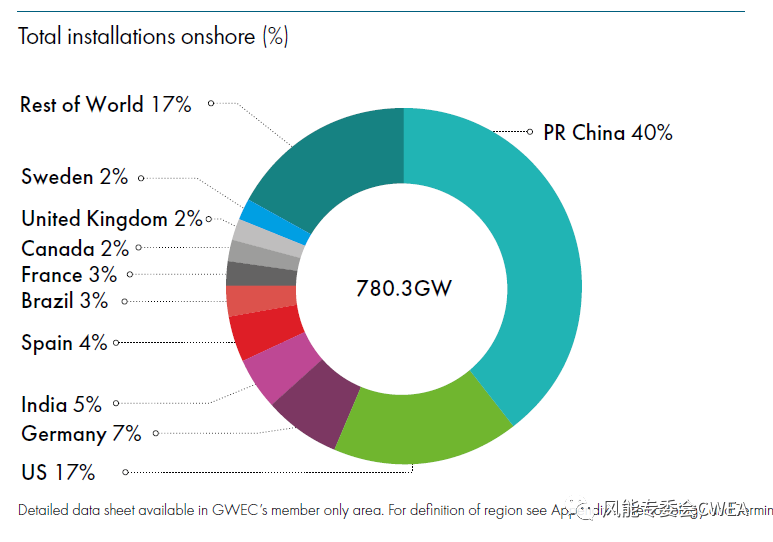

陆上装机总计分布排行:

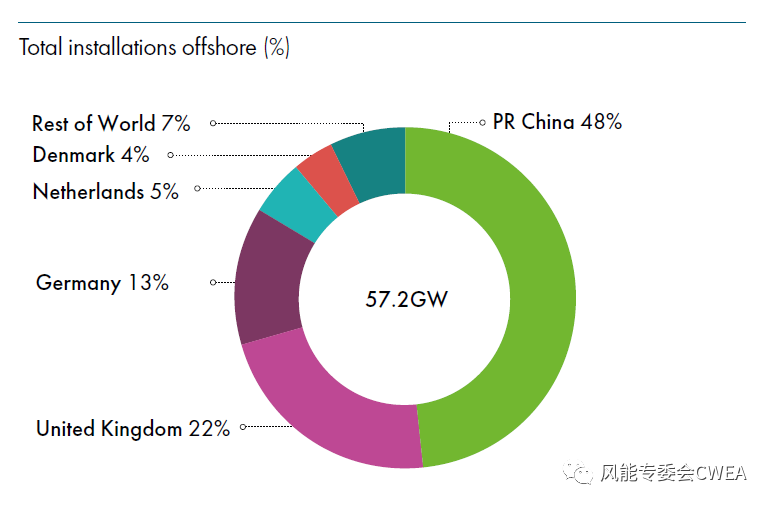

海上风电装机分布排行:

到2030年装机预测

全年新增装机陆上和海上分布以及按地区分布情况

全球前五个市场占据全部新增装机72%,主要新增市场的支持机制

得益于中国市场16.9GW的装机,2021年新增海上风电装机跃增

碳索储能网 https://cn.solarbe.com/news/20220407/25416.html