近日,安徽省能源局相继发布了两份关于2022年风电光伏项目建设规模的文件—《2022年第一批列入年度开发建设方案的风电和光伏发电项目清单》和《追加2022年风电和光伏发电项目建设规模的公告》。

安徽省能源局在2022年第一批次1GW风电和2GW光伏项目建设规模的基础上,分别追加了1GW风电和1GW光伏发电项目的建设规模。

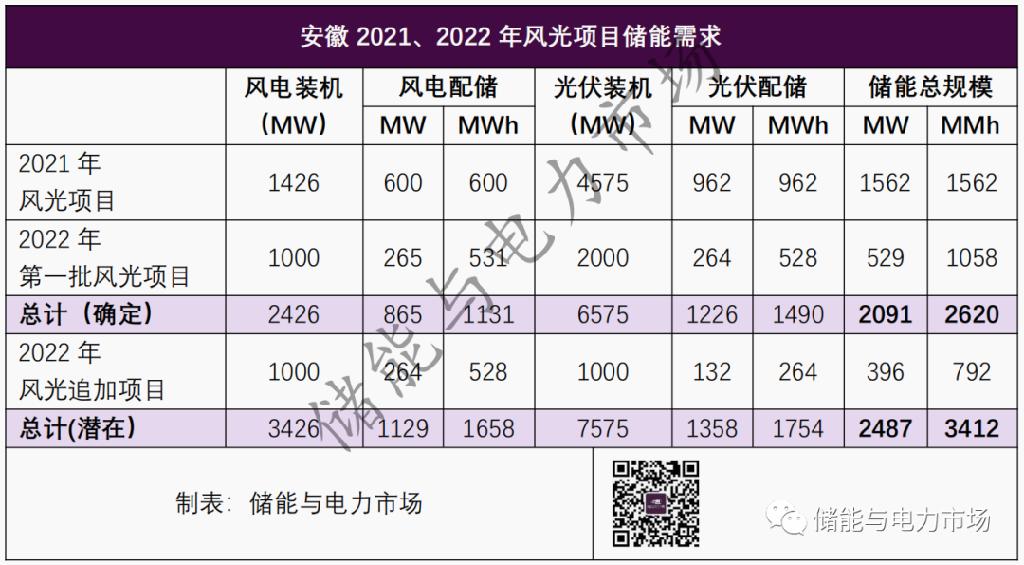

虽然此次追加通知中并未对储能提出要求,但根据2022年第一批次风光的配置比例来看,此次追加有可能会给储能带来总计396MW/792MWh的装机需求。由此,仅近期2份文件,安徽就将产生超过920MW/1850MWh的新能源储能配置需求。有关安徽2022年第一批风光建设方案的储能配置需求,详见:储能规模529.2MW/1058.4MWh,安徽2022年第一批风光建设方案正式发布。

安徽省新能源储能配置需求

安徽省新能源配置储能的要求由来已久。早在2020年,安徽的新建风电项目就开始按照装机的10%配置储能系统。

2021年12月安徽省能源局发布的《关于2021年风电、光伏发电开发建设有关事项的通知》,下发了6GW新能源项目建设指标,并进一步明确了风电光伏项目的储能配置比例。其中有大量风电项目的储能配置比例达到新增风电装机的50%以上,个别项目甚至高达风电装机98%,一度令业界哗然。仅该批次项目产生的风光项目储能配置需求就高达1.562MW/1562MWh。

由此,仅2021年风光项目以及2022年第一批风光项目的储能配置需求,就已达2091MW/2621MWh。如若2022年的追加项目实施,则该需求有望达到2487MW/3412MWh。

以独立式储能满足新能源储能配置需求

储能与电力市场也观察到,2021年安徽规划的风光配储项目在后期的发展过程中,大部分转为了独立式储能电站进行推进。一方面与风光场站配储能缺乏盈利模式有关,另一方面也与国家从政策层面更偏向开展独立共享储能电站,鼓励以储能容量租赁的形式满足新能源配储需求的大的政策方面密切相关。

在安徽《关于加快推进2021年竞配风电、光伏发电项目承诺配置的储能设施建设有关事项的通知》中,已规划了15个独立式项目,总规模968MW/1077MWh,用以满足安徽2021年新增市场化和保障性新能源的储能配置需求。

2022年安徽的风光建设方案,也明确提出:将鼓励风光电站通过合作共建或者购买服务等方式,集中配置电化学储能电站。因此,预计安徽省的独立储能电站将会迎来又一轮增长。

安徽储能政策环境

2022年4月,安徽省能源局发布的《安徽省新型储能发展规划(2022-2025)》(征求意见稿)指出,到2025年安徽省将实现新型储能装机规模300万千瓦以上。结合近期发布的配置需求,显然安徽省正在朝着这一目标大跨步前进(可参考文章:“十四五”装机规模3GW+,安徽新型储能发展规划征求意见)。

安徽省的市场改革也在进行中:

2022年5月,华中能监局印发《安徽电力调频辅助服务市场运营规则(征求意见稿)》,为包括独立储能电站在内的新型调频资源为电网提供调频辅助服务创造了条件(可参考文章:0-6元/MW报价,储能可参与安徽调频辅助服务市场)。

2020年12月,华东能监局印发《安徽电力调峰辅助服务市场运营规则(试行)》,针对储能电站参与调峰做出了相关规定(可参考文章:安徽修订调峰规则,电化学储能将与燃煤火电机组同台竞价)。

但独立储能电站实际运行如何,是否能在市场中获取足够收益支撑电站运营,目前仍待市场验证。

碳索储能网 https://cn.solarbe.com/news/20220708/48394.html