本公众号于2021年8月发表了《再谈储能实践,哪些储能业务相对成熟?典型玩家是哪些?》,按照业务成熟度及含金量高低,对几类储能业务进行了排序和介绍。

其中,海外家庭储能位居第二,仅次于海外大型储能。但今年,这个排序发生了变化。

受俄乌战争影响及能源危机预期,海外家庭储能需求猛增,供不应求。同时,随着锂资源及锂电池价格的不断上涨,成本承受力更强的海外家庭储能,风头更甚,盖过大型储能,成为储能领域最为亮眼的仔。

市场需求火爆

近期,海外家庭储能订单在国内市场满天飞。

今年,受俄乌战争因素的助攻,能源危机恐慌预期加剧,进一步促进了原本活跃的海外家庭储能。

此外,北美、澳洲、非洲等地区由于电力价格较高及电力稳定性因素,近年“户用光伏+家庭储能”的组合需求也与日俱增,尤其是户用光伏的推广,直接刺激了家庭储能的渗透。

目前,海外家庭储能装机量完全由供给决定,需求得不到满足,这个从特斯拉Powerwall的连续涨价及持续供不应求,就可以窥见一斑。

我国作为全球锂电池的重要生产来源,海外家用储能需求旺盛,也推动国内供应商的订单暴增,供不应求,甚至鱼龙混杂,大量新兴中小供应商及渠道商如雨后春笋般登场。

一时间,好不热闹。

更高的价格承受力

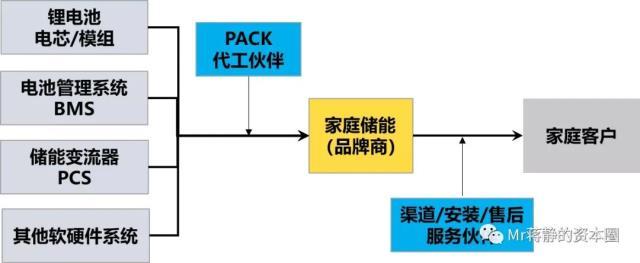

本公众号于2021年4月发表了《家庭储能的机遇、挑战与关键成功要素》,其中提到:家庭储能本质上是一个面向家庭(2C)的类似家电的产品,可以称之为品牌商。

家庭储能的关键成功要素,主要包括四点:一是产品,即产品力;二是市场,即品牌、渠道和售后服务;三是供应链,即成本及质量控制;四是溢价力,即售价及毛利。这里不再累述。

家庭储能属于典型的2C业务,不同于作为生产资料的2B业务,可以获得一定的品牌、渠道及服务溢价,终端消费者的价格接受度具有一定的弹性。

这在今年尤为明显。

今年,由于供给严重不足,在能源危机及电力不确定性预期下,海外家庭储能需求更加刚性和迫切,对于一个数千美元的家庭消费品,终端价格接受力较强,价格弹性较大。

此前,特斯拉Powerwall销售价格从6500美元提高到7000美元,再提高到7500美元,仍然供不应求。

这就是海外家庭储能的真实写照。

尤其是,在今年碳酸锂为代表的锂电材料价格大涨、储能电池成本居高不小的背景下,海外家庭储能是少有的、具有成本传导能力的锂电下游应用场景。

家庭储能也就成为锂电成本大涨背景下,受到冲击相对较小的下游应用领域。

冲击锂电池竞争格局

锂电成本高企,是今年锂电行业的主旋律。

纵观锂电下游主要应用,电动汽车、两轮车、大型储能和家庭储能等,不同领域的价格承受力有所不同。

今年,电动汽车领域已经不同程度涨价,作为可选消费品,价格传导力终究有限,车企利润空间被大幅压缩。大型储能等作为生产资料,其成本承受力由投资回报率决定,价格接受力既敏感,又刚性。

相比而言,今年严重供不应求的海外家庭储能,价格敏感性降低,价格承受力较强,锂电企业可以相对从容消化上游成本压力,甚至还可以保证较好的毛利率,相比压力山大的动力电池要好很多。

从具体毛利率数据来看,家庭储能为主的锂电企业的毛利率,要明显高于动力电池为主的锂电企业。

而正是因为家庭储能领域对锂电上游材料成本的容忍度,变相抬升了上游锂电材料的议价能力,形成“虹吸效应”,让成本承受力更弱的动力电池压力变大,实际上造成了家庭储能对动力电池的打压。

这在某种程度上,冲击了现有锂电竞争格局。

这一波海外家庭储能的行情,归根到底还是短期供需失衡造成的需求挤兑,长期来讲家庭储能市场总要回归本源,产品、品牌、渠道和服务才是核心竞争力,趁机强化供应链和扩大市场能力才是关键,短期快钱并不持续。

碳索储能网 https://cn.solarbe.com/news/20220817/51144.html