在过去的一年里,尽管受全球经济放缓、通货膨胀,以及原材料价格上涨、供应链不稳定等诸多复杂因素影响,储能产业仍呈现出强劲的增长势头,其中以锂离子电池、钠离子电池、液流电池等为代表的电化学储能技术,发展尤为快速。

锂离子电池为主,多种储能电池技术路线加速发展

得益于新能源汽车产业的蓬勃发展,锂离子电池产业链不断成熟,技术性能逐渐提高,商业化进程全面提速,在储能领域也得到非常广泛的应用。据TrendForce集邦咨询统计,锂离子电池在电化学储能领域的市场占有率超90%。

锂离子电池主要有三元锂电与磷酸铁锂两种技术路线,但出于对安全性和可靠性等的综合考虑,国家能源局在2022年6月明确提出中大型电化学储能电站不得选用三元锂电池及钠硫电池(技术路线与钠离子电池路线存在较大差异)。此消彼长下,磷酸铁锂电池迎来巨大的发展机遇。

但随着锂离子电池需求的不断攀升,锂资源面临着前所未有的紧张局面,在此情形下,兼具资源和成本优势的钠离子电池,在资源丰富度、成本等方面优势明显,有望对锂离子电池形成一定的补充,在储能领域有着较好的应用前景。

其他储能技术如液流电池,有着安全性高、循环寿命长、电解液可循环利用、适用范围广等优点,在储能领域有很好的应用切入点,伴随储能需求释放,液流电池未来发展前景十分可期。

瞄准储能电池市场,各路玩家加快布局

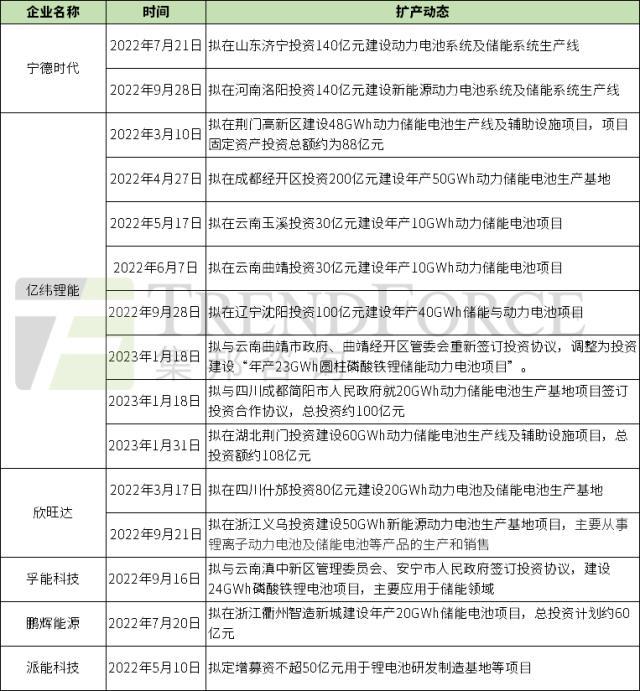

目前,在电化学储能市场中,锂离子电池尤其是磷酸铁锂电池占据主要市场,伴随着全球储能市场需求的爆发,2022年来,宁德时代、亿纬锂能、欣旺达、鹏辉能源等动力电池厂商竞相在储能赛道上扩产。

动力电池“一哥”宁德时代在去年7月和9月先后在山东济宁和河南洛阳两地投资建设动力电池系统及储能系统生产线项目,金额总计280亿元;亿纬锂能大手笔布局储能领域,先后在湖北荆门、四川成都、云南玉溪/曲靖、辽宁沈阳等地投建储能项目,投资总额超600亿元。

孚能科技在2021年底成立储能事业部,2022年9月16日正式宣布进军储能赛道,规划产品路线为磷酸铁锂。孚能科技此前透露,储能已持续接到订单,建厂规划持续推进中;实验室也在推进储能产品的升级。

作为全球家用储能龙头,派能科技专注布局磷酸铁锂电池储能领域,2021年开发出了第一代钠离子电池产品并完成小试,2022年,派能科技拟定增募资50亿元投建10GWh锂电池项目,加速电池产能扩张。

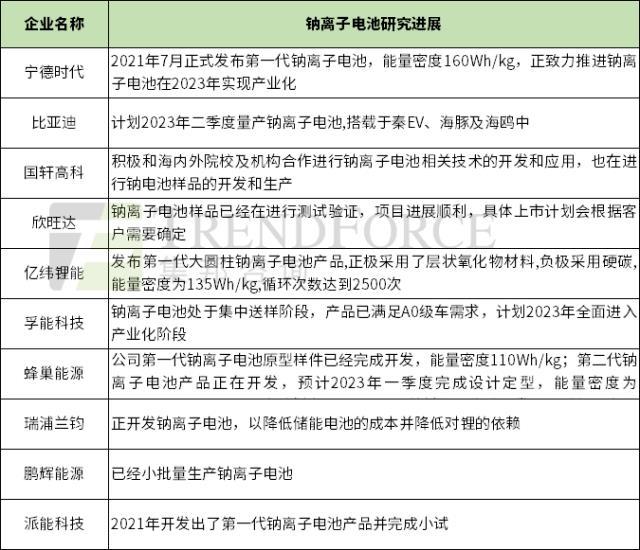

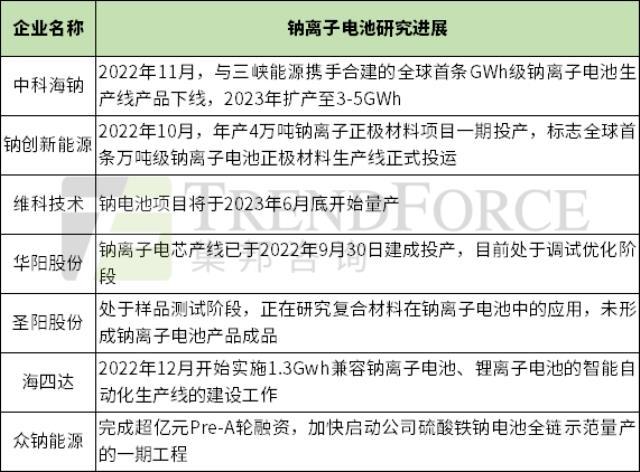

钠离子电池作为储能领域的新生增量市场,动力电池企业同样不会错过。2022年来,宁德时代、比亚迪、孚能科技、蜂巢能源等多家企业已相继宣布将在2023年进入钠离子电池产业化阶段。

值得一提的是,在钠离子电池产业化进程的道路上,除了宁德时代等锂电池龙头企业外,中科海钠、钠创新能源等具有研究机构背景的创新型企业,以及维科技术、华阳股份等同样走在行业前列。

依托中科院物理所的研发团队,中科海钠在2011年就开始涉足钠电池领域。2021年12月,中科海钠携手三峡能源等公司,在安徽阜阳建设1GWh的钠离子电池产线,2022年11月产品正式下线。

基于钠离子电池在储能领域有着广泛的应用前景,华为、碧桂园、蔚蓝理芯、美团等行业巨头企业纷纷通过投资等方式,跨界参与钠离子电池的布局。

跨界入局者中,传艺科技发展尤为快速,控股孙公司传艺钠电已经完成钠离子电池中试线投产,目前已经获得德博新能源和中祥航业的钠离子电池订单。

液流电池分为全钒液流电池(钒电池)、锂离子液流电池和铅酸液流电池等技术路线,钒电池是目前商业化较为成熟的液流电池路线,目前在钒电池布局力度较大、进展较快的企业有钒钛股份、山东海化等。

钒钛股份原名为攀钢钒钛,主营业务为钒产品、钛渣、钛白粉的生产、销售、技术研发和应用开发,为体现跨界的决心,后更名为钒钛股份,目前已掌握钠化提钒、钙化提钒等核心技术,钒制品产能4.26万吨/年,市占率居全球首位。

去年,国内钛白粉龙头企业龙佰集团、中核钛白也利用自身钒矿资源和钛白粉等产业优势,纷纷下场布局钒电池。此外,民营综合能源供应企业永泰能源通过成立德泰储能,抢先布局钒电池“黄金赛道”。

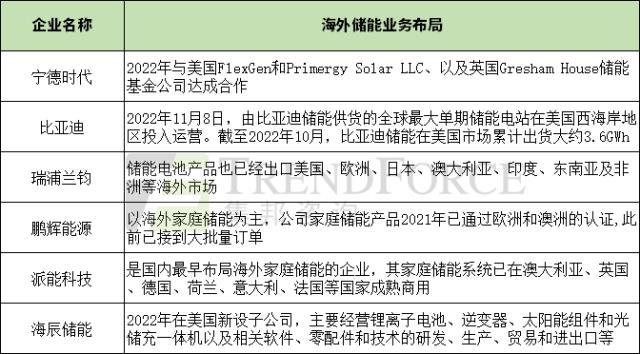

储能产业“春天”已来临,电池企业加速“出海”觅商机

各路企业加速布局储能领域,与储能市场需求的持续增长有着密切的关系。2022年来,俄乌冲突加剧全球能源紧张局势,电力和煤炭等能源价格持续飙升,叠加欧洲加速向新能源转型的大背景,为户用光储的海外市场打开了巨大的增量,电池企业加速“出海”寻找新的机会。

整体来看,海外储能市场主要分为两类,一类是美国、欧洲、日本、韩国、澳洲等发达国家和地区,市场成熟且需求持续增长;另一类是印度、巴西、非洲、埃及爱尔兰等新兴市场。各国资源禀赋、技术禀赋不同,需求也必然不同。

宁德时代作为国内锂电龙头,把储能业务重心放在美国和欧洲市场,此外,比亚迪、鹏辉能源、派能科技等企业也在不断扩大海外储能版图,项目大多集中在美国、欧洲、澳洲等电力市场较为发达的国家和地区。

2023年,海外储能市场高景气度还将延续,伴随国内疫情防控措施逐步放开,经济有望强劲复苏、焕发活力,加之扩产项目逐渐落地,电池企业有望迎来新一轮产能释放,海外市场空间有望进一步打开。

小结

总的来说,储能产业目前虽然处于起步阶段,但也可以称得上是一条“长坡厚雪”的高成长性赛道。据TrendForce集邦咨询统计,2022年全球电化学储能装机容量预计约为65Gwh,至2030年可达1,160GWh。

面对储能电池市场广阔的发展机遇,宁德时代、比亚迪、国轩高科、亿纬锂能等凭借在锂电池领域多年来积累的经验,加码布局储能赛道,与此同时,华为、小米、美的等众多行业巨头也纷纷跨界入局钠离子电池、液流电池等,伴随新入局者增多,赛道竞争性将逐渐增强。

赛道虽好,但企业仍需保持警惕。目前储能行业标准尚未统一,商业模式不清晰,还面临着电池产品安全性能等多重挑战,企业除了要有真功夫、真技术外,还需理性判断,及时调整策略,不断提升抗风险能力。

碳索储能网 https://cn.solarbe.com/news/20230206/65243.html