索比储能网获悉,4月25日,阳光电源发布2022年年度报告。报告期内,阳光电源再次实现净利翻倍增长(净利增长127.04%),这也是阳光电源自2011年公布上市年报以来,第三次实现净利润的翻倍增长,前两次分别为2013年(净利增长148.66%)、2020年(净利增长103.93%)。

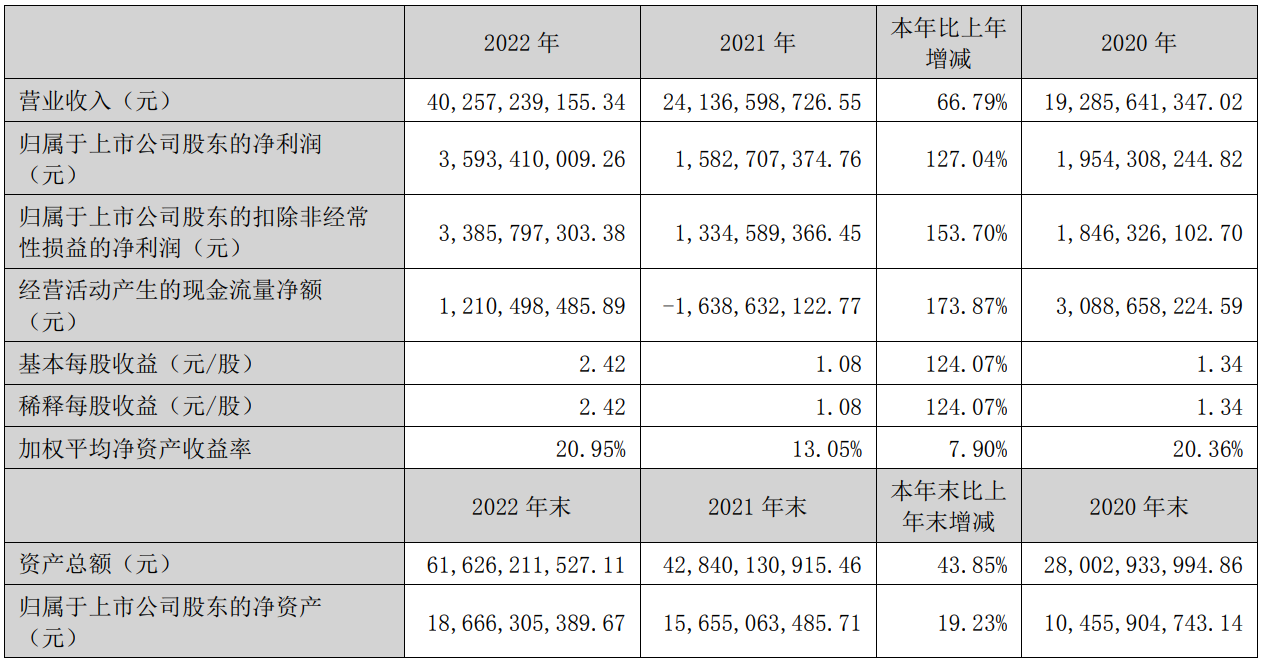

报告显示,阳光电源2022财年营收402.57亿元,同比增长66.79%;归属于上市公司股东的净利润为35.93亿元,相比去年同期的15.83亿元,同比增长127.04%。

据了解,阳光电源成立于1997年,于2011年在深交所挂牌上市,发展至今已有26个年头。从最开始做逆变器产品研发生产起家到如今业务涵盖光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏系统、智慧能源运维服务等众多领域,市场占有率始终处于领先地位,旗下产品更是远销全球150多个国家和地区,且逐步稳固行业龙头地位。

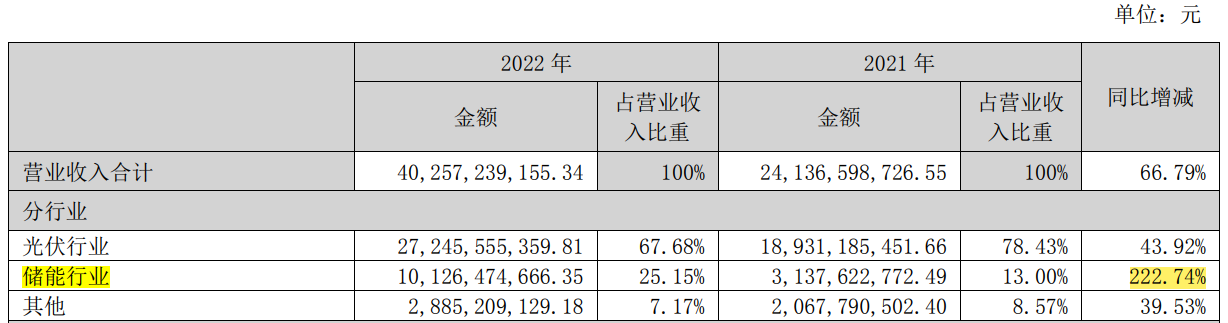

从阳光电源最新公布的2022年年度报告来看,阳光电源2022年全年营收达402.57亿元,同比增加66.79%,其中营业成本为303.76亿元,同比增长61.87%。营业收入和营业成本的双增长,主要系阳光电源不断开拓市场,销售规模扩大,收入增长的同时,进而导致成本也随之增长。

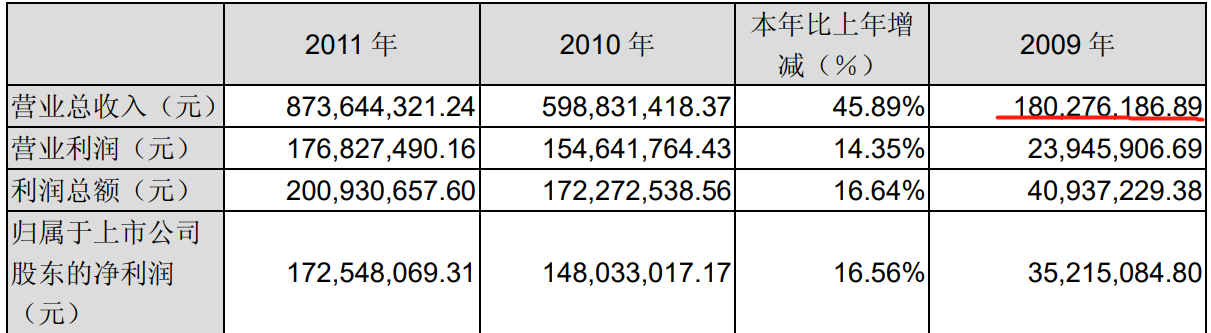

索比储能网根据阳光电源自上市以来公布的财报信息了解到,十三年间,阳光电源营业收入始终保持增长趋势,2022年阳光电源营业收入增至402.57亿元,较2009年(营收1.80亿元)增长超220倍。

报告还表示,阳光电源2022年度,因储能业务扩大,特别是户储占比提升,运费下降,进而实现毛利率增长2.29%,达24.55%。最终归属于上市公司股东的净利润为35.93亿元,同比增加127.04%。并向全体股东每10股派发现金红利2.20元(含税)。

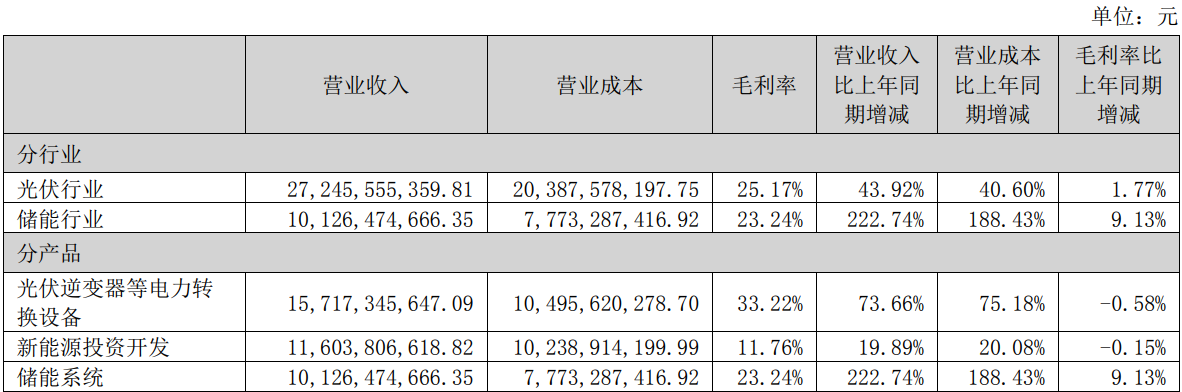

值得一提的是,阳光电源2022年度储能业务业绩表现尤为出色,2022年,阳光电源储能系统全球发货量达7.7GWh,这一业务为阳光电源带来101.26亿元营业收入,与去年同期相比营收增长222.74%,且成为阳光电源本年度众多业务中的主要营收增长支柱。

在储能系统方面,报告期内,阳光电源面向大型地面、工商业电站应用场景,推出业界首款“三电融合 专业集成”(电力电子、电化学、电网支撑)的全系列液冷储能解决方案PowerTitan、PowerStack。目前阳光电源储能系统已广泛应用在美、英、德等成熟电力市场,这让阳光电源储能系统出货量连续七年位居中国企业第一(该排名此前索比储能网亦有报道:最新中国储能10大排行榜!)。

此外,阳光电源还在报告期内发布2023-2027技术路线图,表示阳光电源将以光伏逆变器业务为依托,顶格推进光伏和储能业务相关的技术研发和产品创新。

随着2022年度报告的发布,阳光电源还在同一时间发布了2023年第一季度报告,报告总体呈现业绩表现良好状况。

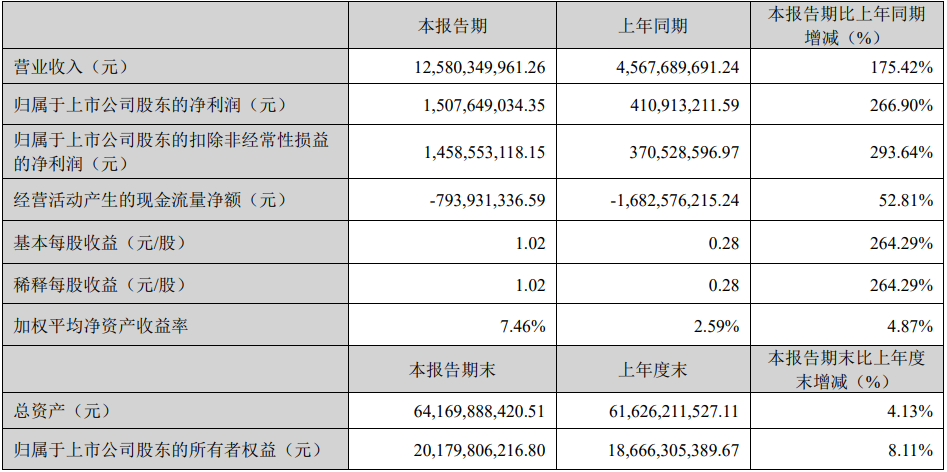

报告显示,阳光电源2023年第一季度总营收125.80亿元,同比增长175.42%;归属于上市公司股东的净利润为15.08亿元,同比增长266.90%。

据了解,今年碳酸锂价格大幅下降。过去几个月里,碳酸锂的价格从最高接近60万元/吨直线滑落至约18万元/吨。

而在储能系统中,锂离子电池占据绝对主导地位,电池又是储能系统的主要构成成本,去年高价时,电池成本一度占比70%-80%。业内人士表示,随着上游材料(主要是碳酸锂)价格的走低,电池成本将回到60%以内正常区间。

碳酸锂价格大幅下降,使得储能系统成本也随之降低,这为储能系统集成商利润扩张释放空间。此外,度电成本下降也有效刺激下游的装机需求。因此,原材料成本降低之后,储能市场热度也将再度升温。

ESIC在发布的《储能产业研究白皮书2023》中作出发展预测,理想场景下,预计2027年新型储能累计规模将达到138.4GW,2023-2027年复合年均增长率为60.3%。

虽然这一预测还未被时间证明,但是我们可以根据阳光电源发布的2023年第一季度财报,做出合理推断。由于2022年度,阳光电源储能领域营收增长最为出彩,达222.74%;光伏领域,营收增长仅为43.92%。

由此不难得出,阳光电源的储能业务明显更加具备高增长潜力,其2023年第一季度高达175.42%的营收增长,很可能是储能业绩为之做出了主要贡献。

碳索储能网 https://cn.solarbe.com/news/20230425/72801.html