当前新型储能产业已被列为新兴产业之一,在产业政策引导和市场需求驱动的双重作用下,新型储能产业将实现快速的发展。随着行业技术进步的加快以及市场竞争的加剧,市场格局会出现较大的变化。

导入期向成长期加速过渡,市场面临盘整出清

由于锂离子电池下游应用由消费、动力和储能三分天下,因此对标行业全生命周期演变具有参考意义。例如手机厂竞争格局演变经历了“新旧势力开始交锋—新势力进旧势力退—新势力淘汰赛—洗牌结束格局稳定”四个阶段,目前进入了寡头垄断市场。

而汽车整车厂2023年开年迎来了激烈的价格战,特斯拉和比亚迪双雄降价后,各电车品牌纷纷跟调价格。随着价格逼近成本线,行业迎来盘整。

再来看储能板块,目前储能系统集成商入局企业众多,但行业集中度仍较低。随着行业全生命周期的规范落地,政策明晰,缺乏核心技术、不符合安全标准的企业将在行业趋势下面临淘汰。

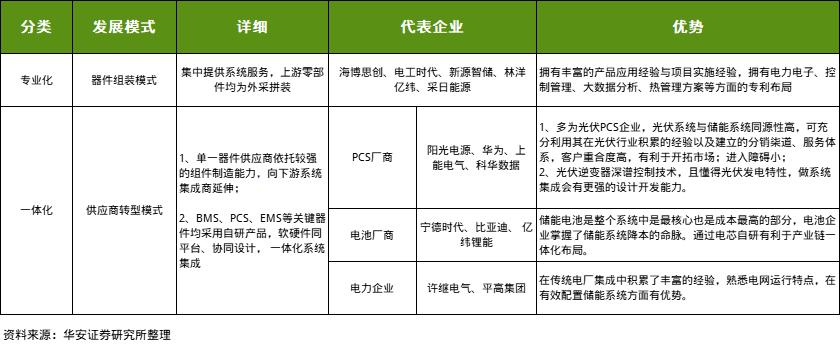

“专业化+一体化”双线发展路径

目前储能系统发展尚处于早期,主要有两种发展模式:

专业集成商发展模式:专注于本身环节,定位第三方供应商。如海博思创、科陆电子等,竞争优势在于与部分集成商无利益冲突,销售渠道广,通过集成商快速铺开;

一体化发展模式:PCS、电池厂商纵向延伸价值链,实现PCS、电芯等储能系统主要部件自主生产制造,并由自主设计部门完成系统集成服务,竞争优势在于产品一体化销售,有利于降本增利。

图:典型的储能系统集成商发展路径分类

多元器件企业向下游储能系统集成环节拓展

入局者更多,竞争就越激烈。除了专业从事系统集成业务的企业,中游主营四大主要部件的企业具备器件生产的技术优势,是向下游系统集成环节拓展。例如宁德时代、亿纬锂能、鹏辉能源、比亚迪、蜂巢能源等企业。

今年以来,宁德时代的身影参与到国电投新疆博乐、豫能控股、华电集团2023年第一批规模为5GWh的集采中。同时,其还推出了光储融合解决方案——全球首个0辅源直流耦合解决方案。该方案可以做到15000次循环,实现光储同寿;电芯采用耐高温石墨负极材料,特制电解液方案,无需冷却系统。

此外,比亚迪较早涉足系统集成环节,其也通过在产品端发力,进一步构筑竞争优势。SNEC展期间,比亚迪推出首款“佩刀”储能产品——比亚迪魔方BYD MC Cube。

“内卷”已经成了不少业内人士的口头禅,除了国内卷以外,“卷”的态势也进一步蔓延到海外。厂商海外参展热情高涨,在上个月举行的德国Intersolar Europe展会上,国内厂商悉数到场。储能市场的爆发,有望进一步提升新能源建设的天花板。

碳索储能网 https://cn.solarbe.com/news/20230721/78902.html