【摘要】

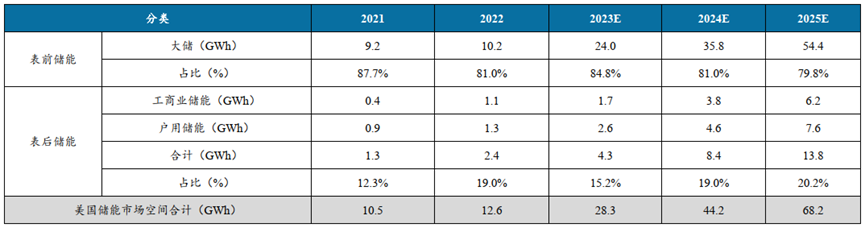

✓2023年美国全年储能市场装机有望达28.3GWh,预计2024-2025年储能市场将增至44.2GWh、68.2GWh

✓预计2023年全年美国大储新增装机有望达24-25GWh,较2022年的12.2GWh(包含所有储能类型)大幅增长

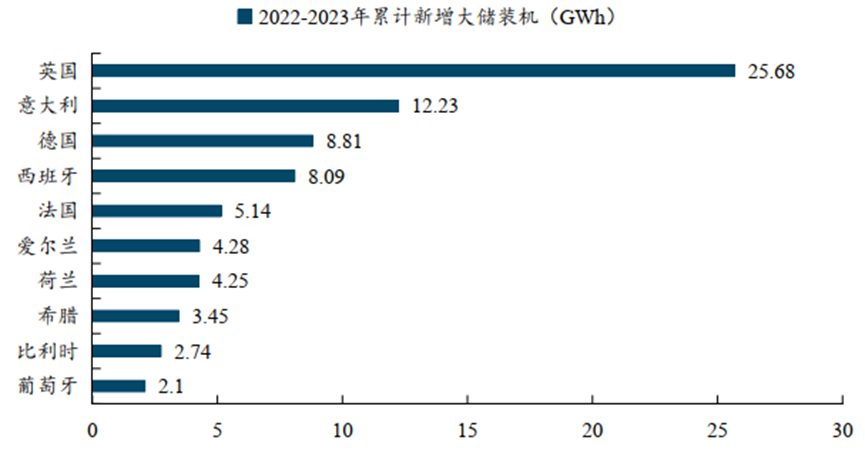

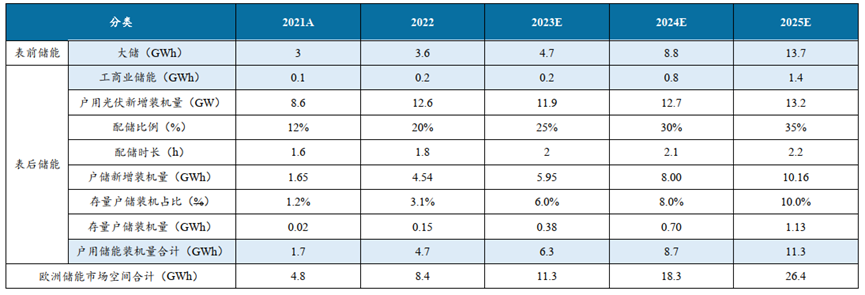

✓预计2023-2025年欧洲储能装机量将达11.3/18.3/26.4GWh,2021-2025年CAGR达53%

✓欧洲|户储:2022年新增装机5.7GWh,同比147.6%

✓欧洲表前储能侧,2022年新增装机2GW,占比达44%,已初具规模。其中,英国占比42%,引领欧洲大储市场。

欧美作为成熟市场,厂商蜂拥而至,但产品认证和并网经验、资金、渠道、客户和品牌等门槛愈发高筑,小型企业将望而却步。

1)美国市场:

根据美国清洁能源协会(ACP)和Wood Mackenzie发布的最新美国储能监测报告,2022年,美国新增储能装机4798MW/12181MWh,同比增长34%/12%;预计2023-2025年美国储能装机量将达28.3/44.2/68.2GWh。

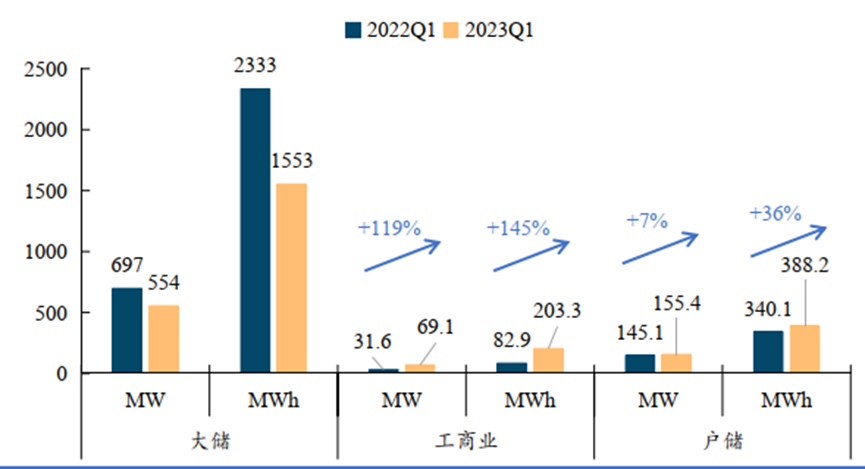

2022Q1和2023Q1美国分应用场景装机量

预计2023年全年美国大储新增装机有望达24-25GWh,较2022年的12.2GWh(包含所有储能类型)大幅增长。

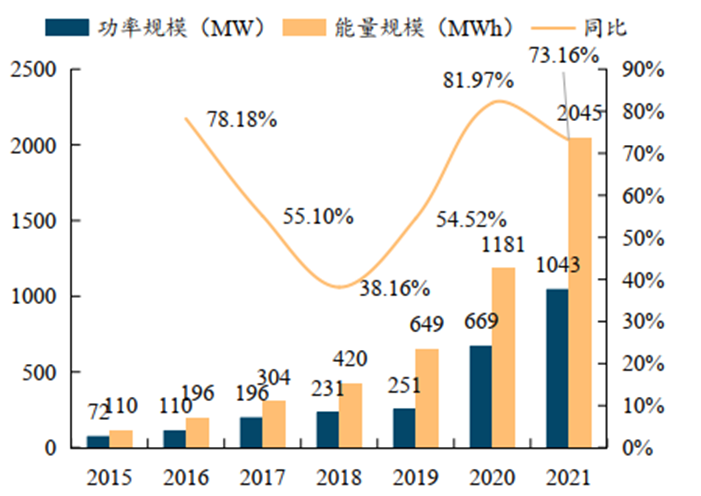

✓装机:2022年储能系统装机量达0.88GW/1.11GWh

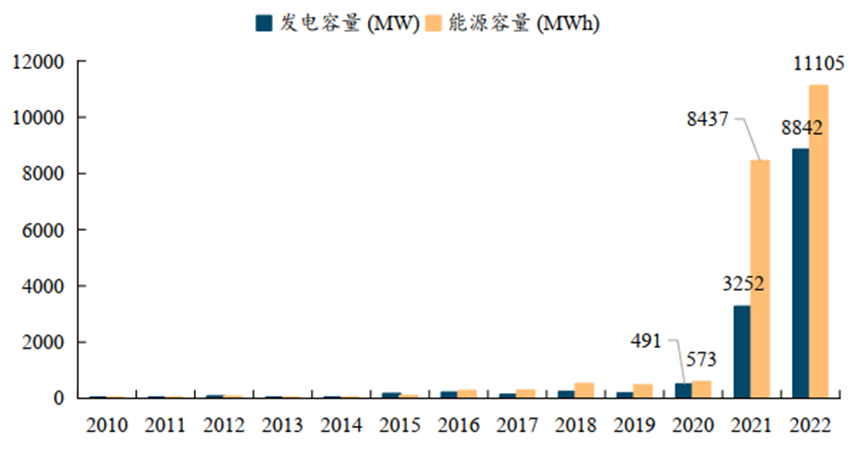

截至2022年底,美国运营的公用事业规模电池储能系统(BESS)装机规模达8842MW/11105MWh。其中,2022年运营的BESS大部分为2014年之后安装的,仅2022年就安装了约4807MW,占比达54.4%;已经运行的BESS单体容量从不到1 MW上升到佛罗里达州海牛太阳能中心的409 MW,该中心于2021年11月开始运营。

2010-2022年美国电池储能装机规模

截至2022年,美国拥有公用事业规模的BESS共计39个州,其中,加利福尼亚州、德克萨斯州和佛罗里达州装机量最多,占比达80%以上。

✓美国区域电网互相独立,储能协助大规模跨区域调度

美国储能市场区域分化明显,主要集中在加利福尼亚州和德克萨斯州。截至2021年,加州储能装机容量为2339.1MW,占比44%;德克萨斯州储能装机容量为797.4MW,占比15%。加州和德克萨斯州的快速发展主要与电力基础设施不稳定、政策激励明显等因素有关。

美国储能目前主要由三大电网集团组成:东部联合电网、西部联合电网和德克萨斯电网,三大电网相对独立。由于美国特高压技术尚未得到广泛应用,且距离太远、损耗太大,电网集团不愿意进行州际输电,因此各自独立运行,很难开展大规模跨区域调度。因此需要电力辅助服务来帮助完成消纳,发电侧、电网侧储能装机容量大幅增加。

✓2023年全年储能市场装机有望达28.3GWh

目前,美国本土针对并网积压项目已采取多项措施疏通,预计未来2-3年陆续落地。预计2024-2025年储能市场将增至44.2GWh、68.2GWh,2021-2025年CAGR达59.5%。

美国储能市场空间测算

2)欧洲市场:户储火热依旧,大储起量在即

✓欧洲|户储:2022年新增装机5.7GWh,同比147.6%

根据欧洲光伏协会数据和EV tank显示,2022年,欧洲户储新增装机约5.7GWh,同比+147.6%;累计装机11.1GWh,同比+105.2%。德国、意大利、英国、奥地利,分别以1.54GWh、1.1GWh、0.29GWh、0.22GWh位列前四大市场。德国与意大利作为欧洲户储装机量最大的两个国家,2022年合计装机占比超50%,其中德国户储装机超1GW,超过20万个家庭在2022年选择安装户用储能系统;意大利户储装机超500MW,但随着Superbonus补贴政策的逐步退坡(2026年完全退坡),未来意大利的户储需求将逐步削弱。

欧洲新增户储装机量(MWh)及同比(%)

2020-2022年欧洲新增户储装机占比(%)

✓大储:欧洲表前储能侧,2022年新增装机2GW,占比达44%,已初具规模;多国规划带动未来起量

其中,英国占比42%,引领欧洲大储市场。2023年7月欧洲电改方案通过,多国已建立容量市场,收益模式逐步完善,大储市场起量具备支撑点。预计2023-2025年欧洲储能装机量将达11.3/18.3/26.4GWh。

随着2023年光储成本降低,欧洲的地面光伏和大储将逐步打开市场,储能项目的项目规模将持续增加。欧洲大储市场已初具规模,根据欧洲储能协会(EASE)数据,2022年欧洲储能新增装机约4.5GW,其中大储装机2GW,功率规模占比44%。从表前储能装机区域来看,英国市场占比42%,引领欧洲大储市场,爱尔兰、德国、法国装机占比分别为16%、12%、11%。EASE预计,2023年欧洲储能新增大储至少为3.5GW。

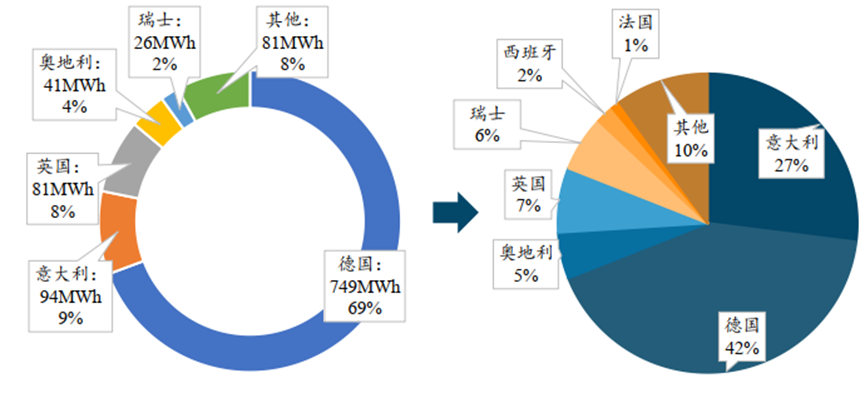

根据Wood Mackenzie预测,到2031年,欧洲大储累计装机量将达到42GW/89GWh,英国、意大利、德国、西班牙等国引领大储市场。可再生能源装机增长、收益模式逐步完善,驱动欧洲大储发展。

欧洲TOP10电网级储能市场2022-2031年累计新增装机预测

欧洲主要大储市场近年储能动向

国家

详细内容

欧洲

2023年7月19日,欧洲议会通过电改方案,鼓励电网引入更多非化石燃料灵活性资源(如储能、需求侧响应),并通过容量市场等方式提高投资回报。

英国

2020年,正式取消单个电池储能项目50MW的容量限制,大幅缩短大储审批周期,同时取消储能在发/用电端的双重收费机制。2022年推出了DR和DM服务。

意大利

监管机构批准了新的电网规模储能拍卖规则。Terna表示,将需要约94GWh储能来整合意大利规划中的可再生能源。研究公司LCP Delta预测,2023-2024年将部署800-900MW储能,规模仅次于英国。

西班牙

政府计划资助1.6亿欧元部署2026年并网的600MW储能项目。2023年7月启动2.8亿欧元的国家援助,分别支持独立能源存储项目和抽水蓄能水电项目。

德国

2020年首次启动“创新招标”,协助储能等可再生能源项目落地。目前,德国大储单体规模较小,约77%的大储项目容量低于10MWh。

希腊

大型电池存储拍卖已获希腊监管机构批准。独立的储能采购流程将于2023Q3启动,系统将于2025年底完成。

✓欧洲|未来展望:2023年装机达11.3GWh,2021-2025年CAGR达53%

2021年俄罗斯限制天然气供应后,欧洲开始气转煤。目前欧洲多国电价仍高于俄乌冲突前,电力基本面未改善。欧洲作为户储成熟市场,将火热依旧。另外,欧洲水电在枯水期和丰水期的供电水平差异大,风光发电依赖性逐步提高。

2022年大储市场装机2GW,已初具规模;2023年7月,欧洲电改方案通过后,大储市场具备起量动力。2023-2025年储能新增装机达11.3GWh、18.3GWh、26.4GWh。

欧洲储能市场空间测算

碳索储能网 https://cn.solarbe.com/news/20230904/80074.html