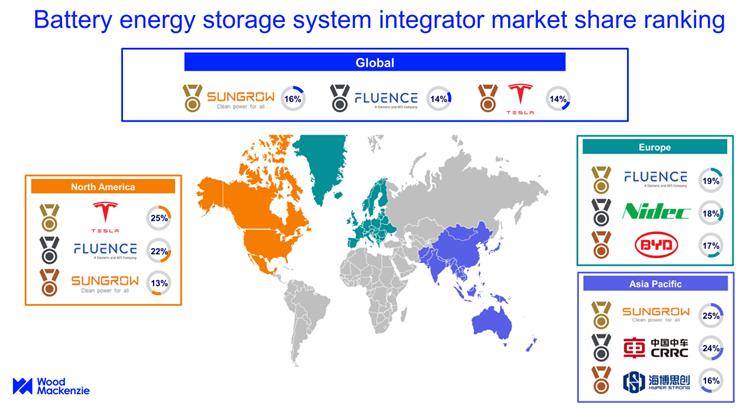

根据调研机构Wood Mackenzie公司日前发布的一份研究报告,2022年全球电池储能系统集成商市场竞争日益激烈,全球排名前五的储能系统集成商的出货量(MWh)占总出货量的62%。

以出货量(MWh)计算,阳光电源公司以16%的全球市场份额占据主导地位,紧随其后的依次是Fluence公司(14%)和特斯拉公司(14%)、华为公司(9%)和比亚迪公司(9%)。

Wood Mackenzie公司高级研究分析师Kevin Shang表示:“随着主要政策的发展推动电池储能系统市场发展,电池储能系统集成商的市场竞争越来越激烈。虽然现有的储能系统集成商正在努力增加市场份额,但快速增长的储能市场也吸引了许多新进入者。行业领先的电池储能系统集成商背后的一个共同特点是,开展的全球业务使他们能够获得更大的客户群,并获得额外的收入来源。此外,许多储能系统集成商一直在寻求加强其供应链的垂直整合。”

在谈到供应链时,Kevin Shang补充说:“虽然全球电池供应紧张的情况在2023年有所缓解,但在经历了2022年的供应紧张之后,变压器供应有限已成为储能供应链的新瓶颈。该行业正与变压器的供应短缺和价格飙升作斗争,各种尺寸的变压器至少需要一年以上的交货时间。这对储能系统集成商的项目部署有直接影响,因为变压器是电网连接不可或缺的一部分。”

图1 电池储能系统集成商市场份额排名

注:市场份额计算基于2022年储能集成商电池储能系统出货量,这个数字既包括电网规模储能系统,也包括住宅储有系统、商业和工业储能系统。

北美储能市场处于领先地位

北美储能市场比较集中,2022年排名前五的储能集成商占据该地区81%的市场份额。按出货量计算,特斯拉公司以25%的市场份额在北美地区市场领先。

Kevin Shang说,“作为全球垂直一体化程度最高的储能供应商,特斯拉公司拥有关键优势。重要的是,通过集成硬件、软件和附加服务,特斯拉公司可以快速地为客户提供持续的改进和新功能。”

阳光电源公司排名在Fluence公司(22%)之后,阳光电源公司在2022年以13%的市场份额位居北美市场第三位。该公司排名靠前的主要原因是其成本竞争力和先进的液冷产品。

Kevin Shang说,“《削减胀少法案》和政府主导的清洁能源政策将推动储能市场的增长。我们预测,未来几年美国储能集成商的市场竞争将日益激烈。要想在竞争激烈的市场中取得成功,需要采取强有力的商业战略。”

亚太地区的发展

2022年,中国以86%的市场份额主导亚太储能集成商市场。

Kevin Shang说,“中国储能集成商市场竞争日益激烈,受到上游和下游供应链参与者的严重挤压。随着储能项目的投标要求变得更加详细和严格,拥有电池、逆变器、电池管理系统和等关键部件的制造能力往往是必要因素,而不是加分项。”

面对储能产品同质化的趋势,价格已成为该地区最显著的区别和关键因素。

他补充说:“储能系统集成商之间的价格战已经开始。我们观察到越来越多的储能系统集成商愿意牺牲利润来换取市场份额,从而拉低了整个行业的盈利能力。然而,我们预测,利润微薄的激进投标策略将无法持续。市场竞争的加剧将使盈利能力低、没有明显竞争力的企业在未来几年难以生存。”

碳索储能网 https://cn.solarbe.com/news/20231102/81883.html