近几日,“五大六小国央企发电集团因收益率不行而停止锂电储能项目”的传言发酵,瞬间在业内激起千层浪。

来源:网络

2023年,无论是储能的国内外市场,还是储能上下游产业链,都在面临卷价格、卷交期、卷服务、卷产品的阶段。在“内卷与过剩”下,不少企业出现裁员或停产,还有企业甚至宣布直接退出。

例如,2023年9月,辽宁厚能科技股份有限公司称因锂电池生产规模小及设备陈旧,其生产成本较高,不适应市场需求,决定停止锂电池生产。

在这种“危机”时刻,任何业内的风吹草动都会激起波澜,更何况是包揽储能大多数招标项目的“五大六小集团”。

据北极星储能网统计,在2023年内,各大央企发电集团共发布了25批次集采,合计采购储能系统超36GWh,储能电池24GWh,储能PCS合计超4.8GW。

若真如上图传言所说,那储能企业的“生存战”将变得更加残酷。

不过,经过《环球零碳》与业内验证,“五大六小集团全部放弃锂电储能项目”传言非真。部分企业表示,2024年,可能会对储能的项目收益率审核更严格,独立项目批复更为谨慎,但强制配储项目不会停止。

虽然此次传言只是虚惊一场,但对于2024的储能发展趋势,也许可以从中了解些许趋势。

01

独立储能项目批复将减少?

传言中最令人惊讶的是“储能不做了”这几个字,虽对此已经辟谣,但《环球零碳》认为并非空穴来风。

“储能不做了”是不可能,但“放缓储能”却有一定可能。

从宏观层面来看,据2023年储能产业数据显示,到2023年年末,我国累计新型储能的装机规模超过30GW,已基本达成“到2025年,新型储能装机规模达3000万千瓦(即30GW)以上”的目标。

可以说,这完全提前于“顶层规划”的时间节点。在此背景下,对于储能项目的批复可能会放缓。

从项目层面来看,目前储能确实是发展起来了,但实际却面临着“低调用率”的现实难题,国家的初衷还是没有达成。

新能源配储和独立储能是目前贡献储能装机规模的两大主要类型。据2022年投运的新型储能项目容量数据,这两者容量占比分别为45%和44%。

尤其是新能源配储,原本配置储能后可以减少了弃风、弃光现象,提高新能源消纳率,实际上却成了摆设,建而不用。

以山东为例,据储能盒子统计,2023上半年,山东独立储能规模是197.6万千瓦,上半年等效运行时长543小时,配建储能共计85.4万千瓦,等效运行时长192小时。而配建储能利用小时数仅为独立储能的1/3。若按单位造价4元/KW计算,约有34亿元的电力设备没有用起来。

山东配建储能的状况只是全国强制配储状况的冰山一角。

据中电联统计数据显示,2022年,国内新能源配储项目不调用是常态,平均等效利用系数仅6.1%,几乎是独立储能该系数的一半。虽然2023年这个系数可能有所提升,但问题依然存在。

没有用武之地也意味着并不赚钱,只能配合新能源获取售电收入,却没有自己独立的收入来源,因此这也导致新能源配储被认为是“赔钱货”。

《世纪储能》曾采访业内人士表示,建设储能只是企业获得新能源指标的一种手段,是能否并网的先决条件之一,为了应对相关要求和检查。如果没有强制配储的要求,现阶段企业缺少配储的热情,因为配储直接拉高了电站的投资成本,根本没有账可算。

针对这种情况,山东在2023年9月发布全国首个配建储能转独立储能的试点文件《关于开展我省配建储能转为独立储能试点工作的通知》。

相比较配建储能,独立储能不受地域位置限制,更重要的是独立储能电站可以以独立主体身份接受调度和参与电力市场,其收益来源更为多样,利用率也相对更高。

身份的转变也是盘活资源的一种替代方法。一方面,可以节省独立储能本身的建设成本,另一方面,又可以解决部分配建储能没有用武之地的问题。

业内人士认为,此文件的发布大有星火燎原之势,2024年预计将有更多省市出台类似鼓励配建储能转为独立储能的政策。

因此,当配建储能转为独立储能后,电力规划总院预计,在电网侧关键节点集中配置储能的容量需求可降低20-30%左右。

02

储能项目收益模式日渐清晰?

传言中另一个讨论关键词是“储能收益率”。

对此,业内人士有着统一认知:无论是配建储能还是独立储能,项目整体收益率较低。配建储能在上文提到算是“赔钱货”,独立储能的收益率也令人担忧。

以宁夏独立储能为例。据国家能源局及宁夏政府研究室发展研究中心数据,截至2022年底,宁夏新型储能并网量为900MW,在我国排名第二。

然而,宁夏独立储能的收益率却不太理想。

现阶段宁夏独立储能是以“容量租赁+调峰辅助服务”盈利模式。经EESA领跑者联盟测算后,宁夏100MW/200MWh独立储能初始投资28,000万元,投资回收期18年,20年期净现值为2,349万元,项目IRR理论值仅为3.9%。

图说:部分年份测算结果(非完整项)

来源:EESA领跑者联盟

实际上,宁夏独立储能两项收益来源都比测算的更不理想。

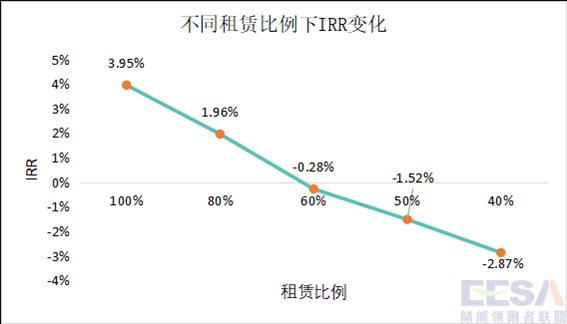

从容量租赁来看,据新华社调查,宁夏某电站目前只有一家租赁客户,实际仅出租10%的容量。在此前EESA领跑者联盟的测算中,是以容量实现100%租赁为条件,当初始租赁比例下降为60%时,IRR直接为负数。(如下图)

来源:EESA领跑者联盟

再从调峰辅助服务来看,按《宁夏电力辅助服务市场运营规则》,调峰补偿的上限设置为0.6元/kWh,试点项目可达0.8元/kWh。但据新华社调查,目前储能电站参与调峰辅助服务市场的实际度电收益为约0.48元/千瓦时,这相当于又会减少20%的收入。

这其中的问题很简单,宁夏独立储能电站的收益来源过于单一。相较而言,内蒙古独立储能的收益率更高,原因在于盈利模式更多元,分别来源于容量补偿、现货市场、辅助服务。

尤其是现货市场,几乎一半以上的收益都来于此。原因是蒙西电力现货市场峰谷差价明显,如下图所示,2023年9月蒙西(呼包东、呼包西)月均峰谷价差0.8元/kWh以上。

来源:兰木达数据

可见,探索独立储能电站收益率提升的关键在于参与多种模式的收益场景。

除拓宽收益渠道以外,储能系统的成本也在大幅下降,相较于2022年底的1.5-1.8元/wh,如今仅0.7-0.9元/wh,因此在其他条件均不变的情况下,储能项目实际收益率已高于去年同期。

总之,储能行业并不是一个暴利的行业,必须要使得其收益能够满足正常的经营需要才能保持可持续发展,从蒙西储能发展来看,独立储能的盈利模式日渐清晰。

碳索储能网 https://cn.solarbe.com/news/20240111/84453.html