2023年,美国储能新增装机17.3GW,2024年,美国储能的目标是31.1GW。

一年增长80%,这有可能实现吗?

01

美国储能装机,为何连年翻番

储能,是全球电力行业中最年轻的业务。对于美国市场来说,一切美好都触手可及。

据美国联邦能源信息署分析师统计,2023年末,美国电网安装的电池储能总容量已达到惊人的17.3GW,这比2022年底时的9GW增长了近一倍。

关键是,他们乐观地测算,到2024年底,美国的电化学储能装机总量将达到31.1GW。这相当于在目前基础上再增长80%。

美国储能行业已经用行动证明,只要想干,该国的装机容量,每年都可以翻一倍。从一年到下年翻一番:2020年是1.5GW,2021年是4.7GW,2022年是9GW,2023年是17.3GW。今年,有望实现31.1GW。基数在持续放大,但增速却依旧保持几乎每年翻倍。

之所以会发生这种情况,是因为在美国市场中,已经充分证明,电化学储能可以将电力供应从过剩时期转移到短缺时期,以便在高峰需求的关键时刻提供电力。这就是为什么,以兆瓦级以上容量的大型储能项目越来越显现出商业价值。

在太阳能发电丰富的地区,储能运营的经济性是人们最为关心的话题。目前,美国加州在安装容量上处于领先,但德克萨斯州增长亦非常迅速。夏威夷则刚刚宣布,其安装了一种开创性的离网储能,并让当地从此告别化石能源发电。

和我国的强配储能但又建而不用、建而不调不太一样的是,美国电化学储能火爆,根本原因除了商业模式更加成熟以外,与其财政支持力度密不可分。

与欧洲户用储能为主不同,美国走的是表前(大型)储能的道路。得益于美国部分州的新能源快速发展以及政策的大力支持,近两年美国大型储能异军突起。2021年,美国新增储能装机量首次突破10GWh,而表前储能占比超过80%。受益于加州对储能的补贴以及容量购买政策,加州储能装机增长最明显,2021年并网储能占比达到60%。

2022年8月,美国通过通胀削减法案(IRA),扩展了对储能的ITC(投资税收抵免)支持范围、力度和时间。IRA将独立储能纳入补贴范围,满足一定条件的储能项目的抵免力度可达到投资额的30%,储能市场才得以充分激活。

美国大型储能呈现出配置时长持续增长的趋势,美国开发和在建项目平均时长已超过3小时。向长周期储能发展,是大型储能服务于电网调节运行的必然趋势,将极大增加对储能总容量的需求。

随着越来越多的先锋电池开发商赚钱,一度谨慎的金融家开始对这一资产类别产生兴趣。在新冠疫情扰乱了电池供应链几年后,电池本身的价格在2023 年跌至历史新低。现在,得益于《通货膨胀削减法案》和附加税,开发商可以利用独立的存储税收抵免——如果他们购买美国制造的电池,就会获得奖励。

对于电网存储来说,从来没有过如此支持性的政策环境。但新兴的储能行业仍需艰难前行,才能从天然气调峰企业手中夺取市场份额,并证明他们可以建立一个能够在需要时提供电力的清洁电网。

02

美国大储,能否继续一枝独秀?

数据来源:EIA

实际上,美国储能市场分化非常严重——大储一枝独秀,户储与工商储则表现一般。

2023年前三季度,美国储能装机累计新增4813MW/15064MWh,同比增长 30%和39%。其中,前三季度美国大储装机累计新增2158MW/6848MWh,同比大增71%/52%,而工商储能增长30MW/93MWh,同比增长仅为14%和65%,户储表现得更为乏力,仅为167MW/381MWh,同比增长4%和下降5%。

这实际上就是为何ENPH、SEDG等储逆、户储股票在2023年一蹶不振的根本原因——不仅欧洲市场不好,就连美国本土市场同样乏善可陈。

不过,尽管美国大储的装机增速表现亮眼,但并网速度却并没有同步。并网延期的主要原因是,美国并网流程相对繁琐,电网改造费用高昂。

在并网流程方面,2023年7月,美国联邦能源管理委员会(FERC)发布可再生能源并网流程和协议相关的改革政策,简化了美国可再生能源并网流程。

在电网改造费用方面,美国变压器等电力设备紧缺、电网设施陈旧。根据劳伦斯伯克利国家实验室数据,美国2020-2023年排队中的新能源项目,并网成本为106美元/千瓦,而退出排队的新能源项目并网成本,则超过500美元/千瓦(其中主要是电网改造成本)。

美国大储能否继续高增,解决电网问题最为关键。

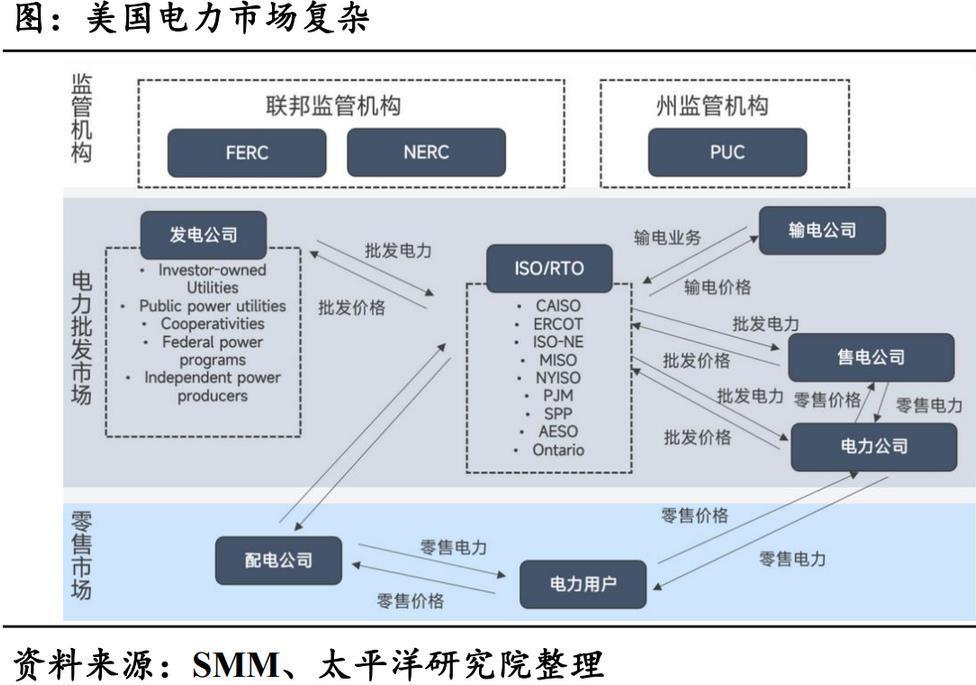

能源结构决定中美电网差异化形态,美国依托区域资源形成分布式电网。美国能源结构主导者由煤炭变为天然气。美国拥有世界上最大的煤炭储量,是世界第二大煤炭生产国。回顾美国能源发展历史,直到20世纪80年代煤炭装机量占比维持在较高的水平。自2000年以来,随着美国页岩气革命的成功和向全世界蔓延,天然气逐渐在美国能源结构中占据绝对主导地位。

美国电网建设之初便是分散破碎的,这是因为美国作为世界上最先广泛使用电力的国家,在资本主义私有制的经济体制下,其电力产业在自由市场中从无到有逐渐发展起来。基于这样的历史背景,美国的电力产业结构非常复杂,尤其是电网的产权结构支离破碎,分散掌握在超过五百家的公司与组织手中。再加上电力产业的自然垄断性质,每一家电力公司都是当地的行业垄断者。而美国宪法高度重视对私有财产权的保护,不能随意干涉电力公司的经营,因此只能协商、呼吁邻近区域的电力公司联合成立电网调度组织RTO或者ISO。

另外,美国电网投资额不足,建设缓慢。美国输电网投资自20 世纪70 年代以来一直处于停滞状态,且长期滞后于电力需求和发电装机容量的增长。

不过美国已经着手解决电网老旧的问题,最近宣布投资110亿美元建设两条超高压——赶碳号在这里要说明一下,美国从来没有特高压,只有超高压。中国电网领先于美国,目前至少在15年以上!

所以,在电网这个基础设施没有得到彻底解决之前,美国新能源装机、电化学储能的增长,都会受到制约和限制。

Wood Mackenzie预计,2023年美国已经部署的大储,竟然有82%的项目会出现延期并网问题。不能并网,就不能产生收益。美国2024年31.1GW的装机总量目标,能实现吗?

不过,美国政府自身非常有信心。

根据美国政府统计数据,美国开发商计划在2024年安装15GW 的新增公用事业规模电池存储。美国能源部(DOE)能源信息署(EIA)分析发现,如果开发商的项目均能按时完成,到今年年底,累计装机量将翻一番,超过30GW。

EIA 连续第二年表示,开发商的计划将电池储能系统 (BESS) 资产的安装基数增加近一倍。

EIA预测,开发商们计划美国在2025年将新增9GW,但随着日期的临近这个数字可能会上升。到 2025 年底,预计将有超过 300 个公用事业规模项目上线。

EIA表示,随着德克萨斯州ERCOT商业储能市场机会促进快速增长,大约一半的新增项目将诞生在该州——加州和德克萨斯州计划于2024年至2025年的五个最大项目清单中,包括两个平均在600MW的项目。

碳索储能网 https://cn.solarbe.com/news/20240116/84614.html