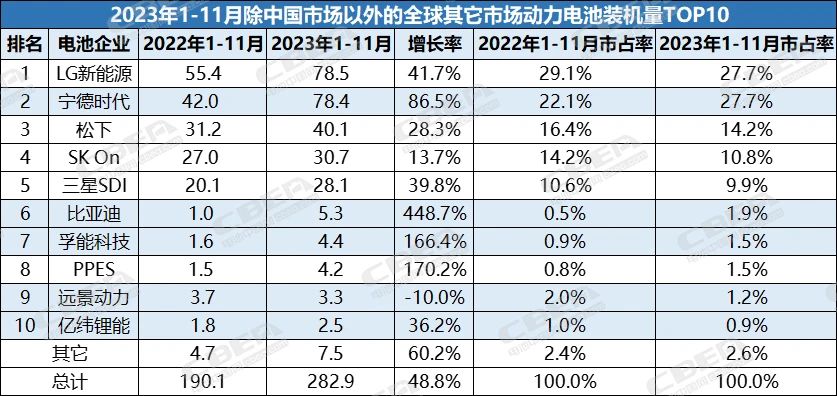

统计数据显示,2023年1-11月,在除中国市场以外的全球其它市场(海外市场),动力电池装机量达282.9GWh,同比增长48.8%。(注:本文中的“海外市场”均指“除中国市场以外的全球其它市场”)

当期海外市场装机量TOP10企业中,中国企业整体市占率进一步扩大。其中,排名第二的宁德时代与排名第一的LG新能源的市占率差距不到0.1个百分点,相较2022年同期相差7%,目前双方差距甚微。

凭借同比增长率超LG新能源2倍,预计宁德时代在海外市场的动力电池装机量排名将很快超越LG新能源;同时,多家中国企业增速较快。但值得注意的是,中国企业持续提高海外市场份额的同时,随着海外主要汽车市场新政落地,又给海外市场动力电池装机量TOP10格局带来一些不确定的因素。

单位:GWh 数据来源:SNE Research

当期海外市场,宁德时代、比亚迪、孚能科技、远景动力和亿纬锂能这5家中国企业上榜动力电池装机量TOP10。

同时上榜的还有LG新能源、SK On、三星SDI这3家韩国企业,以及松下、PPES这2家日本企业。其中部分企业装机量和市占率等发生较大变化,引发业界高度关注。

1 中国企业海外市场表现抢眼

海外市场动力电池装机量TOP10的中国企业中,比亚迪和孚能科技装机量保持三位数的爆炸性增长,其在海外市场的份额不断扩大;宁德时代、亿纬锂能也保持稳步增长。

其中,宁德时代以78.4GWh的装机量排名第二,同比增长86.5%,市占率从2022年同期的22.1%提升到27.7%。

反观LG新能源当期同比增长41.7%,市占率27.7%,同比下降1.4个百分点。随着宁德时代与LG新能源的市占率差距不断缩小,LG新能源第一的排名岌岌可危。

在海外市场,宁德时代已配套特斯拉、宝马、梅赛德斯、沃尔沃等欧美车企主要电动车型,现代、起亚等韩国主机厂也开始采用宁德时代电池,将有助于持续提升宁德时代海外装机量。

海外市场动力电池装机量TOP10中增长率最高的比亚迪,当期装机5.3GWh,同比高增448.7%,排名从2022年年末的第十升至第六。

比亚迪海外装机快速增长主要得益于:一是其电池自供和整车制造等垂直一体化供应链管理体系已经完善,具有技术、产能、价格竞争力等优势。

二是比亚迪新能源乘用车持续扩大海外市场份额。有报道称,比亚迪去年11月份在欧洲的销量同比暴增近500%。作为海外市场旗舰车型,比亚迪Atto 3在欧洲和除中国以外的亚洲市场保持强劲增长势头,进一步助力其动力电池装机量的提升。

排名第七的孚能科技当期海外市场动力电池装机4.4GWh,同比增长166.4%,市占率从2022年年末的0.9%提升至1.5%,排名第七。这主要由于搭载孚能科技软包动力电池的梅赛德斯等主机厂部分车型,在欧洲和北美市场销量强劲。

除奔驰外,孚能科技还为雷诺Mobilize Limo、土耳其TOGG以及Zero、Polaris、ARC、Volta、Joby等海外高端电动车、电动游艇、电动飞机等品类的企业提供高性能电池,已成为客户结构全球化的中国电池企业之一。

作为国内软包动力电池龙头,孚能科技已在中国市场软包动力电池排行榜实现“六连冠”。技术领先的同时,其土耳其工厂已实现量产供货,在海外产能方面也领先于大部分中国电池企业。

远景动力当期海外市场动力电池装机3.3GWh,排名第九。远景动力近年来在中国、法国、英国、日本、西班牙和美国等全球多地布局的新工厂都已取得实质性进展,随着其产能逐步释放,将助力其装机量增长。

客户方面,自2021年以来,远景动力已经和梅赛德斯奔驰、雷诺、日产、本田等全球顶级车企达成深度战略合作,签下长期配套订单。

当期,亿纬锂能海外市场动力电池装机2.5GWh,同比增长36.2%,排名第十。近年来,亿纬锂能斩获多家国际顶级车企动力电池配套订单,分别与戴姆勒、宝马、现代起亚等德国、韩国主流车企签订长期供货合同,未来数年其供货量将达数十GWh。此外,亿纬锂能还收获了捷豹路虎的定点。

亿纬锂能在匈牙利、马来西亚等欧洲和东南亚地区国家积极布局,去年11月28日,亿纬锂能董事长刘金成透露,其匈牙利电池工厂已开工建设,未来所生产的大圆柱形电池将供应宝马汽车的德布勒森工厂。机构预计,2024年亿纬锂能装机量仍将稳定增长。

2 韩、日企业市场份额下降

分国别来看,海外市场动力电池装机量TOP10呈现“此消彼长”的格局。其中,5家中国企业合计市占率从2022年同期的26.5%升至33.2%,提高6.7个百分点;3家韩国电池企业的合计市占率48.4%,同比下降5.5个百分点;2家日本电池企业合计15.7%的市占率,同比减少1.5个百分点。

当期,LG新能源海外市场动力电池装机78.5GWh,同比增长41.7%,其主要配套特斯拉Model 3/Y、大众ID.3/4 和福特野马Mach-E等车型。

SK On装机30.7GWh,同比增长13.7%,其主要配套现代汽车IONIQ 5、起亚EV6、梅赛德斯EQA/B、福特F-150 Lightning等车型。

三星SDI装机28.1GWh,同比增长39.8%,其凭借宝马i4/i7、奥迪Q8 e-tron、Rivian R1T/R1S/EDV和菲亚特500等的销量实现装机增长。

日本松下电池装机40.1GWh,同比增长14.2%,其主要配套北美市场特斯拉等车企主要车型。

PPES系丰田汽车公司和松下电器产业株式会社共同设立的合资公司,聚焦方形锂离子电池等业务。2022年12月丰田汽车宣布计划到2030年将向全球销售350万辆纯电汽车,PPES社长好田博昭曾表示,希望PPES具备能承担大部分供货的实力。

海外市场动力电池装机量TOP10中,中国、韩国、日本这三个国家的企业“三足鼎立”的局面已持续多年,随着市场、政策等变化影响,新的趋势开始显现。

3 2024年海外市场装机影响因素

市场方面,需求端,近两年市场倾向于更具竞争力的LFP电池,特斯拉、大众等全球汽车制造商纷纷提高LFP电池装机,LFP电池呈现席卷全球之势。

供应端,目前全球超90%的LFP电池都由中国企业所生产,随着市场的广泛认可,凭借领先于全球的技术、供应链等优势,中国企业出海意愿愈加强烈。

聚焦LFP电池使用率较低的海外市场,结合NCM等类型电池需求,目前,宁德时代、比亚迪、国轩高科、亿纬锂能、孚能科技、远景动力、瑞浦兰钧等中国企业的海外基地已投产或在规划、建设中,海外装机势将持续提升。

而从韩国车企、电池企业的布局亦可佐证中国LFP电池之影响力。即使其本国电池以NCM电池擅长,但越来越多的韩国车企却开始提高LFP电池装机,且韩国电池企业亦不得不追随中国企业的步伐布局相关研发和产能规划。

去年11月15日,韩国媒体《先驱经济》的文章称,对于LFP电池,韩国整车行业为了恢复停滞不前的电动汽车销量,正在搭载中国产LFP电池,扩大与中国电池企业的合作规模;韩国电池企业为了与中国电池企业竞争,则加快了对其开发和量产的速度。

据悉,韩国现代、起亚等车企部分车型已采用中国企业LFP电池。起亚 EV5、KG Mobility旗下首款电动汽车Torres EVX搭载了比亚迪的LFP电池。另外,业界认为现代汽车计划上市的Casper EV也将把重点放在LFP电池上。

同时,韩国电池企业LG新能源、SK On和三星 SDI均已宣布计划将于2026年开始大规模生产LFP电池。

反观日本企业尚未宣布LFP电池规划,从目前装机情况看,更侧重于深度绑定特斯拉、丰田等车企,配套NCM电池。

从电池工厂建设周期看,韩国3家企业距离量产LFP电池还有约2年时间,在此期间,中国企业仍将大幅度领跑全球LFP电池装机。

但值得注意的是,随着欧美新能源汽车和动力电池相关法案的落地,中国电池企业受到种种限制,必将对国内产业链企业发展产生不利影响。另有韩国媒体认为,这将给符合补贴政策的韩国电池企业带来机会,不过韩国目前在前驱体和矿物等主要电池材料方面非常依赖中国。在此背景下,中国电池产业链企业如何打好2024年全球化之战,业界拭目以待!

碳索储能网 https://cn.solarbe.com/news/20240116/84613.html