刚刚过去的2023年,一级市场寒气凛凛。

然而储能行业,却似乎并未被寒风侵袭。产业规模的急剧扩张、新进入者的爆发式增长,以及充满想象力的行业发展空间,正在吸引着投资者风风火火进入,展现着持续高涨的投资热情。

另一方面,产能过剩、低价竞争、行业洗牌在即的现实,以及“储能集成类企业不得上市”等传言也在不断挑战着投资人的专业性和挖掘项目的能力,频繁出手下也伴随着难以名状的忐忑心情。

储能与电力市场不完全统计的一组数字,可一目了然储能领域的投资热度与较快的投资节奏,一级市场的知名机构、产业基金、CVC机构、知名公司都在投储能。

394起融资事件

2023年储能领域共发生394起融资(含IPO)。

326家获投公司

共涉及公司326家,有53家公司在一年内进行了多轮融资。

700多家投融资机构

共有700多家机构或企业参与投资,出手5次以上的机构共15家,各类CVC机构也较为活跃。

900亿整体融资金额

虽然大多数未披露融资金额,但根据明确数据以及大致规模进行保守估算,整体融资金额大约900亿(含IPO融资额约300亿)。

9家企业估值过百亿

根据目前已披露估值情况,达到百亿级估值的企业有9家,其中欣旺达动力355亿,海辰储能300亿,清陶能源243亿。

9次最高出手

2023年在储能领域出手5次以上的机构共15家,最高出手次数来自峰和资本和高瓴创投,分别出手9次。

“投早投小”依然是储能行业的投资逻辑,获投项目多处于早期孵化阶段,投资轮次也偏早期。但已有不少获得市场及投资人认可的企业已经跑出,获得更为丰富“子弹”支撑。

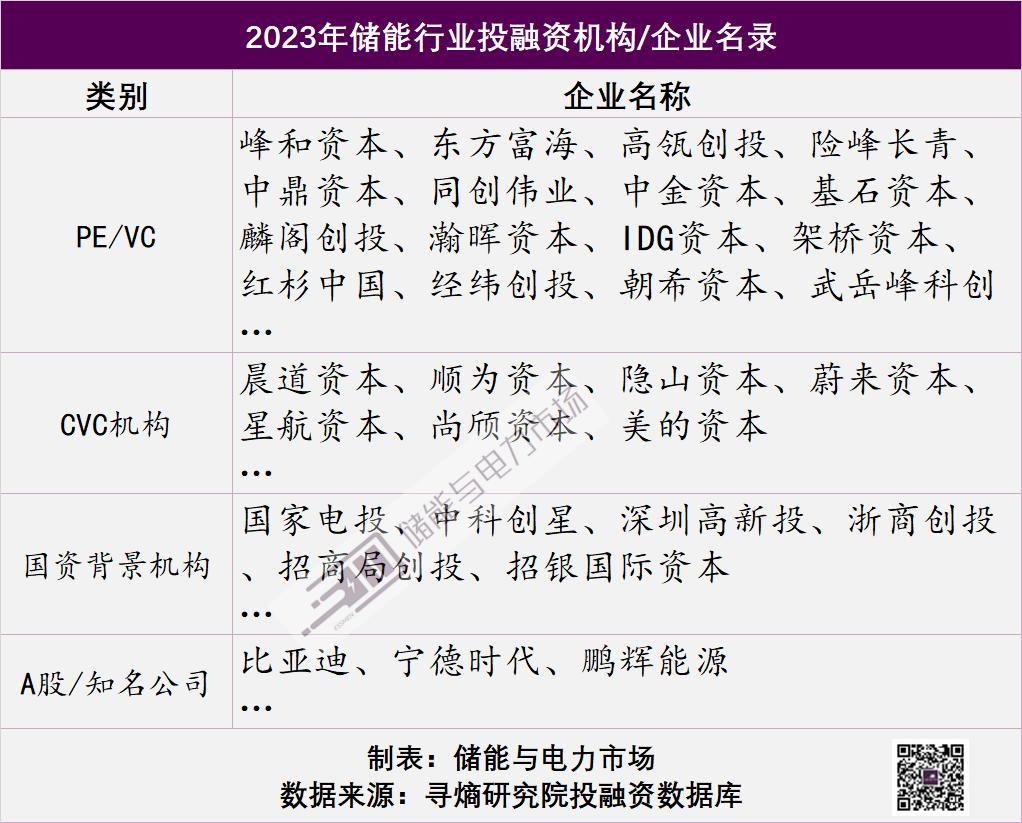

投资机构入局者众,且较为分散,不乏高瓴创投、同创伟业、中金资本、IDG资本、春华资本等知名机构,也有蔚来资本、尚颀资本等产业基金,还包括宁德时代、比亚迪等上市公司。

深入行业,挖掘“水下项目”的能力,对投资机构至关重要。目前已经参与储能投资的机构多达700多家,最高的出手次数达9次,这也意味着其平均一个半月就要出手储能赛道一次。在储能赛道同质化严重,即将面临行业洗牌之际,如何识别好技术好公司,都将对投资机构的专业能力提出更高的要求。

储能材料是最热门的投资领域,储能系统及工商业储能作为产业链下游的阶段紧随其后。非锂电技术领域,钠电关注度较高,全钒液流储能、飞轮储能等也获得一定关注。氢能领域投资热度逐渐兴起,阳光氢能A轮即获6.6亿融资,广受关注。另外,资本市场也将眼光投向了储能技术服务、电池回收领域等后端领域。

珠三角、长三角地区的技术、产业、资金优势,在储能投资领域尽显。广东是最受关注,获投企业最多,其次是江苏、浙江、北京、上海等地。湖南、江西、四川因锂矿等资源属性,也带来了一定的融资热度。

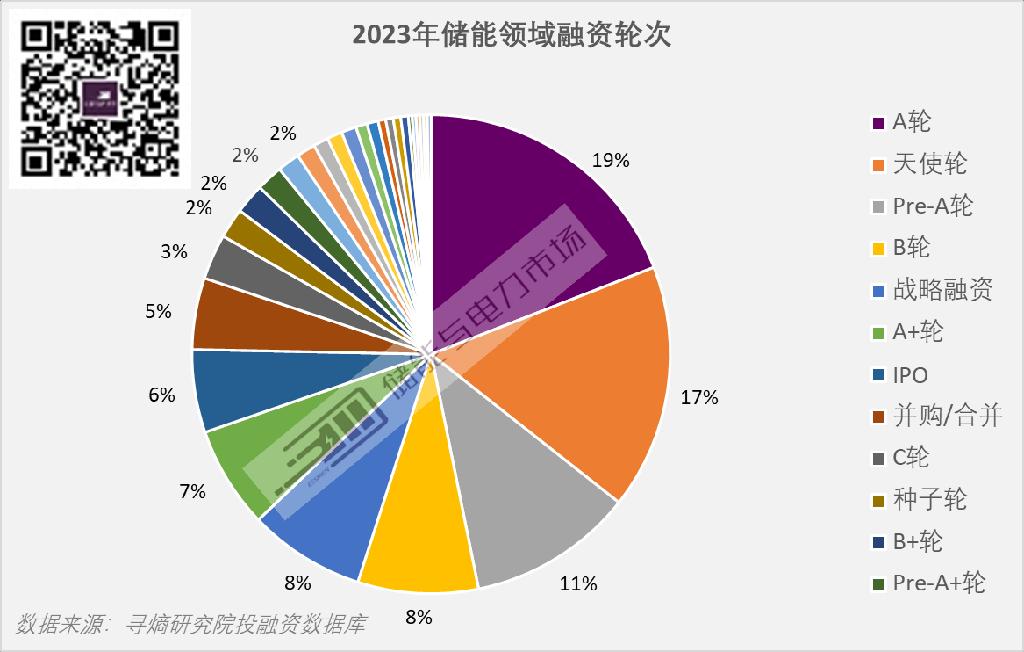

“投早投小”仍是主要投资逻辑

但“金主爸爸”出手阔绰

并购/合并案例体现头部企业发展需求

从投资额度、投资轮次、投资项目发展阶段等多个维度的表现来看,“投早投小”依然是储能行业的投资逻辑。但不少“金主爸爸”出手阔绰,A轮已有近一半的企业拿到了上亿的融资,天使轮也出现上亿元的融资案例。同时,也不乏项目拿到大于10亿、甚至20亿的融资。另外,随着储能产业链的逐渐完整,头部企业的发展,并购/合并案例也随之出现。

大多数获投项目处于早期孵化阶段,涉及领域有:电池材料、储能系统、电池回收、锂电池制造、储能设备、PCS/BMS、储能技术服务,遍及产业链上下游。不同技术路线的电池均获得关注,如全钒液流电池、钠离子电池、氢能领域、固态电池等。

大多数投资轮次仍偏早期,Pre-A轮和A轮占比一共约30%,天使轮占比17%,B轮8%,中早期项目占储能行业融资案例过半。战略融资占比8%,并购/合并案例5%,业内企业更加注重协同发展、完善供应链体系、垂直一体化整合,与当前行业发展阶段相匹配。

并购/合并案例的出现,也体现了储能产业链逐渐完整的过程中,头部企业的发展需求。并购投资方中,产业内企业独占鳌头,如宁德时代、长虹能源、哈工智能、赣锋锂业等,其中宁德时代出手3次,最为活跃,最大一笔是作价64亿收购斯诺威矿业;赣锋锂业也出资14亿收购蒙金矿业。并购领域集中在产业链上游,如电池材料、锂矿开发、锂电池制造、锂电设备等。

虽然企业融资阶段早,但不妨碍储能成为“吸金”的行业,不少“金主爸爸”出手阔绰:

A轮已有近一半的企业拿到了上亿的融资,其中航天锂电、天能新材料、中储国能均得到了10亿级别。

天使轮中,也有近半数的企业获得千万级别融资,其中无尽瓦特、中瓴新能、钠壹新能源,作为分别在23年7月、3月、2月成立的新星,融资却均达到了上亿级。

700+机构或企业参与投资

峰和资本/高瓴创投出手次数最多

深入产业,发掘“水下项目”的能力至关重要

2023年,中国储能行业,吸引了700多家机构或企业参与投资,入局机构众多。其中不乏高瓴创投、同创伟业、中金资本、IDG资本、春华资本等知名机构,也有蔚来资本、尚颀资本等产业基金,还包括宁德时代、比亚迪等上市公司。

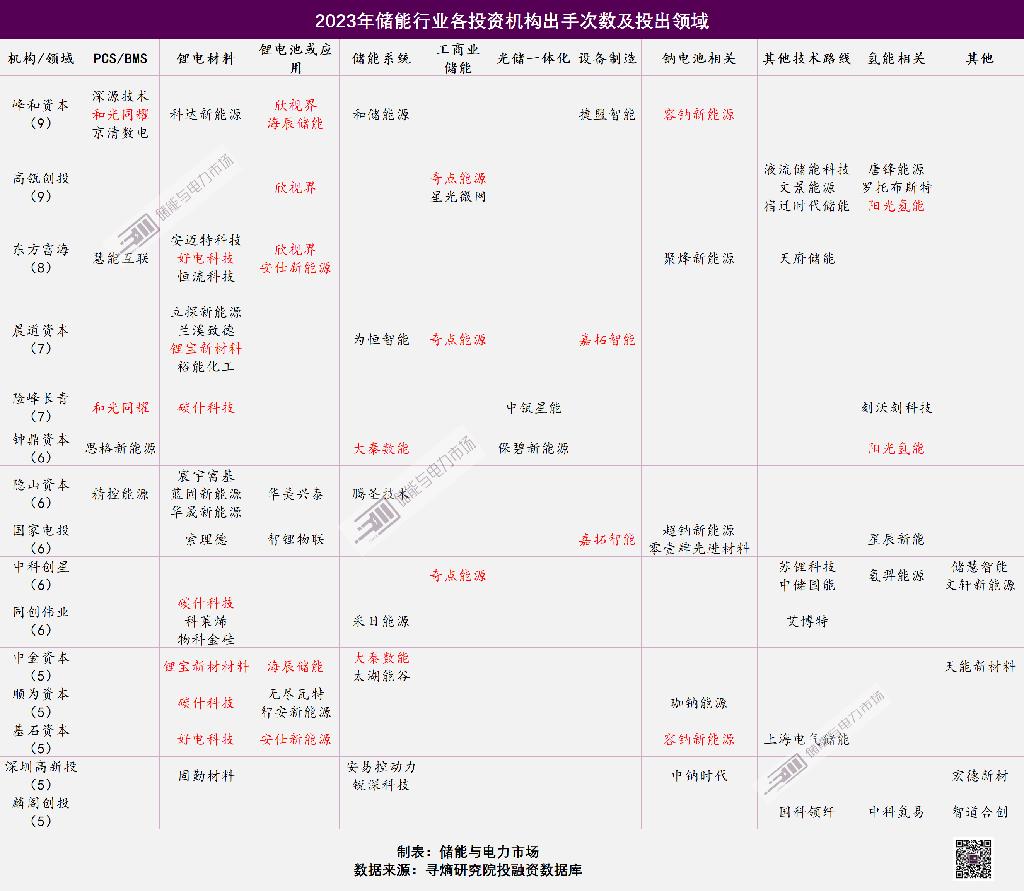

据储能与电力市场的不完全统计,2023年出手5次以上的机构共15家,其中峰和资本和高瓴创投分别出手9次,出手次数最多。

峰和资本作为诞生于2021年11月新能源赛道的新秀,专业聚焦储能赛道,成立不到3年,在管规模已达到30亿,不仅参与了海辰储能22年1月B轮融资,且之后的历轮都能发现其身影。除了行业内知名企业海辰储能、奇点能源外,峰和资本也挖掘了大量“水下项目”,如京清数电、欣视界等。除了专注于股权市场,峰和资本也和重庆市政府、海辰共同设立了地方性产业投资基金,带动地方产业集群。

除此之外,各类CVC机构也较为活跃。晨道资本作为宁德时代的子公司,在锂电领域投出了不少项目;顺为资本作为雷军手下的投资公司,也在新能源领域有所布局;而隐山资本依托普洛斯的资源和行业洞察,也在新能源领域发挥着竞争优势。

从活跃机构投出项目涉及的领域来看:

锂电材料获投项目最多,是炙手可热的赛道,其中好电科技(正负级粘结剂、复合集流体)、宜宾锂宝新材料、碳什科技(导电剂、负极材料研发)均获得两家以上活跃机构的青睐。

PCS/BMS领域的和光同耀得到了峰和资本、险峰长青的投资。

锂电池及应用领域的欣视界(专注固态电池开发)获得3家活跃资本投资,海辰储能2家,安仕新能源(综合能源解决方案)2家,奇点能源(工商业储能)3家。

设备制造领域的嘉拓智能,钠电池领域的容钠新能源,以及氢能相关的阳光氢能,都分别获得多家投资。

新能源赛道在投资界火热了多年,产业链也逐渐完整成熟,那些显而易见的好项目已经不再常见。对于投资机构来说,想要挖掘到好项目,不仅需要深入产业,更需要有发掘“水下项目”的能力,因此在做投资决定时,会更偏向上游关键材料、未来技术发展方向,或当前产业链稀缺节点。在精准对接到稀缺资源后,“钱”也不是企业唯一的考量因素,机构是否在相关领域做过深耕,资本是否能进行赋能、能否协同对接订单、产业资源这些“附加价值”,都是企业考量的因素。在这种双向选择的背景下,那些专注于行业并进行全产业链布局的机构,更容易抓住机会。

部分企业已跑出获取高额融资

远景能源/海辰储能融资领衔

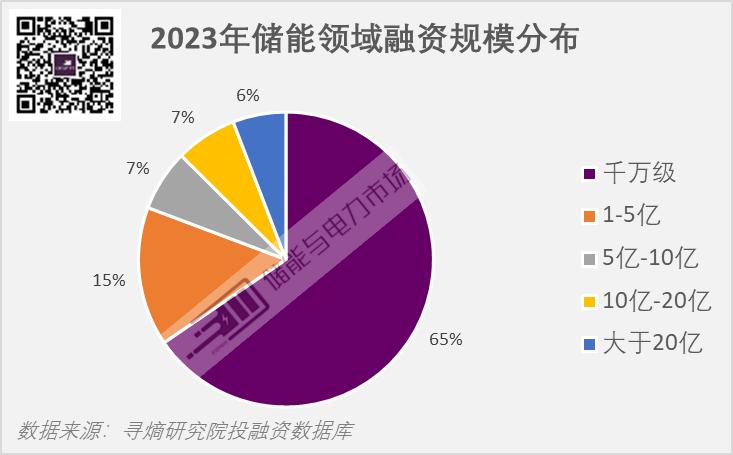

从融资规模上看,千万级、1-5亿的融资项目各占65%、15%,同时也有不少大于10亿、甚至20亿的案例出现,不少获得市场认可、投资人认可的企业已经跑出来,从而获得更多“子弹”,这一定程度上也能看出产业发展活力和投资热度。

排除发生IPO融资的企业,仅就未上市企业在一级市场的融资额来看,共29家融资额大于5亿,17家达到十亿规模。

排除并购案例,拥有风电、储能业务的远景能源集团,B轮融资10亿美元;专注储能电芯+储能系统服务的海辰储能,C轮融资45亿元,名列前茅。储能领域融资规模较大的企业涉及领域分散,遍及产业链各环节。如:

从事锂矿开发的斯诺威矿业、西藏国能矿业、蒙金矿业,都发生了由产业内巨头发起的战略融资或并购。

材料领域如坤天新能源、锂宝新材料(宜宾锂宝)、海亮新能源、广西中伟新能源,均获得20亿左右融资,投资方组成丰富,有产业基金、上市公司、VC/PE机构等,可见上游材料的创新仍在摸索中,且备受期待和关注。

新兴储能技术在大额融资中也异军突起,如锌铁液流储能的维景储能、全钒液流储能的大连融科、固态电池的清陶能源。

同时也出现了电池回收企业的身影,如获投10亿的天能新材料。

另外,还有储能系统领域的大秦数能、格力钛新能源、远景能源集团,储能电池领域的海辰储能,户储领域的麦田能源等。

9家企业估值超百亿

欣旺达动力/海辰能源/清陶能源领衔

根据目前已披露估值情况,达到百亿级估值的企业有9家,其中欣旺达动力的估值最高,为355亿,海辰储能300亿,清陶能源243亿。

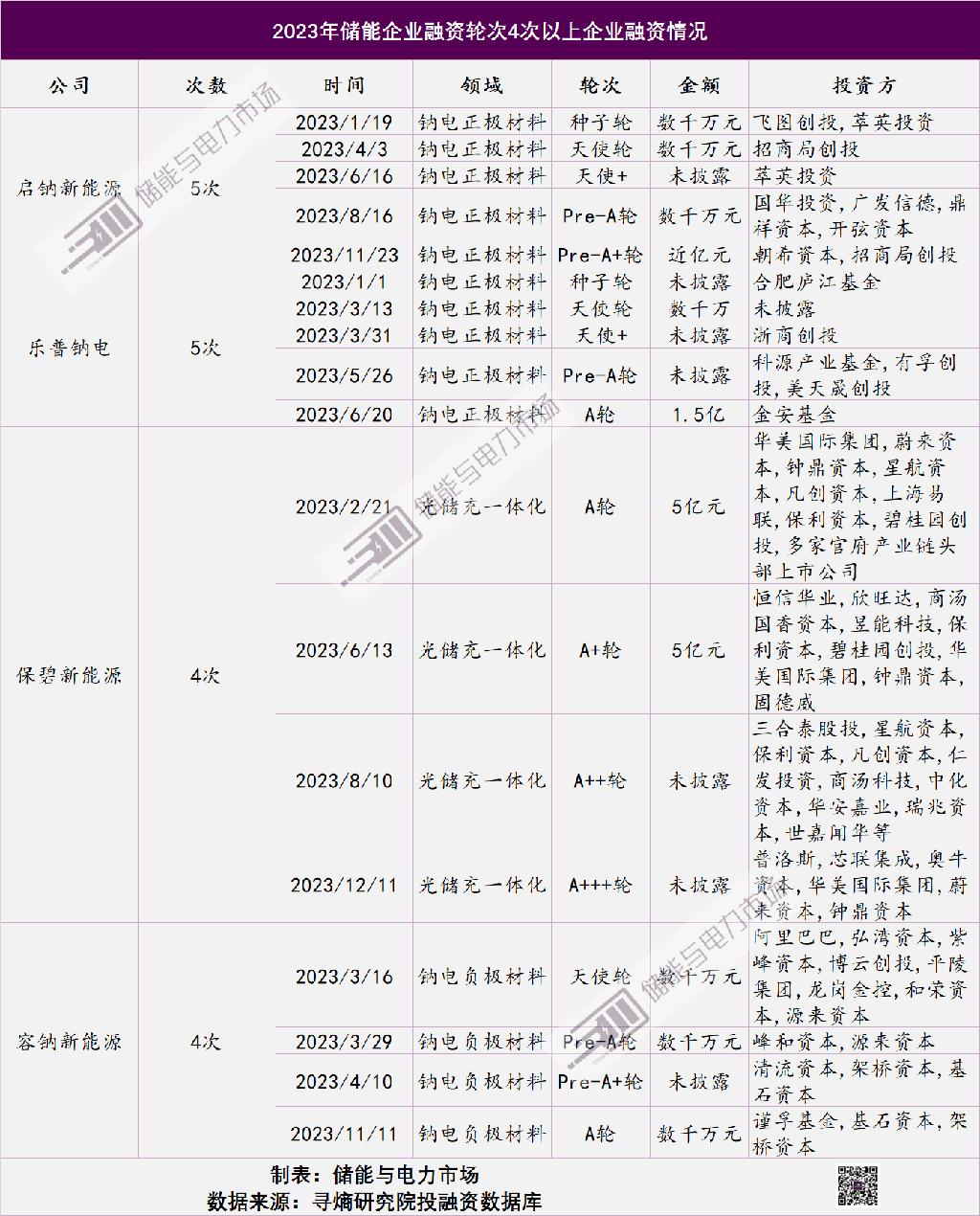

融资节奏快

53家公司一年内多轮融资

钠电保持持续热度

根据公开信息,53家公司在一年内进行了多轮融资,整体节奏较快:

启钠新能源、乐普钠电,5轮次融资,数量最多。

保碧新能源、容钠新能源,4轮次融资。

中科氢易、福氢氢能、星辰新能、弘正储能、易满科技,3轮次融资。

液流储能科技、湖南裕能、湖南中伟新能源、华钠新材、珈钠能源、金羽新能、京清数电、瑞隆科技、精控能源、索理德、碳什科技、欣视界、大秦数能、亿华通等,2轮次融资。

2023年融资次数前4名中,有3名都是钠电材料相关企业,钠电领域的热度可见一斑。

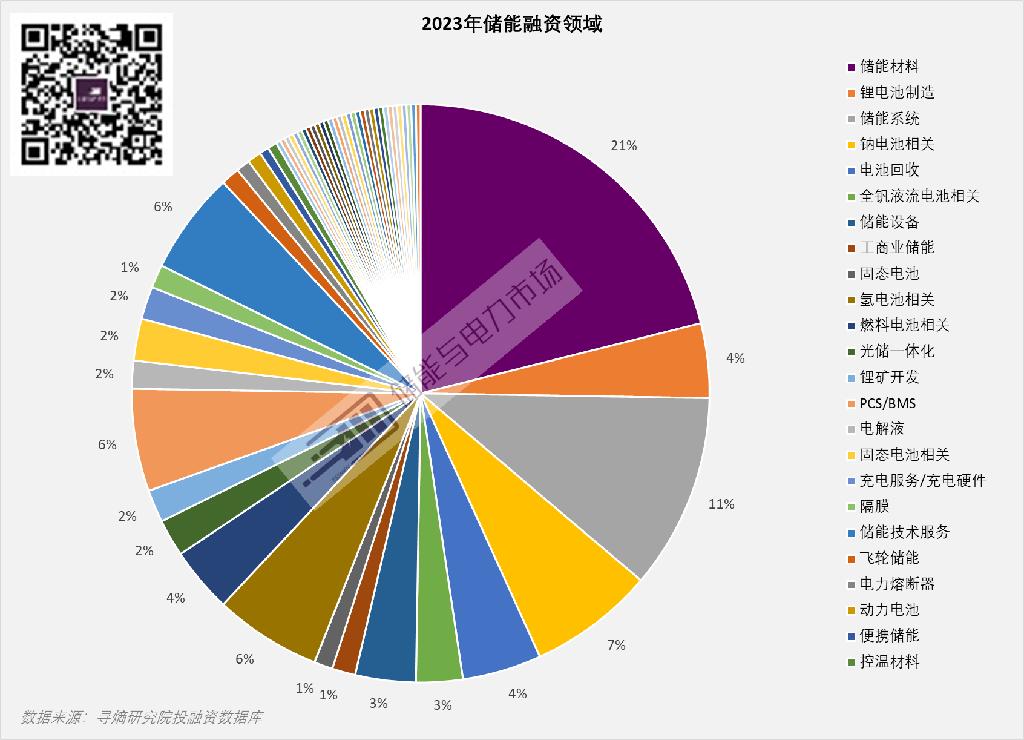

储能材料遥遥领先

储能系统紧随其后

储能技术服务/电池回收热度上升

2023年近400起融资中,锂电池正负极材料、燃料电池材料等储能材料领域占比为20%左右,约81起,紧随其后的是储能系统、钠电池、锂电池制造、氢能、工商业储能等。

储能系统及工商业储能作为产业链下游应用环节,收获不少投资,金额从数千万至十亿级别不等,遍及天使轮到C轮各阶段,包括大秦数能、采日能源等。储能系统领域竞争格局未定,行业依然在加速洗牌过程中,资本或将成为不可忽视的力量。

钠电作为非锂电技术,关注度较高,多数集中在钠电正负极材料、钠离子电池领域,最晚融资轮次为B轮,该技术路线的应用仍在早期。钠电正负极材料较高融资热度的企业包括:乐普钠电、启钠新能源、钠创新能源、钠壹新能源;钠离子电池热度企业包括:中科海钠、珈钠能源、盘古新能源、超钠新能源、为方能源。

其他非锂电储能技术路线也受到了关注,包括全钒液流储能、飞轮储能、铁铬液流储能、水系锂电池、固态电池、锌铁液流储能、液态二氧化碳储能、液态金属电池储能等。其中,全钒液流储能11起,涉及天使轮到B+轮,融资金额从千万级到10亿级不等,大连融科在B+轮募得超过10亿,液流储能科技、星辰新能、上海电气储能均得到亿级别融资。固态电池9起,其中清陶能源融资额27亿,为最大一笔,投资方为尚颀资本,其次为太蓝新能源、金羽新能。此外,锌铁液流电池2起、水系电池3起、液态二氧化碳储能、液态金属电池储能各1起。

氢能领域投资热度逐渐兴起,涉及制氢及应用、氢隔膜、制氢设备、制氢催化剂等。该领域共发生22起融资,基本处于早期阶段,仅2家融资阶段较后,包括氢隔膜领域的唐锋能源,C轮融资3亿元,以及氢能领域的氢枫能源,D轮融资近亿元。但融资金额最大的企业却另有其人,阳光氢能作为阳光电源旗下专注氢能的子公司,在A轮即融了6.6亿的额度,且参投方阵容豪华,包括君联资本、高瓴创投、钟鼎资本、招商局创投、好买等。

随着光伏、风电、储能的扩产,储能技术服务作为后端应用,也逐渐受到资本的关注,智能电网、能量管理、电池检测、电池全生命周期管理、运维管理、安全管理等领域均发生融资事件,如何提高能源效率、促进精细化管理,逐渐提上日程。

电池回收领域热度上升,共发生18起,其中最大金额来自天能新材料,是天能控股集团投资建设废旧锂电池回收的项目,在A轮即融了10亿元。瑞隆科技主营动力电池及消费电池回收,受到了业内企业、CVC机构的关注,如蔚来资本、美的资本、小米集团。杰成新能源、顺华锂业均得到了上亿融资。

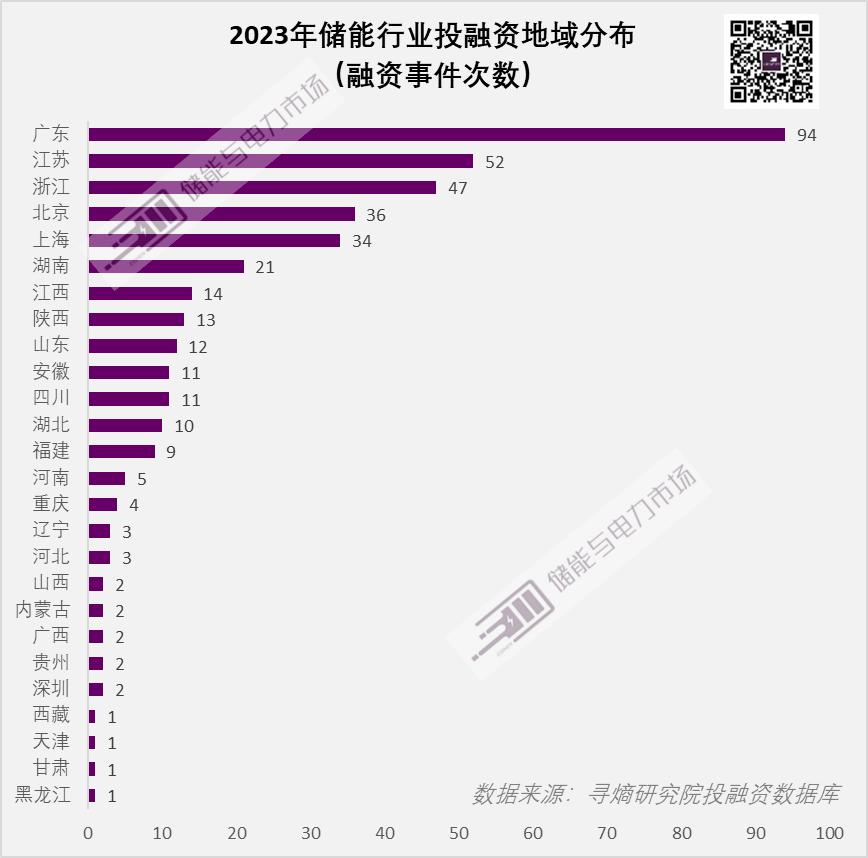

珠三角/长三角最受青睐

湖南/江西/四川等地也有一定融资热度

从融资发生地域来看,广东获投储能相关企业数量最多,共94起,占比24%,可谓是一骑绝尘。其次是江苏52起、浙江47起,凸显了珠三角、长三角地区的技术、产业、资金优势。

北京、上海紧随其后,其中北京得益于众多高校及科研院所,研发能力领先。此外,获投企业也呈现了区域性特点,如湖南、江西、四川等地的锂矿资源较为丰富,也呈现了一定的融资热度。

典型融资企业介绍

01

海辰储能

海辰储能-年度大额融资事件

融资金额:45亿

融资轮次:C轮

7月5日,厦门海辰储能科技股份有限公司完成45亿人民币C轮融资,投后估值约300亿,相比上一次2022年10月B轮后110亿估值,增长了近200亿。至此,根据已公开的融资信息,海辰累计已完成6轮融资,累计获得融资金额超65亿。

本轮投资方阵容豪华,由国寿股权、金融界资本领投,中银投资、金石投资、国投招商、中金资本、鼎晖百孚、首建投新能源、合肥产投集团、峰和资本、经纬创投、农银国际等跟投。

纵览融资历史,诸多知名机构也参与其中,如朝希资本、同创伟业等。

02

欣旺达动力

欣旺达动力-上市公司分拆

融资金额:16.5亿

融资轮次:B轮

欣旺达动力系上市公司欣旺达电子股份有限公司(简称“欣旺达”)旗下动力电池业务版块。2023年7月,上市公司欣旺达宣布将欣旺达动力分拆至深交所创业板上市,通过这次分拆,欣旺达动力作为欣旺达独立的新能源汽车动力电池研发、生产和销售平台将实现独立上市,母公司则保留消费类锂电业务。

而就在2023年6月21日,欣旺达动力获得16.5亿B轮融资,达到355.6亿估值,甚至高于其母公司欣旺达的250亿市值。

根据公开资料,欣旺达目前经历了3轮融资,共获得约120亿融资款,投资人包括国寿股权、中国银行、建信股权等国资机构,也包含深创投、源码资本、金镒资本、IDG资本等市场化机构,还有美团战投、星航资本、理想汽车、小鹏汽车、蔚来资本、尚颀资本、东风资产、广汽资本等大量CVC机构。

分拆3个月后,2023年10月15日,欣旺达动力与中信证券签署上市辅导协议,正式启动创业板IPO。

03

清陶能源

清陶能源-昆山的固态电池独角兽

融资金额:27亿元

融资轮次:G轮后战略融资

5月26日,清陶能源获得上汽旗下CVC投资机构尚颀资本的27亿投资,投后估值超过240亿元,成为固态电池赛道的融资天花板。

清陶能源成立于2016年,由中国科学院院士、清华大学教授南策文创立,最初是其固态锂电池成果转化项目,直到2020年建成了全球首条固态动力锂电池规模化量产线。

自成立以来,清陶能源斩获多轮融资,根据公开信息,从2016年峰瑞资本参投的A轮,直到B、C、D、E、E+、E++、F、G和近两年的两笔战略融资,公司经历了11轮融资,估值从最初的几千万涨到现在的240亿,各路知名投资方也逐渐加入,如清控银杏、北汽产投、尚颀集团(上汽)、广汽资本等。

04

奇点能源

奇点能源-工商业储能明星标的

融资金额:7亿元

融资轮次:B轮

2023年5月,西安奇点能源股份有限公司宣布完成超7亿元B轮融资,投后估值37亿;时隔7个月后,公司再次完成3亿元C轮融资,投后估值71亿,相比上轮增长90%,已然跻身独角兽行列。

B轮融资主要由知名市场化机构参投,如金石投资、金镒资本、高瓴创投、广发信德、朝希资本,历史投资人IDG资本、源码资本、中科创星、晨道资本复投。C轮则引入了重量级国资,由交银金融资产、建信金融资产联合领投,中集资本、广州产投跟头。

05

金晟新能

金晟新能-冲击上市的电池回收企业

融资金额:未披露

融资轮次:C轮

金晟新能成立于2010年12月,是一家锂电回收利用解决方案提供商,聚焦退役锂电综合回收利用,主要产品包括电池级硫酸钴、硫酸镍、硫酸锰、碳酸锂等锂电池材料,并向电池产品延伸。

2023年1月,金晟新能宣布连续完成B+轮和C轮两轮融资,其中B+轮由知名市场化机构达晨财智、基石资本,以及陕汽、广东省产业发展基金、中小企业国中基金、博时基金等联合投资,C轮则由政府背景的产业资本领投。而在其过往融资历史中,广汽资本、中金资本都有参与。

至此,金晟新能成为估值超过100亿的电池回收企业,成为这个赛道的头部标的。中金公司官网显示,金晟新能源启动上市辅导备案,辅导期限为2022年11月至2023年5月。

06

大连融科

大连融科-全钒液流储能独角兽

融资金额:超10亿

融资轮次:B+轮

2023年4月17日,大连融科完成超10亿元B轮融资,本轮融资由君联资本领投,大连金投、老股东熔拓资本及多家投资人跟投,本轮融资将用于公司产能扩建及研发投入。至此,投后估值据说达到百亿级。

大连融科作为国内最早一批从事钒液流电池研发制造的公司,业务范围已覆盖了钒液流电池技术创新、关键材料和储能装备生产制造,并向下游延伸至系统集成、投资运营领域,拥有了全钒液流电池全产业链开发、完整自主知识产权及高端制造能力。

据悉,公司已与安信证券签署上市辅导协议,拟于科创板上市,有望成为“全钒液流第一股”。

07

麦田能源

麦田能源-青山系光储独角兽

麦田能源成立于2019年,专注于光储逆变器及电池系统的研发生产及销售,市场覆盖欧洲、澳洲、北美、东南亚。凭借在海外户储的优异表现,不到4年的时间,麦田能源成为了黑马。

2023年5月26日,麦田能源正式完成Pre-IPO轮融资,融资金额超10亿元,由朝希资本领投,多家机构跟投,投后估值超100亿。

近年来,青山控股布局新能源赛道,麦田能源的成长也离不开其第二大股东-青山控股的扶持。同时,纵观其融资历史,朝希资本早在21年就曾投入,之后连投两轮。据悉,目前朝希资本是该公司除了创始股东外第一大专业投资机构股东。

麦田能源已与中信证券签署上市辅导协议,正式启动IPO进程。而青山系的另一家企业:瑞浦兰钧,已于去年12月18日正式登陆港交所。

08

斯诺威矿业

斯诺威矿业-抢矿大战

作价64亿元,宁德时代并购雅江县斯诺威矿业发展有限公司,成为2023年的天价并购案。

2022年,斯诺威矿业因拥有四川省甘孜州雅江县德扯弄巴锂矿这处特大型锂矿的探矿权,其拍卖引发了各方关注。这场由近1000万人围观的54%股权拍卖,短短5天时间,从335万的起拍价,一路飙升至20亿成交,最终由自然人谭威拍得,但后续悔拍,经历第二次开拍后,最终由宁德时代出资64亿元,获得100%控股权。

碳索储能网 https://cn.solarbe.com/news/20240123/84836.html