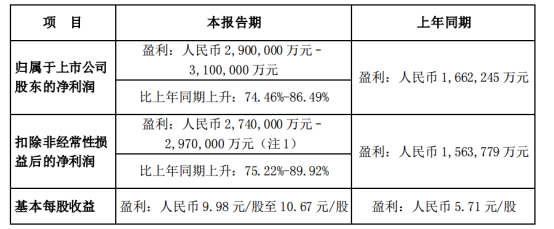

1月29日晚间,比亚迪发布2023年业绩预告,期内公司实现归属于上市公司股东的净利润290亿元-310亿元,同比最高增长约86%;实现归属于上市公司股东的扣非净利润274亿元-297亿元,同比最高增长约90%。

比亚迪表示,2023年,新能源汽车行业继续保持高速增长态势,公司新能源汽车销量再创历史新高,进一步巩固了全球新能源汽车销量第一的领先地位。尽管行业竞争更为激烈,公司凭借品牌力的不断提升、出海销量的快速增长、持续扩大的规模优势和强大的产业链成本控制能力,盈利实现大幅改善,展现了强大的韧性。

手机部件及组装业务方面,受益于海外大客户业务份额提升及安卓客户需求回暖、新能源汽车和新型智能产品业务高速增长,产能利用率明显提升,业务结构进一步优化,盈利能力显著改善,盈利实现大幅增长。

比亚迪在2023年的储能业务表现出色。具体来看,比亚迪在2023年前三季度的净利润达到了205亿元-225亿元,同比增长120.16%-141.64%。其中,第三季度的净利润约为95.46亿元–115.46亿元,同比增长67%-101.99%。

从比亚迪销售数据来看,2023年全年销量达302.44万辆,超额完成年初定下的300万辆目标。成为全球新能源汽车销冠,并创下中国汽车最高年销量纪录。

“出海”是比亚迪汽车销量爆发的重要原因之一,也是比亚迪提升单车盈利的关键。乘联会表示,2023年是中国汽车创造奇迹的一年,乘用车批发和出口创新高,让大家重新认识到中国汽车工业的潜力和市场发展空间。随着电动化转型和出口增量的持续贡献,未来中国汽车产销量有望突破4000万辆。

在出海业务方面,2023年,比亚迪海外销量创新高,新能源汽车销量达24.28万。在销售端,比亚迪持续布局海外销售网络,海外月度销量频频创新高;在生产端,比亚迪不断布局海外生产基地,完善当地生产配套。

华安证券分析称,预计公司2023-2025年毛利率分别达 19%、20%、21%,归母净利润分别达268.8亿元、391.8亿元、522.0亿元。

不过,花旗称,比亚迪报告的2023年净利润预测符合预期,不过公司四季度与核心业务相关的净利润环比下滑,低于环比持平的预期,由于年底为经销商附加的全年激励而产生的额外成本等。

分析师Jeff Chung等在报告中指出,比亚迪四季度核心净利润环比下滑的原因还有高端产品的销售组合改善慢于预期,以及大众市场上的降价和竞争;预计今年一季度比亚迪出口加国内的整体批发水平约为56万辆,同比增长1%;公司股票短期走势应该会受到1月行业需求疲软、2月淡季以及进入3月价格战不确定因素的影响。

碳索储能网 https://cn.solarbe.com/news/20240130/85089.html