2023年,经历了材料价格暴跌、电池产能不断扩张、储能系统厂商严重“内卷”后,储能行业上下游企业的业绩注定各有喜忧。

在储能行业中,2023年的业绩呈现出明显的两极分化趋势。

据统计,截至1月30日收盘,已有84家储能上市公司披露2023年度业绩预告。企业范围涵盖电池材料、储能电池、储能逆变器、储能系统、储能温控等产业环节。其中36家企业净利润实现正增长,占42.9%,22家企业净利润为负值,占比达到26.5%。

电池材料企业利润承压

仅3家企业业绩预增

2023年,锂价呈现了单边下跌的趋势,从年初的51万元/吨一路下滑至年末的10万/吨,导致电碳价格也相应下降,使得2023年电池材料企业业绩与2022年截然不同,大部分电池材料企业出现不同程度的业绩下跌甚至亏损,仅有小部分企业实现增长。

锂电材料企业容百科技2023年实现归母净利润5.93亿元,同比减少59.51%;长远锂科预计去年归母净利润将亏损1.1亿元-1.5亿元,扣非净利润亏损1.8亿元-2.2亿元,同比将由盈转亏;当升科技预计2023年归母净利润为18.5亿元-20亿元,同比下降11.45%-18.09%。

从以上企业公布业绩变动原因来看,背后均离不开碳酸锂等主要材料价格下跌、市场产能出清、企业集体去存等原因。

同时,受锂盐价格跳水影响,使得赣锋锂业与天齐锂业两大“锂王”的2023年业绩出现大幅下降。赣锋锂业2023年公司归母净利润为42亿元-62亿元,同比下滑69.76%-79.52%。而在2022年,其营收和净利润均大涨,当年归母净利润达205亿元,同比增长292%。

天齐锂业预计2023年实现归属于上市公司股东的净利润66.20亿元-89.50亿元,实现扣除非经常性损益后的净利润65.00亿元-88.20亿元,同比下降62.9%—72.56%。

值得注意的是,紫金矿业、中伟股份、鼎胜新材三家企业发布了业绩预增公告,其中中伟股份预计2023年实现归母净利润19亿元至20亿元,同比增长23.09%至29.57%。

对于业绩变动原因,中伟股份表示受益于全球新能源市场的快速增长,公司现有电池材料体系(镍系、钴系、磷系、钠系)产品合计销售量超27万吨。公司围绕“技术多元化、发展全球化、运营数字化、产业生态化”的“新四化”战略,以技术和产品为纽带,坚持“客户导向、服务经营”理念,确保了公司产能的持续释放,产品市场占有率的提高,实现公司产品、客户结构持续优化及产业一体化比例的提高,共同推动公司业绩持续增长。报告期内,预计非经常性损益对公司归属于上市公司股东的净利润的影响金额约为3.9亿元,主要系公司收到的政府补助资金等。

电池企业业绩亮眼

4家企业业绩预亏

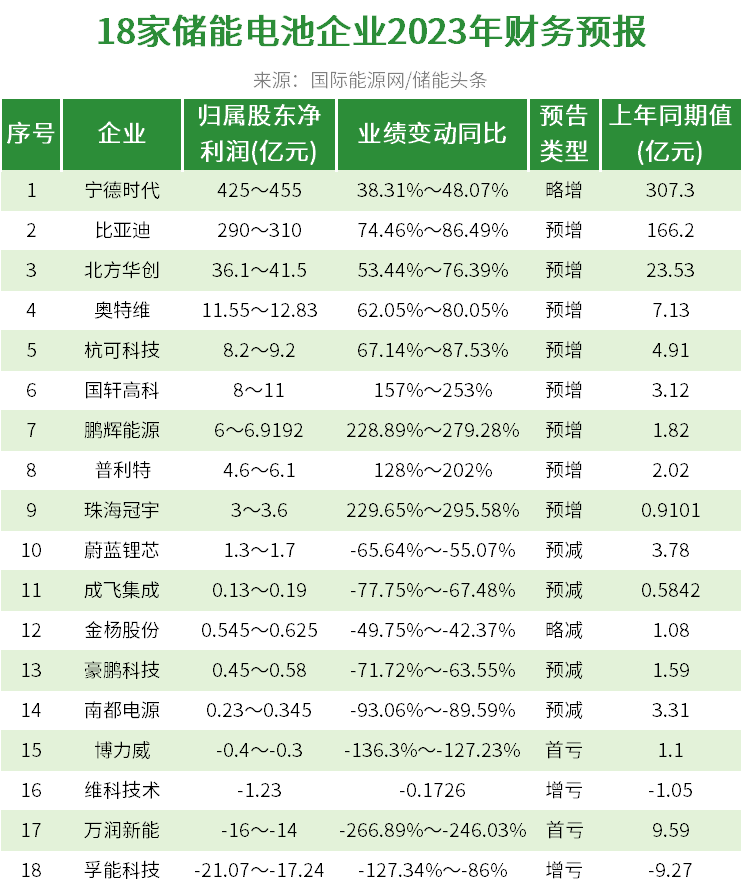

碳酸锂价格的下滑,对于不同的企业产生了不同的影响。虽然一些企业因此而面临压力,但也有不少下游企业因此获得了业绩的大幅增长。据统计,目前已有18家储能电池企业发布了2023年业绩预告,14家企业实现盈利。鹏辉能源、珠海冠宇两家企业利润涨幅预计超过200%,博力威、维科技术、万润新能、孚能科技预计将出现亏损。

从业绩规模上看,比亚迪和宁德时代仍然是电池产业链上的绝对龙头,归母净利润均超200亿大关,二者归母净利润合计约为715亿元-765亿元,近乎占据半壁江山。

但值得注意的是,按发布的数据测算,宁德时代平均日赚1.16亿元~1.25亿元。2023年宁德时代虽然预计将比2022年净利润增加118-148亿元,但主要增量来自于第一季度和第二季度。这主要是由于2022年初材料价格暴增,当时宁德时代的利润受到了较大的冲击。其中,2023年第一季度宁德时代的净利润较上年同期增加了83.3亿元,同比暴增558%,后三个季度的净利增速则逐季下降。

除此之外,珠海冠宇的净利润预计同期增长了229.65%-295.58%,扣除非经常性损益后的净利润同比增长超过11倍。公司表示,这主要得益于美元兑人民币汇率上升、原材料市场价格下降以及持续推进精细化管理等多重因素的综合影响。

而以锂电池为主营业务的维科技术则受到2023年锂价下跌的影响。公司表示,2023年公司主要原材料钴酸锂等主材大幅降价,导致下游客户要求降低产品价格,且公司前期高位买入主材并有部分库存备货,进一步压缩了原有利润空间。

值得注意的是,锂电巨头国轩高科预计2023年公司营收310亿元至330亿元,而上年同期营收230.52亿元,较上年同期增长34.47%至43.16%。预计2023年公司实现净利润8亿元至11亿元,净利润同比增长157%至253%。预计扣非后净利润8500万元至1.2亿元,同比扭亏为盈。

对于业绩预增,国轩高科表示,受益于新能源行业快速发展,动力和储能锂电池市场需求旺盛,公司锂电池业务高速发展。2023年度,公司海外业务初显成效,市场开拓能力进一步提高,储能业务交付能力进一步提升,实现良好收益;公司供应链布局初现端倪,原材料成本价格进一步下降,特别是公司全面引入大众集团管理体系,促进管理能力提升、产品品质提升,实现内部降本增效。

储能变流器企业成绩喜人

8家企业实现盈利

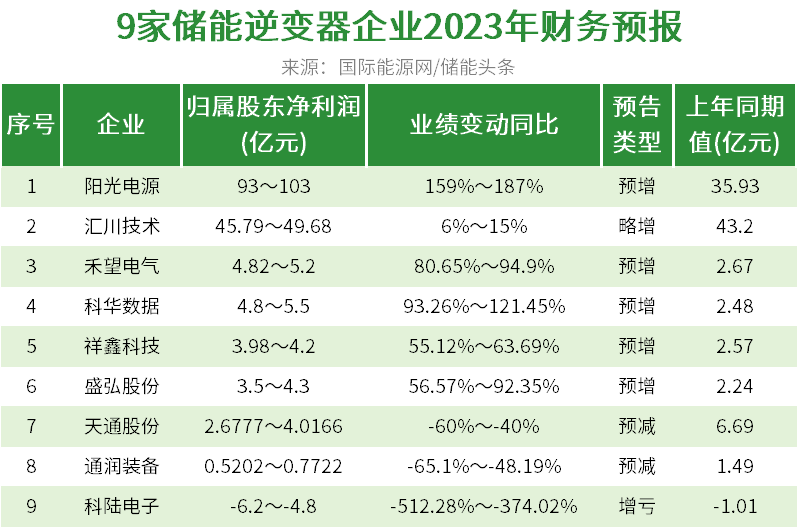

据统计,目前已有9家储能变流装置企业发布了2023年业绩预告,8家企业实现盈利。

作为储能系统的核心组件,变流器需求跟随市场大增。拥有储能变流器业务的阳光电源、禾望电气、科华数据净利润分别预增159%至187%、80.65%至94.9%、93.26%至121.45%。

其中,光储龙头阳光电源发布业绩预告称,预计2023年实现归属于上市公司股东 的净利润93亿元至103亿元,同比增长159%-187%。

对于业绩增长的原因,阳光电源表示得益于全球新能源的快速发展,光伏逆变器、储能系统、新能源投资开发等核心业务均实现高速增长,叠加上半年外币汇率升值、海运费下降等因素,公司净利润录得较高增幅。

科陆电子预计2023年归属于上市公司股东的净亏损4.8亿元–6.2亿元,较上年同期减少374.02%至512.28%。

对此,科陆电子表示主要受以下因素影响:1、由于储能产品质保期较长,本报告期对期末在质保期内的储能合同计提售后服务费,销售费用同比增加。2、本报告期增加计提光明智慧能源产业园折旧费用等,管理费用同比增加。3、2022年度,公司因完成深圳市车电网络有限公司、怀来中尚新能源科技有限公司的股权交割,产生投资收益3.79亿元,本报告期投资收益同比大幅减少。4、报告期内,公司部分储能海外合同未能严格按照合同约定时间交付,违反合同履约时间的相关约定,本报告期营业外支出同比增加。该事项属于非经常性损益项目。

22家储能系统企业:

17家盈利、3家预减

梳理披露的业绩报告发现,在22家储能系统企业中,17家净利润为正值。其中,天合光能的表现最为亮眼,2023年预计盈利52.73亿元到58.28亿元,同比增加43.27%到58.36%。

除此之外,同力日升发布2023年年度业绩预告称,公司预计2023年年度实现归属于母公司所有者的净利润2.02亿元到2.31亿元,同比增加40%到60%。同力日升表示本年度公司新能源业务主要项目陆续推进,部分电站项目完成转让,风光电站开发及储能系统集成业务开始贡献营收和利润,且新能源业务综合毛利较电梯部件业务更高。

值得注意的是,科信技术预计2023年归属于上市公司股东的净利润亏损2.1亿元~2.39亿元。上年同期归属于上市公司股东的净利润亏损1332.29万元。科信技术表示,造成亏损的原因之一是该公司储能板块业务目前尚处于市场拓展阶段,受原材料价格波动和价格承压等影响,该业务尚处于亏损状态。

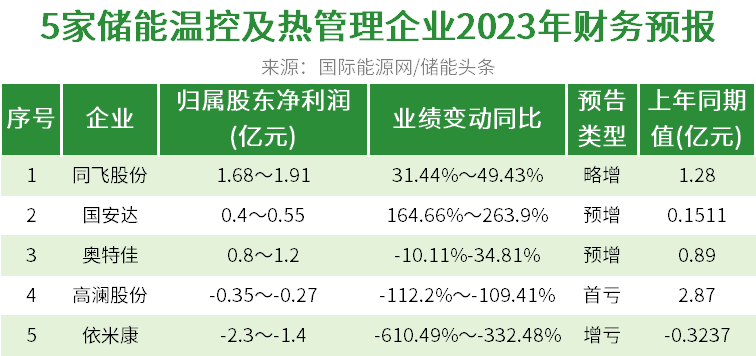

5家储能温控及热管理企业预报出炉

3家企业预计盈利

据统计,目前已有5家储能温控及热管理企业发布了2023年业绩预告,3家企业预计实现盈利。

同飞股份发布了2023年度业绩预告公告,预计归属于上市公司股东的净利润为16800万元至19100万元,同比增长31.44%至49.43%;扣除非经常性损益后的净利润为15500万元至17800万元,同比增长47.02%至68.84%。

同飞股份表示,公司紧密围绕经营目标,为客户提供系统解决方案,深化和完善市场服务,把握市场机遇,进一步提升公司的综合竞争力与产品市场占有率。公司业务持续增长,特别是储能温控业务的大幅增长,使得公司营业收入、净利润实现快速增长。业绩变动原因主要是政府补助、闲置资金现金管理收益等非经常性收益。

储能消防企业国安达,预计2023年实现净利润为4000万元~5500万元,净利润同比增长164.66%~263.90%。报告期内,公司各项业务发展良好,特别是储能行业和电力电网行业的消防业务取得了重大的突破。

从84家储能企业的业绩可以看出,技术优势和创新实力是决定企业在市场竞争中成败的关键因素。未来,储能行业将继续朝着技术密集、资本密集、人才密集的方向发展。只有不断加大研发投入、提升技术实力,才能在激烈的市场竞争中立于不败之地。

碳索储能网 https://cn.solarbe.com/news/20240201/85186.html