近年来为促进新型储能产业发展,各地纷纷出台补贴政策。中关村储能产业技术联盟对相关政策进行了梳理和分析,供企业投资决策、主管部门制定相关政策措施借鉴参考。

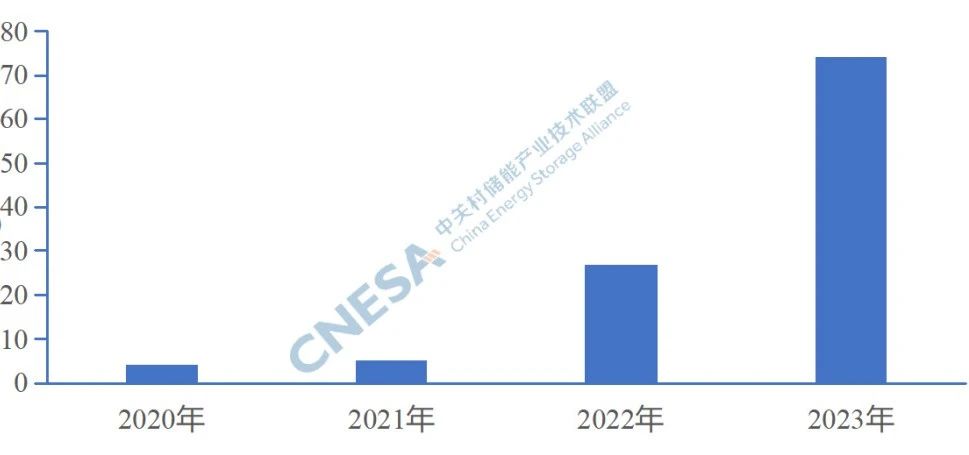

根据CNESA DataLink全球储能数据库的不完全统计,截至2023年底,全国各地累计发布新型储能补贴政策110项。

其中,2023年发布补贴政策数量达到74项,同比增长超两倍,占全部补贴政策数量的67%。

图:储能补贴政策历年发布数量

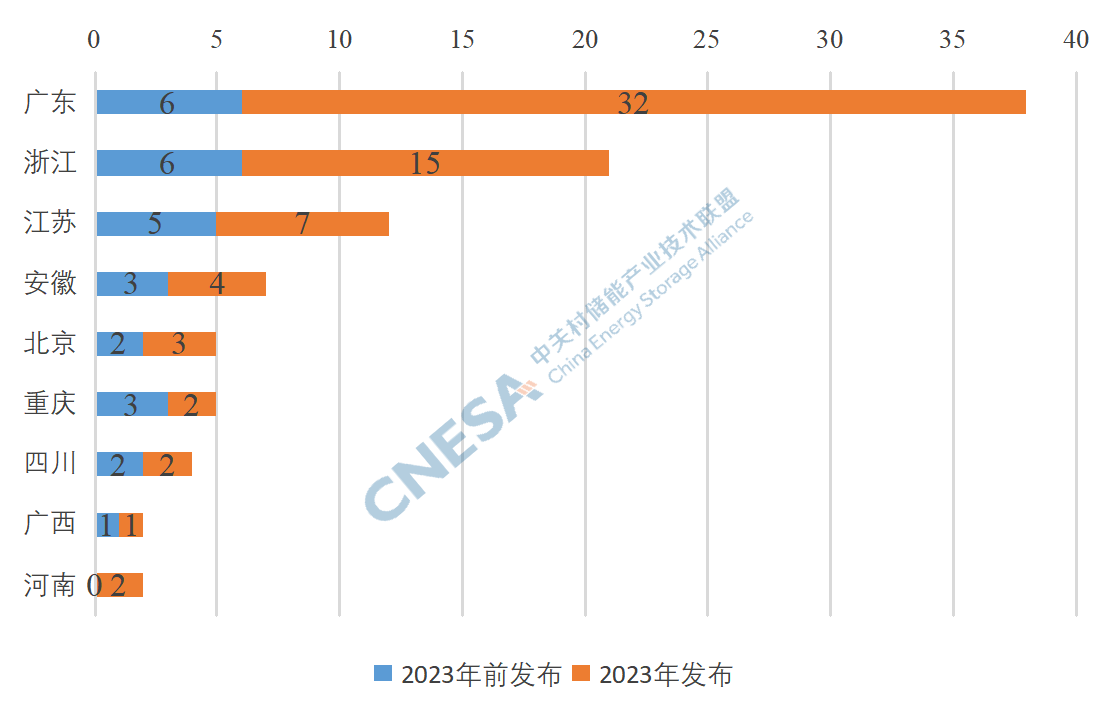

图:截至2023年底部分地区发布补贴政策数量

从区域来看,2023年广东发布补贴政策数量达到32项,其次是浙江(15项)和江苏(7项),三个省份发布补贴政策数量占到了2023年发布补贴政策数量的73%。

储能电站补贴

从补贴政策类型来看,面向储能电站的补贴主要有放电补贴、投资补贴和容量补贴。详细如下:

放电补贴

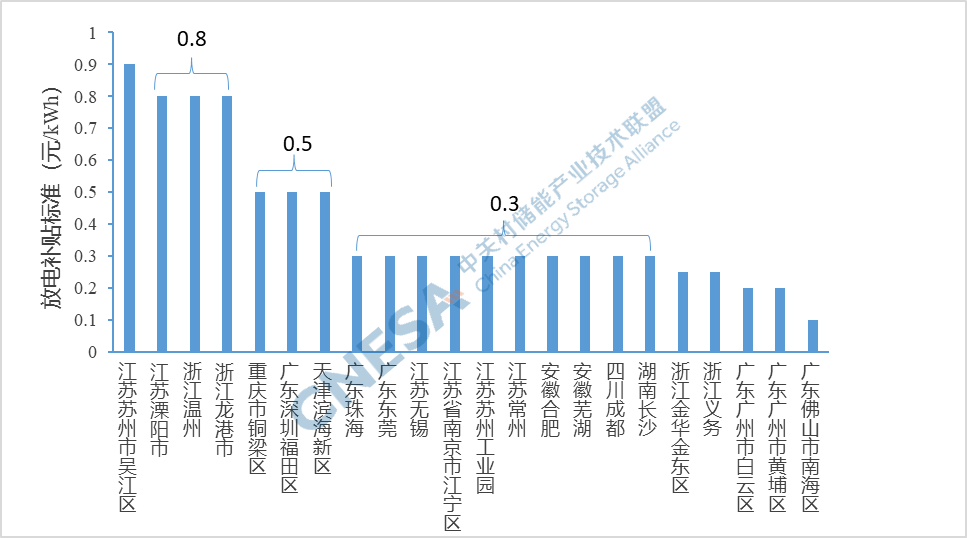

放电补贴以储能电站放电量为标准进行补贴,鼓励储能电站示范应用,发挥使用价值。该类补贴形式对于储能电站信息的计量和获取有较高要求。

重庆铜梁区、广东深圳福田区和天津滨海新区补贴标准达到0.5元/kWh,江苏和浙江部分地区可以达到0.8元/kWh以上。

图:各地区放电补贴标准

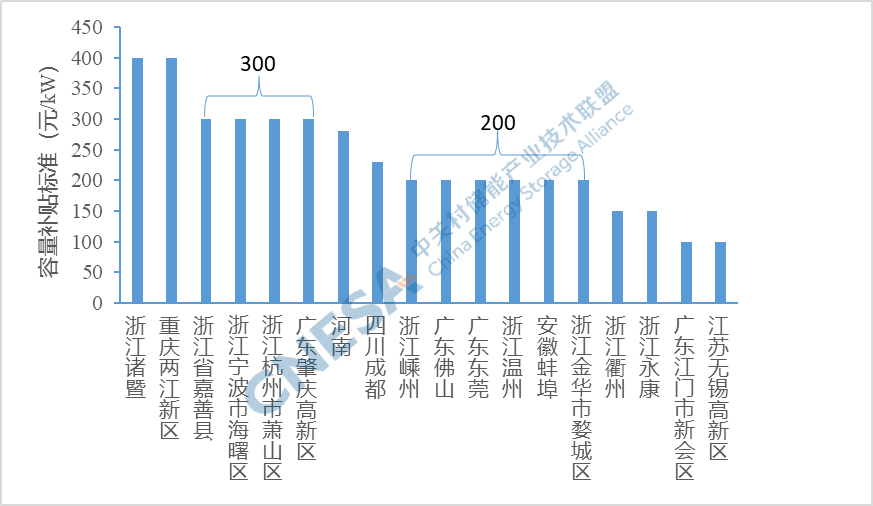

投资补贴和容量补贴

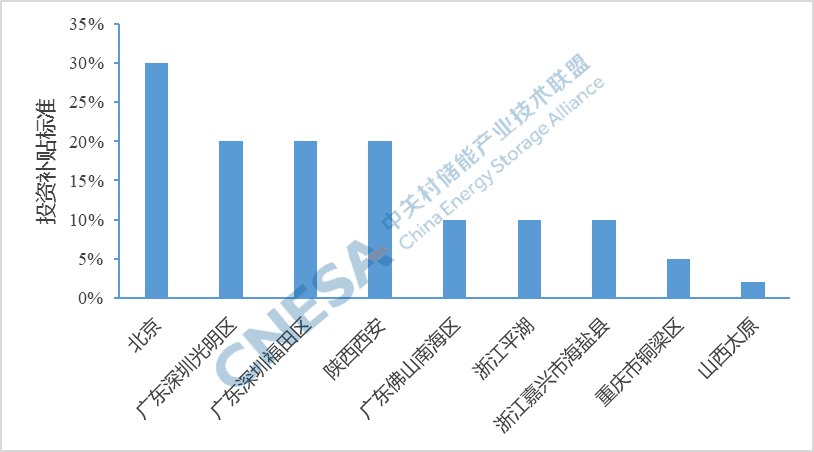

投资补贴和容量补贴分别根据储能电站建设实际投入金额、储能电站功率或容量规模进行一次性补贴,该类补贴方式较为简单,可以有效降低储能电站的初始投资,刺激储能电站加速落地。

投资补贴最高可以达到实际投入金额的30%,如北京市对制造业企业在厂区或所在园区内配置新型储能设施,按照不超过纳入奖励范围总投资30%的比例,给予最高3000万元的奖励资金;容量补贴最高标准可以达到200元/kWh,如浙江和重庆部分地区。

图:各地区投资补贴标准

图:各地区容量补贴标准

备注:浙江诸暨、重庆两江新区、河南、广东佛山、东莞和肇庆高新区的容量补贴基准为能量规模即元/kWh,为了方便比较,按两小时配置转化为元/kW。

补贴要求

需要注意的是,面向储能电站的补贴多设有一定的门槛条件,如多要求储能电站规模要达到1MW及以上、年利用小时数达到600小时及以上等,并且补贴期限多为2年或3年,绝大多数补贴截止时间为2025年底。

此外,该类补贴政策多设有最高补贴限额,区间多为100—300万元。浙江和江苏多个地区的补贴对象是针对分布式光伏配建的储能,也有部分地区对光储充设施进行补贴。

产业补贴

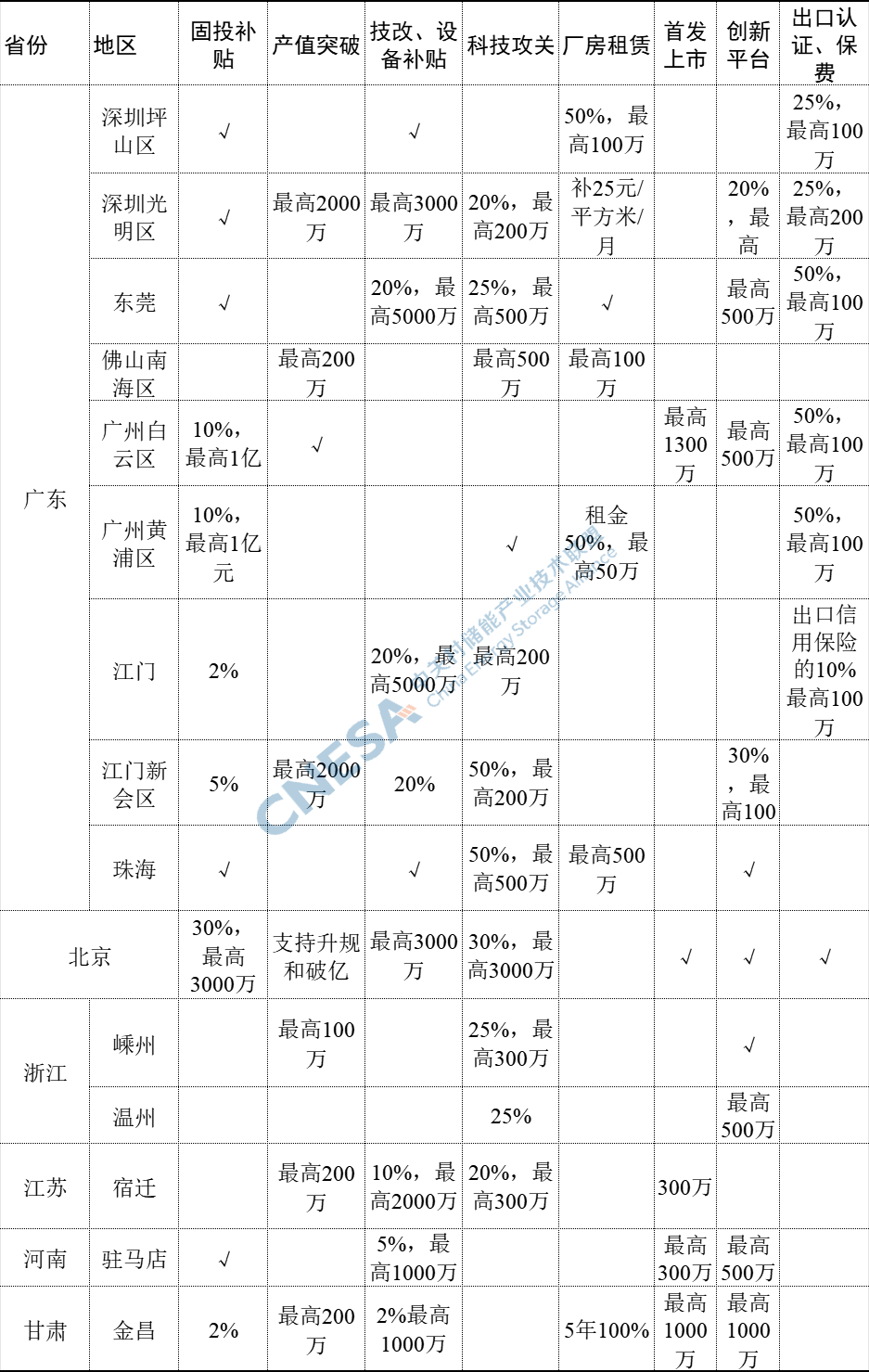

除了对储能电站开展补贴外,2023年储能补贴政策的另一大特征是多地围绕产业高质量发展制定产业支持政策,营造良好的产业发展环境,极大地加速了地区新型储能产业化进程。

如广东、北京、江苏和河南等多地,针对固定资产投资、产值突破、技术改造(增资扩产)、科技攻关、首发上市、厂房租赁、创新平台、行业交流活动、出口认证、标准制定和人才引进等多个方面直接开展资金补贴,固投补贴最高可达1亿元,产值突破奖最高可达2000万元,技改、设备补贴最高可达5000万元,科技攻关补贴最高可达3000万元,此外广东多个地区对产品出口认证费、信用保费等开展补贴激励,鼓励产品出口开拓国际市场。

表:部分地区产业补贴概览

总结与展望

总体来看,2023年我国多地加大新型储能产业支持力度,新型储能补贴政策不断出台,直接促进了产业链中储能设备制造商、系统集成商和电站运营商等相关主体的发展。

一方面通过放电补贴、容量补贴或投资补贴,改善了储能电站的经济性,加速了新型储能电站装机规模的增长;

另一方面通过对产业固定资产投资、设备购置、科技创新等领域的补贴,促进了产业规模化发展。这些补贴政策在产业发展初期可以有力提升地区新型储能产业化水平,对于促进新型储能产业发展具有积极意义。

具有长期稳定性和前瞻性的支持政策,能够为投资者提供可预期的政策环境,吸引社会资本进入,促进储能产业快速发展。与此同时,我们也注意到,锂电产业已经面临产能过剩的风险,储能发展是否过热也是目前行业发展各方关切的问题,因此我们建议政府对储能产业的支持应秉持技术路线多样,市场公平、开放的原则,以营造良好的产业发展环境为导向,避免对正常的市场行为进行过多干预,真正实现“有为的政府,有效的市场”,以推动储能产业高质量发展!

2024年,预计我国会有更多储能补贴政策出台。中关村储能产业技术联盟将持续追踪各地补贴政策出台及落实情况,开展相关研究及分享,供产业各方借鉴参考。

碳索储能网 https://cn.solarbe.com/news/20240202/85274.html