2023年以来,整个锂电产业面临的最大问题就是内卷严重,这导致了产品价格大跌、利润微薄或者亏损,行业也由此衍生出了一些显著的特征。

01 利润、定价权均往下游转移

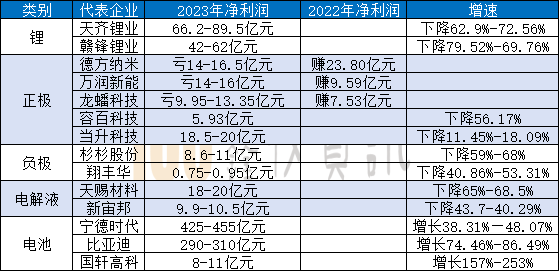

虽然整个行业依然呈现出极高的景气度,但产业链上下游却有明显的两极分化。从近期公布的2023年业绩预告可以看出,电芯原料企业利润呈现出普遍下滑甚至亏损的情况,而电芯企业利润则保持较高的增长。

之所以出现利润、定价权往下游转移,一方面是因为原料端供应量增长过快,远远超过了下游需求;另一方面则是因为宁德时代、比亚迪占据市场了70%的需求份额,拥有绝对的压价能力。

02 去库成为关键词

由于经历了2020-2022年的行业高增长,市场普遍认为2023年的增速依然可观,因此无论是电芯还是正负极等材料均积累的大量库存。

然而在新能源汽车补贴退坡、储能虽然保持高增速但需求有限的情况下,2023年整体需求增速却远不及市场预期,这导致锂电产业链价格直接崩盘,开启快速下行通道,尤其是以碳酸锂为代表的正极产业链跌幅最大,行业面临着严重的库存跌价损失,因此各大企业争相降低库存。

从去库节奏来看,电芯企业率先行动,并迅速传导至上游的各个链条;从电芯类型来看,上半年以动力为主,下半年以储能为主。

其中宁德时代存货从2023年初的766.7亿元将至三季度末的488.8亿元;“库存量尽可能控制低一点,做到快速反应。”湖南裕能董事长谭新乔在4月26日下午召开的业绩说明会上表示。湖南裕能在2023Q3投资者交流会上表示,年底整个产业链都会有去库存行为,但这是每年正常的,我们也会考虑。

03 降本是主旋律

作为一个竞争激烈2023年,锂电企业不仅需要提升产品性能,更要追求极致性价比,为此降本成为行业的主旋律。电池企业重要的降本手段之一就是做大单颗电芯的容量,为此300Ah+的产品在2023年如雨后春笋般出现,更有海辰储能重磅发布的全球首款kAh长时储能专用电池MIC 1130Ah;材料端降本方法则有通过布局上游原料实现一体化生产,比如说湖南裕能自配磷酸铁,杉杉科技自建石墨化,天赐材料自有液态六氟等等。当然也有三元材料推动高镍材料研发降低钴含量降本。

市场消息称,为保证市场地位,宁德时代正梳理产线资源,推动降本;比亚迪旗下弗迪电池也下发了内部通知,敦促团队继续降本。这也意味着2024年仍是将降本贯彻执行的一年。

报道称,宁德时代正在向车企推广 173Ah 的 VDA 规格磷酸铁锂电芯,其标配 2.2C 倍率快充,走大单品路线。行业知情人士表示,“24 年中旬有几家车企都会切换到这款产品,电芯价格不超过 0.4 元 / Wh,加量不加价,目标就是 10-20 万元的纯电市场。”

弗迪电池则在内部通知中称,“2023 年,采购团队通过层层筛选,去劣存优,充分招标竞价等手段,实现了利益最大化。当前,采购降本空间依旧巨大。2024 年,我们将继续加强非生产性物料的管理和控制,凝心聚力,降本增效。”

04 出海加速

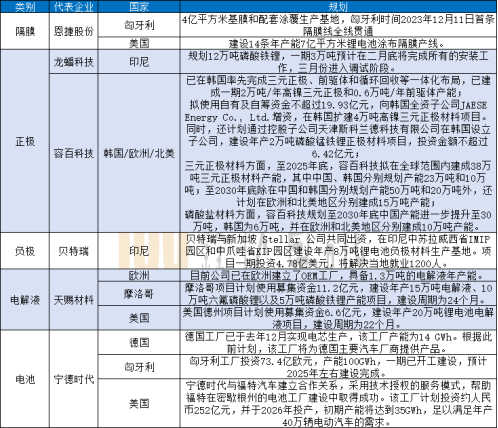

国内一片红海下,出海已成为重要的破局方向之一,为此各家企业均开启并加快了开拓全球市场的步伐。截至目前规划在海外建设生产基地的电池企业已经超过10家,规划产能更是达到500GWh。跟随者电池企业的步伐,正负极、隔膜、电解液等企业也纷纷在海外加快布局。

05 开拓创新应对内卷

现有成熟技术路径下,产能急剧扩张下供给严重过剩,同质化竞争激烈,成本压力突出,利润难有保障,这促使当下的锂电产业创新显得尤为急迫,开拓创新是应对内卷的有效路径,为此产业链掀起一阵阵创新浪潮。

材料方面,正极有磷酸锰铁锂、三元高镍材料;负极方向则以硅基负极、硅氧负极、硬碳负极、锂金属负极为代表;电解液的创新方向有固态电解液、离子液体电解液、聚合物电解质、固态聚合物电解质等;隔膜方面,向着基膜薄膜化和高强度发展,陶瓷涂覆膜主要是发展超薄高耐热涂层。

电芯方面,一方面想着优化现有的锂电池技术,包括增大单体电芯容量、46系大圆柱、长薄型刀片电池、4C超充电池等;另一方面则是研发固态电池、钠电池等。

碳索储能网 https://cn.solarbe.com/news/20240204/85328.html