近期,多家上市企业公布了2023年业绩预告。

近50家公布业绩的储能企业中,既有百亿净利润的巨头如宁德、比亚迪、阳光电源等,持续实现正增长。此外也有将近一半的企业业绩出现下滑。

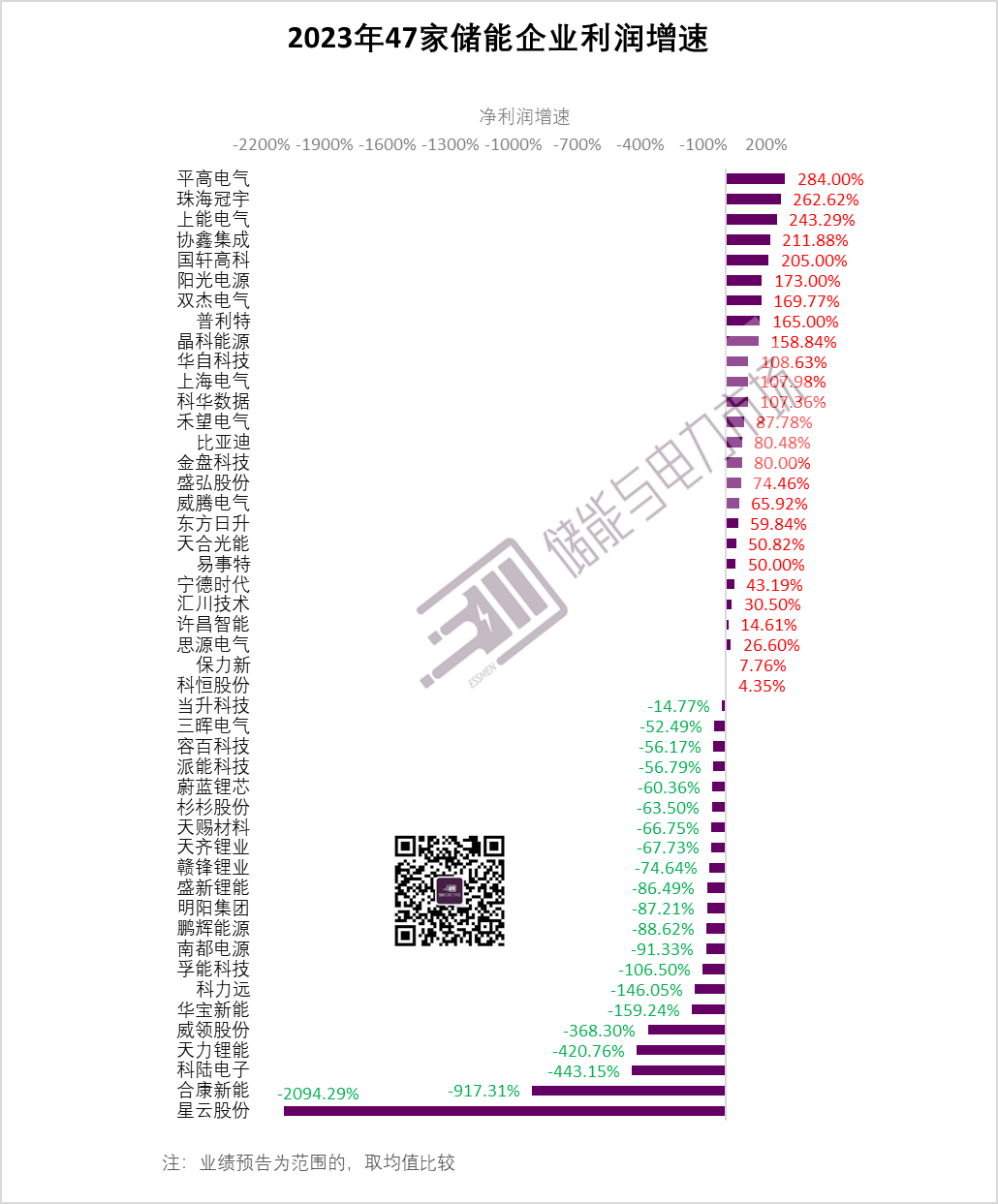

就净利润涨跌情况来看,大致呈现“一半是海水,一半是火焰”的分布,有26家企业净利润预告增长,21家企业净利润预告下降,涨跌幅从284%到-2094.29%。

出现业绩下滑的主要原因为主要原材料碳酸锂等价格大幅下跌、电池产品销售价格下降、市场竞争加剧、海外户储需求变化、新产能爬坡。

出现业绩增长的主要原因为储能成本下降、产品交付能力提升、开拓海外市场等。

01

近50家企业

21家业绩下滑

材料类企业几乎全线下滑

摘录近50家具备代表性的拥有储能业务的企业,分别是12家电池企业、19家PCS及电气设备类企业、6家新能源企业和10家电池材料类企业。

有26家企业净利润预告增长,21家企业净利润预告下降,涨跌幅从284%到-2094.29%。

电池一哥宁德时代即便在本身净利润已经是巨无霸的情况下,还实现了业绩正向增长超过40%。而上游材料类企业却几乎业绩全线下滑,如天力锂能、威领股份预测最大跌幅甚至达到了超过400%。

在竞争较为激烈的海外便携储能和户储系统领域,华宝新能、合康新能,以及拥有较多户储客户的电芯企业鹏辉能源、派能科技,均出现了业绩下跌,且合康新能、华宝新能预计业绩由盈利转为亏损。2024年海外去库存预计仍会影响企业的业绩。

02

电池企业业绩,龙头优势明显

户储业绩下滑

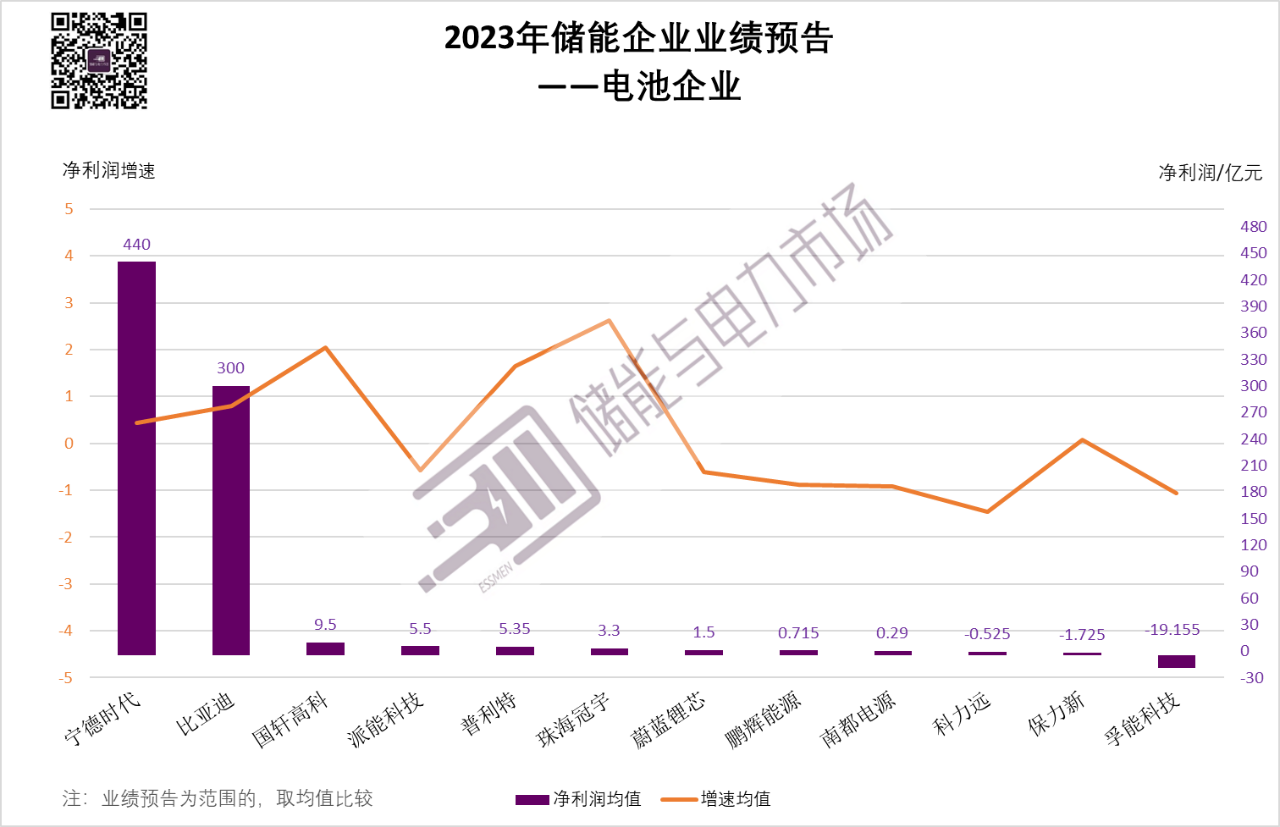

电池企业的净利润增速情况来看,头部企业如宁德时代、比亚迪优势明显,净利润均达数百亿的基础上,增速也分别保持了40%和80%左右。珠海冠宇、国轩高科领跑增速,均超过了200%。

电池企业中业绩上升的主要的原因是新能源动力及储能电池行业持续增长、原材料成本下降、生产运营效率提升等。

其中国轩高科在业绩预告中提到,报告期内,受益于新能源行业快速发展,动力和储能锂电池市场需求旺盛,公司锂电池业务高速发展。2023年度,公司海外业务初显成效,市场开拓能力进一步提高,储能业务交付能力进一步提升,实现良好收益;公司供应链布局初现端倪,原材料成本价格进一步下降,特别是公司全面引入大众集团管理体系,促进管理能力提升、产品品质提升,实现内部降本增效。

此外珠海冠宇受益于美元兑人民币汇率上升、原材料市场价格下降、持续推进精细化管理提升生产运营效率等多重因素综合影响,净利润增速也超过了200%。

电池企业业绩下滑的原因如受到行业下游去库存、大客户需求恢复缓慢、海外通胀的影响。值得注意的是,作为户储电池头部品牌,派能盈利变化-60.71%到-52.86%,此外鹏辉也有较高的客户占比为户储客户,盈利变化-90.77%到-86.47%。

上下游一体化的企业中,科力远的锂电池材料业务利润下降,也影响了整体业绩。如南都电源虽然整体业绩受到下游电池回收业务以及投资收益减少的影响,但储能业务持续向好,结合公司较强的供应链组织能力,储能业务利润贡献较去年同期增加。

03

PCS及电力设备类

业绩整体向上

增速最高超过200%

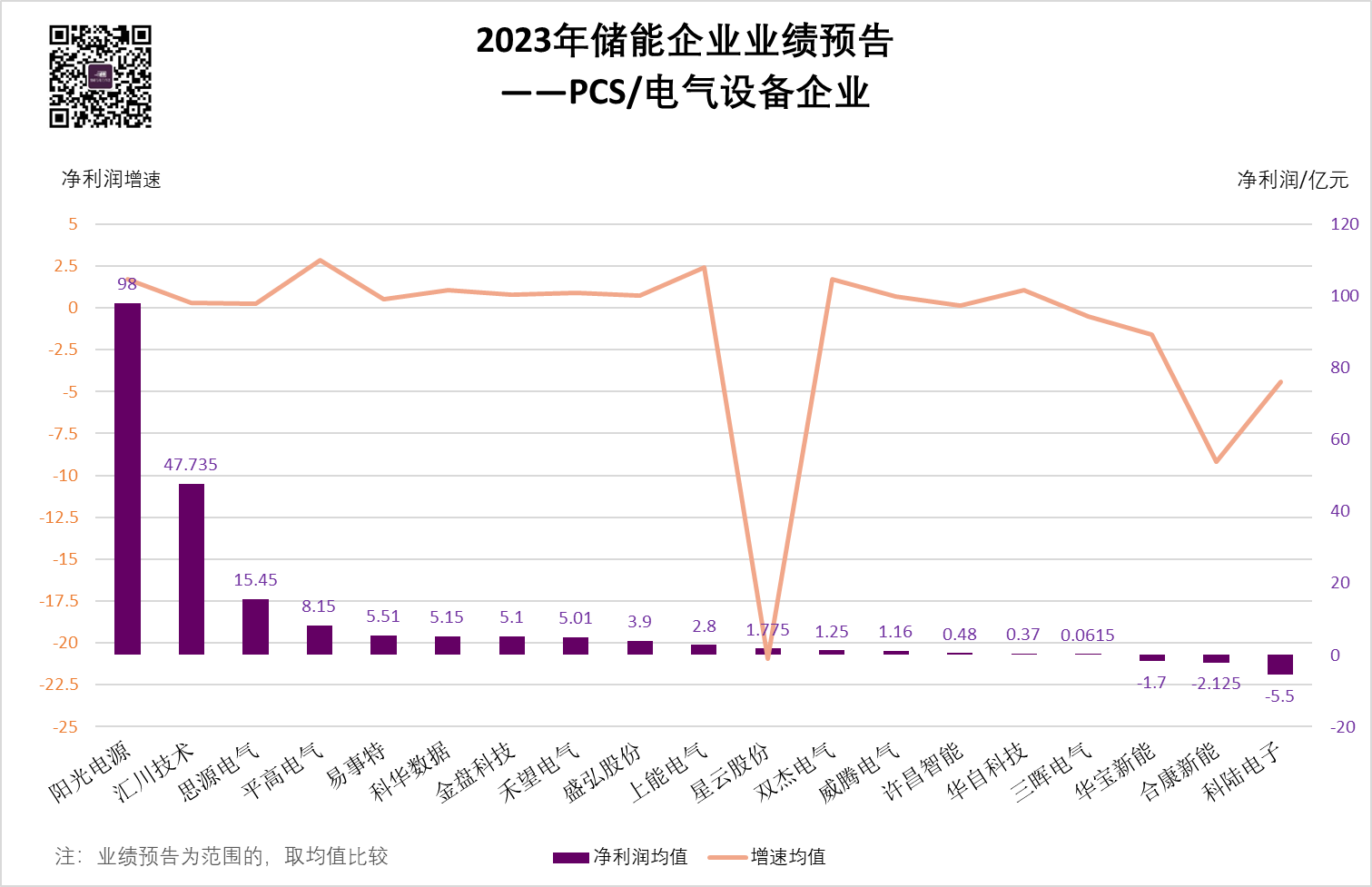

和电池企业业绩两极分化不同的是,PCS及电力设备类企业的业绩大多都实现了正增长。增速超过100%的包括阳光电源、上能电气、科华数据、平高电气、双杰电气、华自科技,更有上能电气、平高电气净利润增速超过200%。

PCS及电气设备企业净利润上升主要受益于全球新能源储能市场快速增长、储能成本下降、储能系统业务高速增长,以及海外市场拓展等因素影响。

其中阳光、科华的储能系统业务均实现高速增长,阳光还表示,公司净利润大幅增长,还受益于上半年外币汇率升值、海运费下降等因素。

上能电气、华自科技均加大了海外市场开拓力度,上能电气表示在“双碳”背景下,全球光储市场继续呈现高速增长的态势,公司紧紧抓住市场机遇,顺势推进。国内夯实传统光伏市场基础,深挖潜力,海外延伸拓展,完成包括美国、欧洲、中东、印度等全球主要光伏市场国家的布局。同时加大研发投入,充实产品线资源配置,丰富光储产品序列,全年实现了营业收入的重要攀升。报告期内,归属上市公司股东的净利润大幅增长。

此外易事特表示,受益于新能源行业快速发展,公司以光伏、储能业务联动发展模式促进业务快速推进,2023年,公司进一步丰富储能产品线,提高储能市场开拓能力,提升储能业务交付能力,储能产品的出货量较去年同期取得显著增长;受益于公司三门峡电池组装产线的投产和良率提升,公司储能产品的综合成本持续下降,实现良好收益;光储业务的提升带动公司年度整体收入及净利润增长。

净利润下降的企业如合康新能主要受到海外户储渠道去库存的影响。合康新能表示,由于公司前期采购其他厂家户储产品进行对外销售,其备货周期长,库存风险较大,四季度公司果断对以往采购的户储库存进行折价清理出售,影响当期利润。

科陆电子则表示,出现业绩下滑的主要原因为受到储能质保期内计提售后服务费用、计提产业折旧费用等费用提升、投资收益大幅减少等因素影响。非经常损益方面,部分储能海外合同未能严格按照合同约定时间交付,违反合同履约时间的相关约定,本报告期营业外支出同比增加。

04

新能源企业业绩大多增长

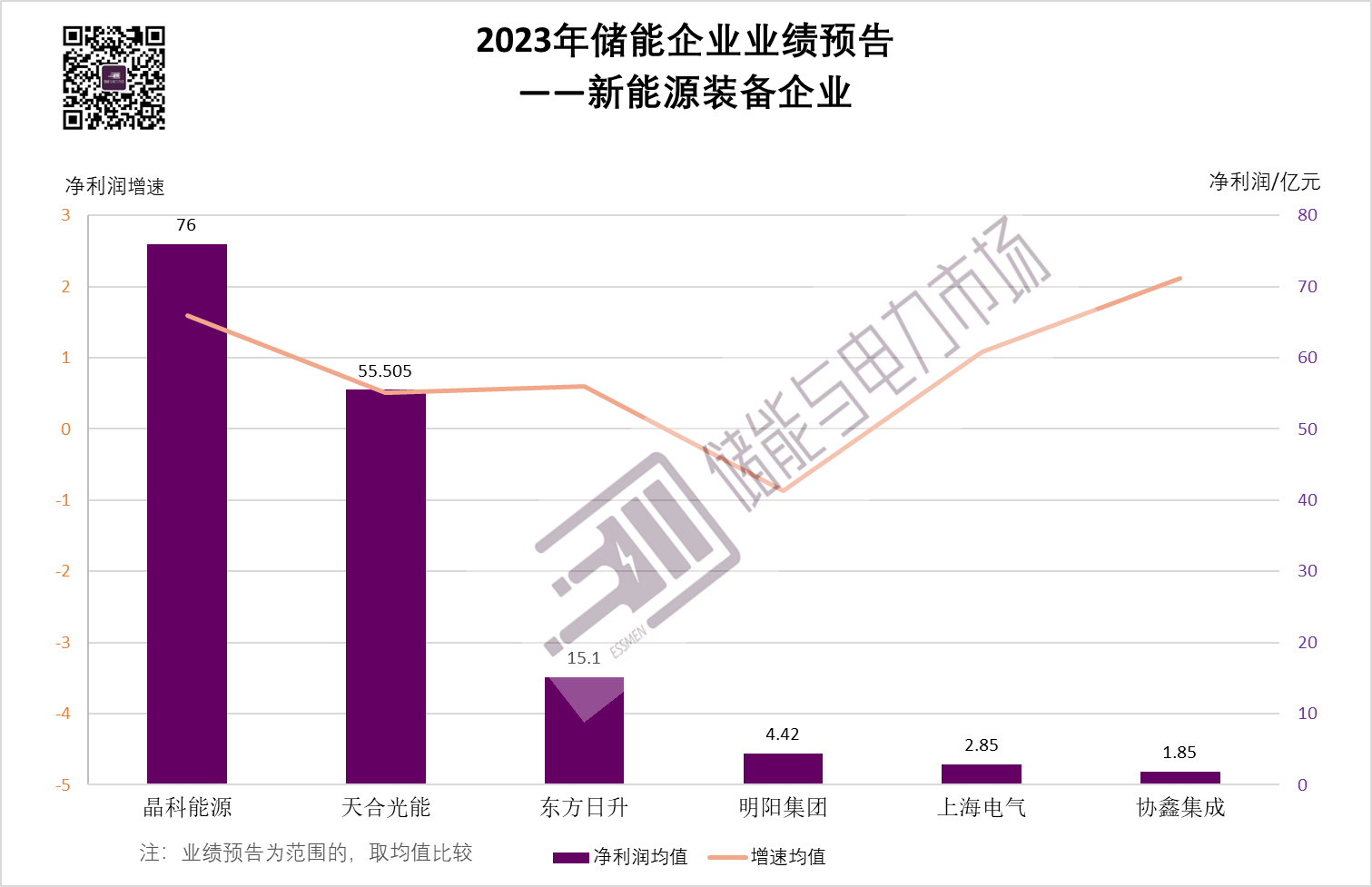

新能源企业中净利润大多实现正向增长,晶科能源预计实现76亿的净利润,为光伏企业中的净利润巨霸。

光伏企业中东方日升和协鑫均提及储能业务取得增长,其中协鑫集成储能业务规模同比大幅增长,国内市场布局进一步完善,海外市场开拓方面取得显著成果。

风电企业中明阳集团以及上海电气一个业绩下滑,一个预计实现扭亏。

晶科能源、上海电气、协鑫集成的净利润增长预计都超过100%。

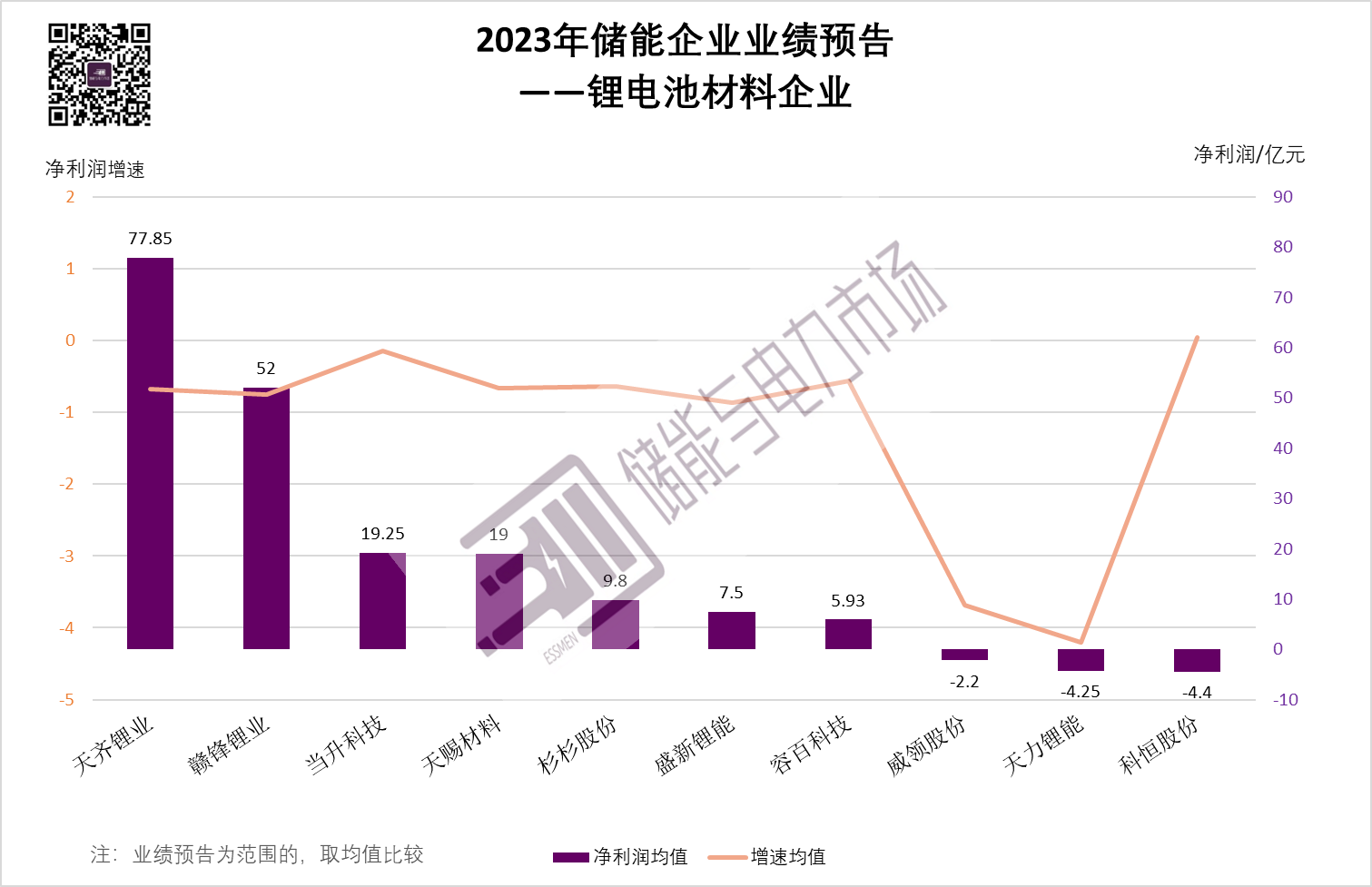

05

材料企业全线下调

材料类企业受到行情剧烈波动的影响,几乎业绩全线下滑,如天力锂能、威领股份预测最大跌幅甚至达到了超过400%。其中碳酸锂价格的大幅下跌则是主要因素,此外电解液、正负极材料等均出现了一定的价格下跌,使得企业的盈利受到影响。

材料企业出现业绩下滑的主要原因为主要原材料碳酸锂等价格大幅下跌,锂矿等成本同比有所上升;行业供需变化等市场环境影响。

天赐材料表示,新能源汽车产业链供需关系格局发生变化,中上游材料竞争加剧,叠加碳酸锂等原材料价格大幅波动,尽管公司通过新客户引进、调整客户结构、深化一体化布局等方式扩大锂离子电池电解液竞争优势及市场占有率,实现电解液产品销量同比增长超过20%,但电解液产品价格较2022年有较大幅度调整、单位盈利有所减少,导致该部分业务业绩有所下滑;正极材料前驱体磷酸铁产品新产能爬坡缓慢,面对市场价格持续下降,该业务整体盈利情况不及预期,目前公司正积极调整该业务销售及生产,通过积极开拓新客户、产线改造、与回收业务协同等方式持续扩大市场份额及降低生产成本。

赣锋锂业则表示,本报告期内,受锂行业周期性影响,终端需求增速放缓,锂盐产品价格大幅下降,锂矿原材料价格跌幅小于锂盐及下游产品价格跌幅,导致公司毛利率下降;此外,公司根据会计准则对相关资产计提了资产减值准备,故公司业绩同比大幅降低。

碳索储能网 https://cn.solarbe.com/news/20240206/85375.html