随着新能源产业的旺盛发展,储能行业也将大势所趋,且仍将高速增长。当前储能行业仍在快速发展阶段,竞争格局还未明显落定,技术的更新迭代、成本的进一步优化、储能系统集成一体化发展等产业发展趋势是企业要重点关注的内容。

EnergyTrend储能日前介绍了美国储能市场主要开发商,本文将继续介绍美国市场储能集成商的相关信息。

01

美国储能市场主要集成商

目前来看,头部大储集成商与大型项目开发商深度绑定,先发优势显著,市场份额持续拓张。根据IHS Markit数据,2021年按已装机与计划装机容量之和排序的全球储能集成商CR4、CR10达50%、72%,其中Fluence、NextEra Energy Resources、特斯拉凭借多年可再生能源开发经验切入集成制造环节,市场份额稳居前三。

根据WoodMackenzie数据,2022年北美前三大集成商分别为特斯拉、Fluence、阳光电源,市场份额分别为23%、22%、13%,头部集成商份额进一步提升。

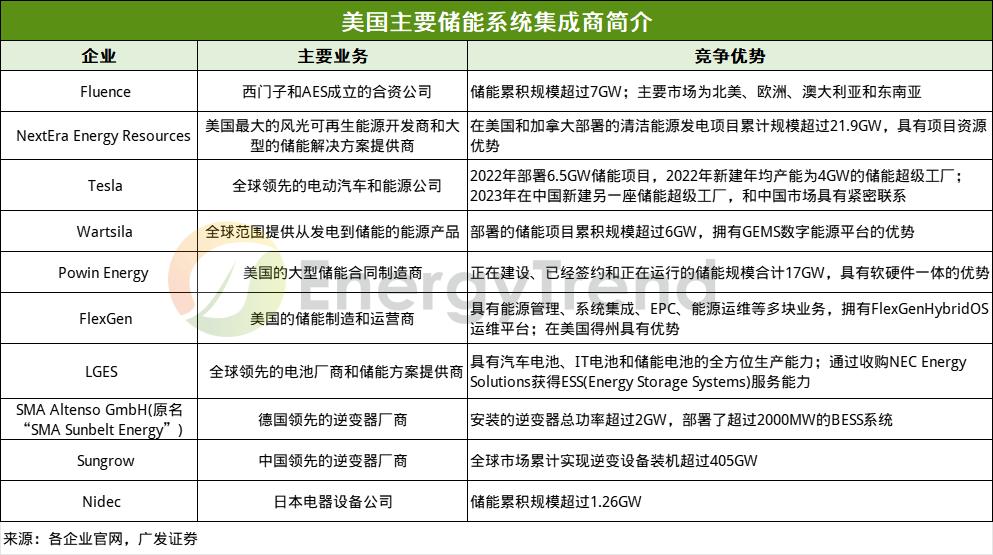

图:美国市场主要储能系统集成商简介

从主要集成商企业来看:

Fluence为西门子与美国最大的独立供电商AES合资成立的专注于储能业务的子公司,稳居全球储能系统集成商龙头,储能累积规模超过7GW。

NextEra Energy Resources为美国最大的可再生能源开发商与大型储能设备提供商,项目资源优势显著。

特斯拉作为全球领先的电动汽车和能源公司,通过产业链一体化,为客户提供集硬件设备、软件运营策略于一体的整体解决方案,2023年上半年储能系统全球交付超7.5GWh(Q1、Q2分别为3.89GWh、3.65GWh)。根据特斯拉官网价格,目前1套1.9MW/3.9MWh的Megapack售价267万美元、单价约人民币4.70元/Wh,在碳酸锂降价的背景下上半年涨价4%。进一步彰显品牌与技术溢价。

阳光电源作为国内储能集成龙头企业,凭借国内供应链成本优势与液冷产品性能优势不断开拓海外市场,市场认可度持续提升。

美国户储市场集中度高于大储,本土品牌占据主导。户储作为面向C端产品,品牌认可度尤为关键。根据Energy Sage统计,美国户储市占率较大储更为集中,消费者高度偏好Enphase、特斯拉等本土知名企业。2023H1美国户储产品CR3为75%,Enphase、特斯拉、SolarEdge分别占比42%、25%、8%,本土品牌优势凸显。

图:2022年全球储能系统集成商市场份额排名

02

参与企业多元化

市场竞争格局加剧

随着储能产业迈向成熟化、规模化,众多不同类型企业依托自身竞争优势切入集成环节,如终端运营商、电芯制造商、电力电子制造商、软件开发厂商相继布局,储能集成商格局随行业高景气呈现竞争加剧态势。其中:

①拥有储能项目资源的开发商与独立发电商通过直接从电芯厂商处采购电芯进行集成,如Fluence、NextEra等,核心优势在于掌握终端项目开发能力;

②电芯制造商通过提供易于安装的PACK或直接参与集成向下游拓展,切入系统集成环节,如特斯拉、宁德时代、LG等,核心优势在于成本控制;

③电力电子制造商通过掌握交流侧核心技术提供交直流一体化解决方案,如阳光电源、SMA等,核心优势在于把控产品性能;

④软件开发商凭借对储能系统调度策略算法经验积累切入储能集成环节,如Powin Energy、FlexGen等,核心优势在于运营。

03

可融资性、产品力、渠道力

从以往的市场竞争来看,可融资性、产品力、渠道力决定了海外集成商的核心优势。

可融资性方面:可融资性是对企业财务稳健度、市占率、解决方案成熟度、售后服务等的综合考量,体现企业综合竞争力,业主方选择储能系统品牌对项目申请贷款便利度及利率有重要影响,故业主方优先选择可融资性头部企业。

产品力方面:美国储能市场商业模式成熟,利用率与经济性优于国内,容量衰减度、使用寿命、循环效率、控制策略、故障率、运行安全性等指标直接影响项目整体经济性,头部集成商通过积累丰富项目经验,产品性能优势凸显。对于不熟悉电力市场规则的开发商客户,运营策略亦成为储能系统集成商核心竞争差异。

渠道力方面:主要包括销售渠道与运维渠道,目前多数开发商通过一体化布局延伸至集成环节,与头部开发商深度绑定的企业有望提高订单持续性。此外储能项目稳定运营依赖于集成商售后服务能力,海外服务中心布局对企业海外市场拓展有较大影响,布局广泛的头部企业有望巩固竞争优势。

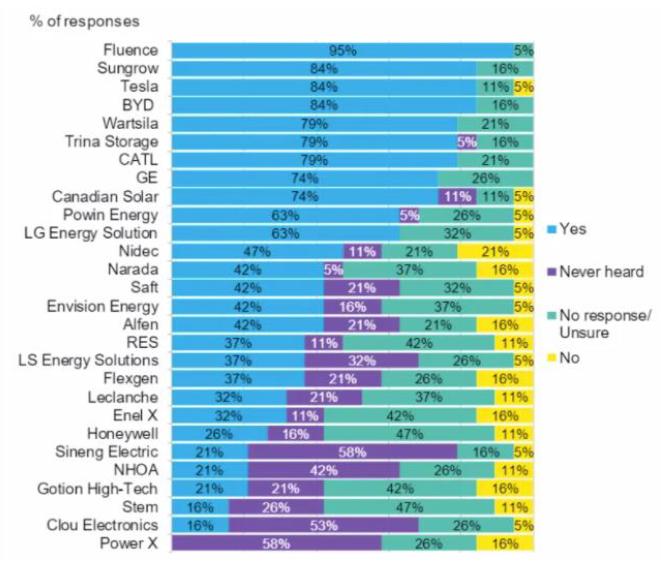

图:2023年储能系统集成商可融资性排行

数据来源:BNEF

从全球范围来看,大型储能市场仍将迎来明显的增长,而美国正是目前除中国以外成长性最高的大储市场。投资环境、人才资源、建设周期、销售渠道、产业链配套等问题都将储能企业的“全球化布局”置入更为复杂的市场竞争,但无论如何,优质的产品、强劲的兑现实力和前瞻趋势才会是最后赢家的一致特征。

碳索储能网 https://cn.solarbe.com/news/20240222/86239.html