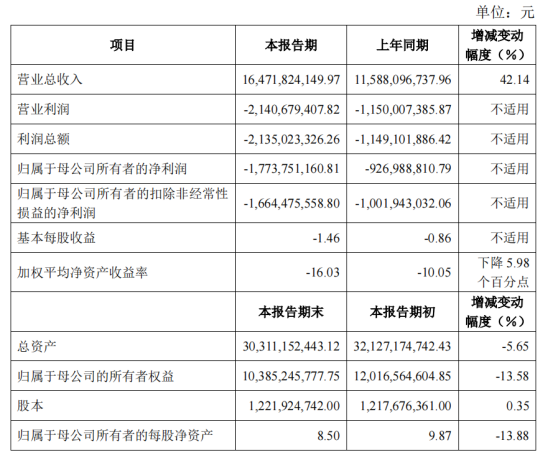

日前,孚能科技公布2023年度业绩快报。据初步核算,2023年孚能科技实现营业收入164.72亿元,较上年同期增长42.14%,延续上市以来的高增长态势。

不过,从利润的角度来看,孚能科技归属于母公司所有者的净利润却出现了亏损,金额为17.74亿元,扣非后的净亏损为16.64亿元。其中,孚能科技子公司丝绸之路储能产业有限公司(英文简称Siro)的前期投入亏损影响较大。复盘后发现,这两大问题值得行业注意。

积极拓展海外客户,助推营收高增

受益于国内新能源汽车市场的持续增长和公司产品出口的大幅增长,公司出货量增加,带来营业收入较上年较大幅度的增长。

营收高增背后,孚能科技海外拓展客户成果凸显。据了解,孚能科技动力电池外销占比超过一半,海外市场的毛利率优于国内市场,为孚能科技业务发展构筑了坚实基础。数据显示,2020年至2023年上半年,孚能科技海外销售收入分别为2.49亿、4.06亿、43.94亿、41.95亿元,分别占总营收的22.26%、11.6%、37.91%、60.06%。

海外客户方面,目前已获得印度第二大汽车工业集团MahindraGroup的某纯电平台项目定点,以及与国际某头部eVTOL制造商达成合作并已交付产品。此外,孚能科技还与土耳其新能源龙头车企Togg有合作。

出货量方面,据中国汽车动力电池产业创新联盟统计,孚能科技2023年度动力电池出口销量全国第三;而在2023年度动力电池全球市场(不含中国)装车量排名全球第七。

营收高增背后,孚能科技自身存在的也被全年亏损放大:原材料成本高、库存数量大;与海外公司合作承担前期投资亏损、海外当地供应成本高等。

孚能科技指出,2023年期初库存商品中原材料价格较高导致产品成本较高,且库存商品数量较大,报告期内期初库存品占比较高,而售价随现货价格下调,因此影响报告期毛利;同时,库存商品由于价格下降导致低于可变现净值,公司进行了大额的跌价计提;此外,公司在海外合资公司投资大额亏损以及、二级市场投资标的公允价值下降导致的亏损。

海外子公司前期投资现大额亏损

亏损的项目中,在土耳其的合资公司siro备受关注。早在2020年6月,孚能科技就与TOGG达成合作,孚能科技被TOGG选定为其研发、生产动力电池的供应商;2020年10月,双方合作进一步加深,签订了《合作意向书》,就双方的发展进行了战略规划。

2021年9月,双方签订了《合资协议》、《电池包供应协议》等协议,成立合资公司丝绸之路储能产业有限公司(英文简称Siro),双方各占50%的股份。从名字不难看出,除了动力电池之外,该合资公司还布局储能业务,这也是孚能科技储能业务海外布局的关键一步。

2021年11月,SIRO与土耳其工业技术部签署了20GWh电池的投资计划和激励文件,引发市场高度关注。土耳其总统埃尔多安还会见了SIRO代表团及孚能科技CTO。

Siro的前期建设主要是从事模组和PACK的集中制造,相应的电芯将由孚能科技提供。因此,孚能科技承担了比较大额的土耳其工厂前期投资亏损,具体体现在原材料欧洲本地化供应原因导致成本较高,同时Siro早期阶段期间费用率较高,导致大额亏损。

除了海外储能业务外,孚能科技也积极把握行业发展趋势,将现有的汽车动力电池产品优势向储能市场进行延伸。

2022年9月16日,孚能科技发布公告称,拟与云南滇中新区管理委员会、安宁市人民政府签订《投资协议》。三方就24GWh磷酸铁锂电池项目相关条款达成一致。

公告显示,项目分为两期,一期、二期均为建设年产12GWh磷酸铁锂电池产品。该项目规划研发生产的磷酸铁锂电池产品将主要应用于储能领域。

此外,孚能科技还在钠离子电池储能领域进行了深入研发。孚能科技的钠离子电池产品已经在与乘用车、两轮车、换电、储能等客户和项目对接开发。

2024年暂时不会有新一轮产能落地

复盘土耳其基地在2023 年的亏损,可以发现,其核心主要有两大方面:第一,土耳其基地当时定点的设备、原材料等供应商都是以欧洲的公司为主,成本高于国内供应商。第二,欧洲供应商从样件到量产的时间周期长于国内供应商,产能爬坡时间比较迟,综合导致了2023 年的亏损。

针对这两大问题,孚能科技表示,2024 年会从三个方面进行改善。第一,土耳其工厂全面切入国内供应商,成本会有大幅的降低。第二,土耳其基地对土耳其客户进行沟通谈价,上调销售价格。第三,孚能科技去年已指派国内团队到土耳其基地进行指导,从生产、爬坡等各方面提供支持。根据土耳其客户的需求量指引,土耳其基地的生产量会有比较好的提升,从而亏损也会有所下降。

此外,针对公司2023年经营过程中暴露出来的其他问题,孚能科技也积极解决。其中包括提升管理团队,更换或新聘了总经理和营销、财务、研发、海外负责人,并制定了以降本增利为核心的一系列举措。

例如,SPS技术产品落地推动技术降本。“赣州年产30GWh新能源电池项目(一期)”和“年产30GWh动力电池生产基地项目(一期)”均为按SPS技术打造的生产线,将在2024年正式投入生产。新产线在各方面的成本都有明显下降。

据悉,全新一代主打产品SPS已经开始投料并即将装车,伴随产品的成熟,孚能科技将此具备竞争力的新产品推向国内外客户。

在当前净利润出现较大亏损背景下,孚能科技也“放缓”产能扩张计划。孚能科技方面人士透露,除在建设的赣州30GWh新基地和广州30GWh基地,今年暂时不会有新一轮动力电池产能落地了。目前赣州新基地一期15GWh和广州基地一期15GWh在建设,二期产能均会根据公司战略择机开始建设。

碳索储能网 https://cn.solarbe.com/news/20240227/86399.html