比亚迪动力/储能电池装机量一年来首次出现下降。

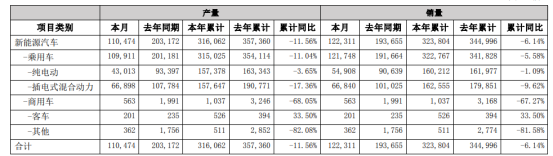

3月1日,比亚迪于深交所披露2024年2月产销快报,快报中的各项指标呈现出下滑趋势。

终端汽车领域销量下滑,在上游的电池装机量领域也是如此,公司2024年2月动力电池及储能电池装机总量约为6.665GWh,同比下滑25.6%,而2023年2月动力电池及储能电池装机总量约为8.952GWh。

在去年,比亚迪的业绩无论从终端还是电池装机量来看,都能做到傲视全球的地步,尽管电池装机总量不及宁德时代,但比亚迪的布局完整程度以及技术支持已经全球罕有敌手。

电芯成本优势

电动汽车领域不必过多赘述,比亚迪从电池到整车的成本优势以及产业链优势,特斯拉都会敬畏三分。

如此打法用在储能上也会奏效,况且比亚迪的储能版图在十多年前就以外海市场为切入口进行扩张,并且户储大储两手抓。

在去年,一直深耕海外的比亚迪也高调回归国内,参与储能厂商的竞争,并频频在项目竞标中中标,去年电池出货量高涨与其备战国内市场战略也有关系,其技术积累和人产能优势,在短短一年内跃升为国内TOP 3相对容易。

2008年很多人还不知道储能为何物时,比亚迪就已经成立储能研究院,2009年在深圳坪山区建设了储能示范项目,设立储能业务只是王传福的一个未来憧憬,彼时没人会想到储能业务会在十多年后占据如此重要之位置。

值得一提的是,在储能风潮兴起之前,比亚迪储能业务就清晰的分为两个板块:一个专注于大型储能,一个专注于户用储能。大型储能占比较多,但户用储能产品在欧洲市场较为畅销。

做电池起家的比亚迪,从储能电芯入手,一点点向系统集成领域迈进,BMS(电池管理系统)、PCS(储能变流器)均有自研能力,不仅极大的节省成本优势,更是完整享受到了从起步到爆发的红利。

储能市场阴云密布

装机量下降代表终端需求减少,二三线储能厂商在去年就开始了煎熬时期,现在看来头部企业也在收缩产线规模,去年积累的库存全部消化时间尚未可知。

起点研究院(SPIR)数据显示,2023年全球锂电池出货量达1192GWh,比亚迪动力电池出货量超130GWh,储能电池出货量达25GWh,无论是装机量还是出货量均超过LG新能源位居全球第二,两个月的数据下滑并不能作为预计整年出货量和装机量的有力依据。

但就现在的国内外储能环境来说,扩产时代可能已经结束,未来需要解决的是清库存问题以及技术研发方向的创新。

据统计,目前国内已经布局的储能规模已经达到了1000GWh左右,但实际储能需求却只有五分之一。也就是说,现在的供需关系已经完全反转,但近两个月储能电芯价格以及各类系统价格出现上涨情况,最近一周电芯价格为0.44元/Wh,EPC中标价达到了1.01元/Wh,这与多家企业在步入2024年之际停产或有关联。

目前行业内有一现象,即去年下半年开始,多个国企央企都在布局储能领域,尽管国家队入局可能会让行业更加规范,运转制度得到保障,但也有很多人担心市场会因此变得更加混乱,民企以后所分得的蛋糕也越来越少。

这一趋势似乎也逐渐反映出未来的储能,尤其是大储市场格局,那就是国营企业为主,民营企业为辅。

目前注册的储能相关产业公司已经有16万家左右,2023年注册数量呈现急剧上升趋势,赛道已经拥挤不堪,对于一些初创企业或者尾部企业来说,及时突围找到立足之地,或许比利润更加重要。

碳索储能网 https://cn.solarbe.com/news/20240304/86644.html