对于虚拟电厂的发展,有不同的划分方法,这里我们从中国虚拟电厂实际的业务开放度,去做一个观察和总结。

大致中国的虚拟电厂,可以分为四个阶段。

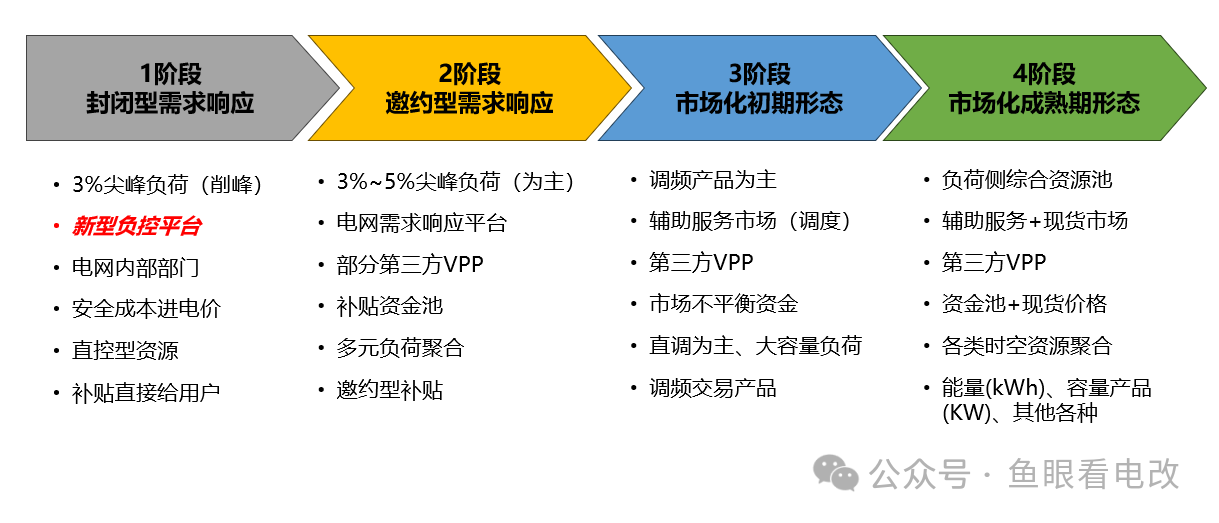

阶段一、封闭式需求响应

国内最早的虚拟电厂,是电网公司出于电网安全稳定的需求,自行投资建设、运营的,不对外开放的虚拟电厂。

当前国网体系内营销部门主导的虚拟电厂主要以这个形态为主,但慢慢地过渡到阶段二的形态。

1、建设目标:满足极端用电缺口时段的可调节能力,即全年3%尖峰负荷(一般出现时长小于100小时)可观、可控。

2、资源类型:这部分尖峰负荷主要由空调负荷构成。

3、控制方式:省级集中的新型负荷管理平台或者虚拟电厂管理平台,目前主要以商业空调负荷的聚合和远程控制为手段。

4、资金来源:电网自筹资金,以安全成本的名义进入输配电价。

5、资金去处:一是项目建设资金,二是建成后补贴给用户(补贴资金来源包括政府性资金、电网自有资金等)。

6、市场化程度:由于是电网的成本项目,所以是非市场化的,等于有序用电的升级版,所有虚拟电厂的运营收益也归电网所有。

7、开放程度:虚拟电厂的运营基本不对外开放,项目工程实施由第三方负责。

8、主导部门:电力营销部门

目前这类虚拟电厂最大的困难是:通过远程控制手段的覆盖,解决了资源池的容量问题,但没解决客户意愿问题,实际的客户参与度很低,且设备利用率较低(毕竟全年只有几十小时)。

电网要安全,客户要生产,由于非市场化且客户补贴较低,这个矛盾无法在阶段一得到解决。

阶段二、邀约型需求响应

目前以南网深圳局为代表的城市级虚拟电厂,以及国网不少新建(或升级)的省市级虚拟电厂就处于这个阶段,在阶段一向阶段二过度(从全封闭走向半开放)的状态:

1、建设目标:满足3%~10%左右的尖峰时段可调节潜力挖掘,一般每年数百小时的出现概率。

2、资源类型:可以是负荷侧各类资源,包括储能、充电桩、商业负荷、工业负荷等。

3、控制方式:主要以负荷集成商、虚拟电厂运营商为主,可以是直控直调资源,也允许二级VPP平台(第三方)对接(非直控的策略调度),电网负责建设虚拟电厂平台,允许二级VPP平台接入。

4、资金来源:政府资金(有序用电资金)、以及部分电网资金。

5、资金去处:以邀约-补贴方式,给予用户和运营商。

6、市场化程度:个人认为是一种介于计划与市场之间过渡形态,最终给予用户一定的价格补偿,但这个价格的确定和补偿方式目前都是计划性的。

7、开放程度:半开放,一方面是电网的下属企业,比如综能公司、三产也作为运营商参与(甚至组织邀约),这类企业在某些地方是主要的资源聚合商;另一方面也允许第三方参与,只要你有资源就可以响应;

8、主导部门:电力营销部门

目前这类项目主要的困难:因为阶段一的客户响应度不够,所以电网意识到需要逐步开放第三方服务,动员第三方(负荷集成商、虚拟电厂运营商)去影响客户,甚至与售电、综合能源服务业务结合,才能充分调动客户积极性。但是第三方目前相对较少,且能力也较为薄弱,需要进一步培育,目前需求响应的补贴又不足以大规模地刺激市场。

阶段三、市场化初期

1、建设目标:保证电网安全稳定,以调频服务为主。

2、资源类型:调度直观直调资源、容量大、响应速度较快,主要是源网侧储能电站、大型工业负荷、甚至部分小水电资源。

3、控制方式:要求接入调度自动化系统,接受调度并考核。

4、资金来源:电网自筹+市场不平衡资金池。

5、资金去处:直接给予响应方。

6、市场化程度:相对市场化,以辅助服务市场的初期运行形态为主,部分市场允许虚拟电厂运营方在市场中报量(以及报价)并出清。

7、开放程度:有市场的交易形态,但在市场初期交易信息较为不透明,受调度部门的影响很大,资源能否交易、交易的价格直接取决于调度部门的调度计划顺序,凸显了“调度-市场-监管”三者的复杂关系。

8、主导部门:调度主导的辅助服务市场。

存在的问题,省级调度主管220kV及以上节点的电网运行,对系统安全负责,所以决定了省调偏好大容量、高电压并网、直调直控型资源,这与虚拟电厂的90%的资源“低、散、小”,且不在省调的调度管辖权范围内形成了天然的反差。

所以目前省级调度主导的辅助服务市场,一是以试点示范项目为主,范围有限,交易规模扩大、品种增加取决于辅助服务市场和现货市场的发展;二是需要处理好电网体系内部调度、营销两大专业的业务边界;三是处理好调度-市场的边界,进一步优化“三公”调度。

阶段四、市场化成熟期

与国外虚拟电厂产业“先有市场、后有虚拟电厂”的业态不同,受制于中国电力市场整体的成熟度较低,虚拟电厂面临着整个电力产业从“计划”,过渡到“半计划、半市场”,再到“市场”的转型过程。

在成熟的电力市场环境下,一是电力市场体系完善,辅助服务市场、电能量市场、容量市场、输电权市场相互协调,使得不同时空的电力资源获得多层次的定价能力;二是交易品种大为丰富,辅助服务市场也不只停留在220kV及以上的输电网系统服务产品交易,甚至可以实现配电网级别的细颗粒度的空间形态资源交易(比如按中低压线路、台区为单位进行交易);三是各类资源的多元交易;四是交易双方较大的丰富,售电公司、配电公司、新能源发电商、虚拟电厂运营商都可以交易的双方。随着电力市场整体的不断成熟,未来虚拟电厂的发展空间值得期待。

但是也应该看到,虚拟电厂在中国还处于市场化的早期阶段,目前还是以非市场、半市场的经济形态为主,现有的补贴资金规模以及少量的市场化交易资金,短期来看都不足以推动虚拟电厂产业长期具备可持续盈利能力。

无论是虚拟电厂的从业者还是相关投资机构,都需要谨慎乐观,理性研判。

碳索储能网 https://cn.solarbe.com/news/20240407/87897.html