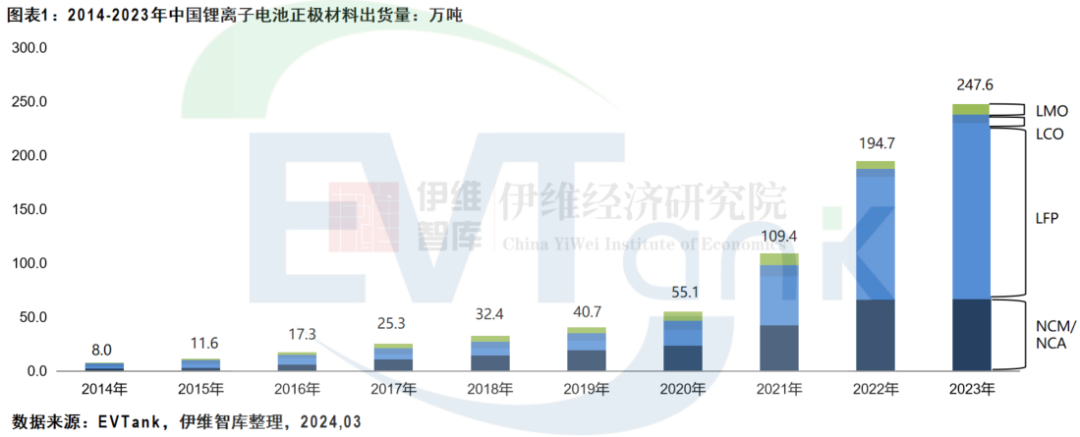

近日,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国锂离子电池正极材料行业发展白皮书(2024年)》。白皮书统计数据显示,2023年,中国锂离子电池正极材料出货量为247.6万吨,同比增长27.2%,增幅相比2022年呈现出较大幅度的下滑。

EVTank数据显示,2023年,中国磷酸铁锂正极材料出货量163.8万吨,同比增长43.4%;三元材料出货量66.4万吨,同比微增0.9%;钴酸锂出货量8.0万吨,同比增长2.6%;锰酸锂出货量9.4万吨,同比增长36.2%;其中磷酸铁锂正极材料在整个正极材料中的市场份额已经达到66.1%,较2022年进一步提升。

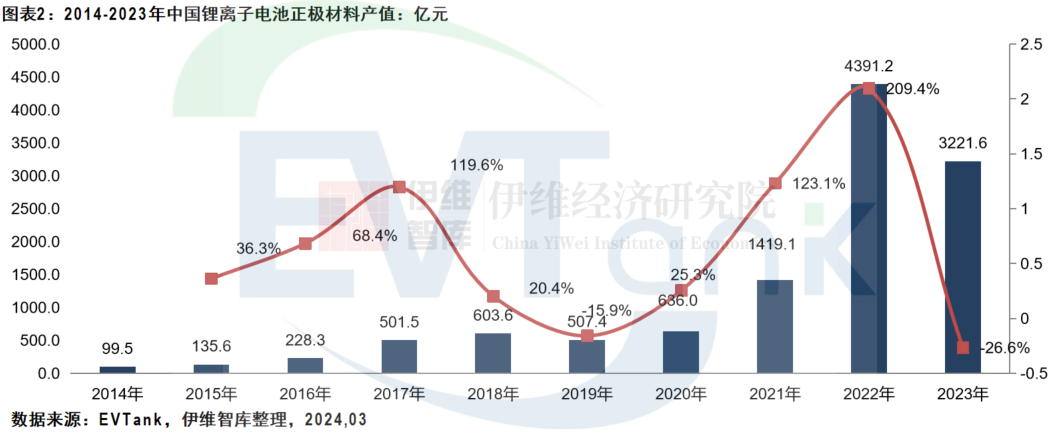

从产值来看,白皮书显示,2023年中国正极材料的行业总产值为3221.6亿元,同比下滑26.6%。

据EVTank分析,2023年,上游金属价格的下跌带动各类正极材料的价格也出现下跌,其中磷酸铁锂正极材料的全年平均价格由2022年的14.5万元/吨,下跌到2023年的8.5万元/吨,包括三元材料、钴酸锂材料和锰酸锂材料在内的正极材料的年平均价格均同比出现较大幅度的下跌。

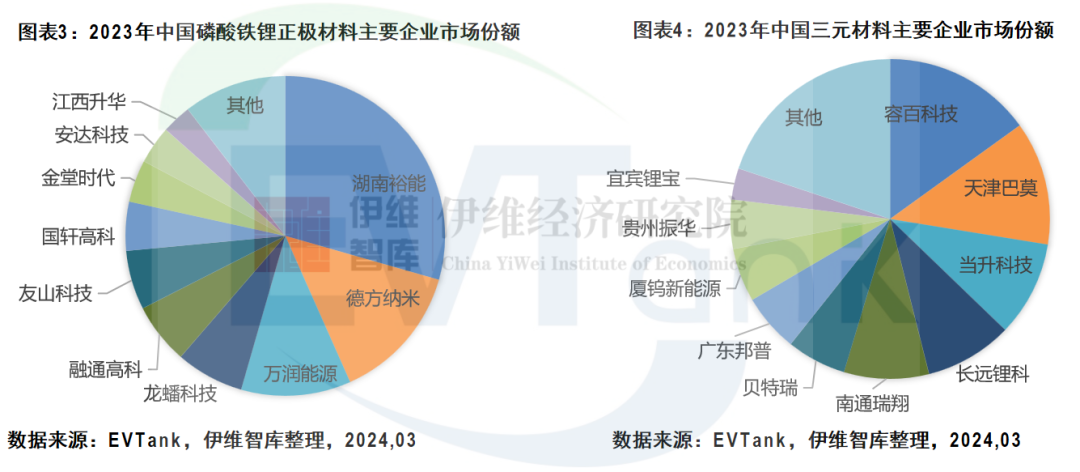

从企业出货量来看,磷酸铁锂正极材料企业湖南裕能和三元正极材料企业容百科技分别以接近30%和15%的市场份额排名第一。

其中,2023年磷酸铁锂材料企业出货量前十的企业包括湖南裕能、德方纳米、万润能源、龙蟠科技、融通高科、友山科技、国轩高科、金堂时代、安达科技和江西升华,其中新进入前十企业为友山科技和金堂时代。

2023年三元材料企业出货量前十的企业包括容百科技、天津巴莫、当升科技、长远锂科、南通瑞翔、贝特瑞、广东邦普、厦钨新能源、贵州振华和宜宾锂宝,其中新进入前十企业为宜宾锂宝。钴酸锂材料企业厦钨新能源和锰酸锂材料企业博石高科分别以超过40%和超过30%的市场份额排名第一。

在白皮书中,EVTank对全球和中国不同类别正极材料的出货量及市场规模,不同类别正极材料的价格走势,不同类别正极材料企业的竞争格局,正极材料上游金属、中游前驱体和下游应用领域等进行了详细的研究和分析,并选择了具备代表性的正极材料企业进行了对标研究。在此基础上,EVTank在白皮书中对2024-2030年全球和中国不同类别正极材料的出货量进行了前瞻性的预测。

白皮书框架

第一章 正极材料行业基本属性

一、定义及分类

(一)正极材料定义(范围界定)

(二)正极材料分类(LCO/LMO/LFP/NCM/NCA)

二、正极材料产业链研究

(一)产业链结构图

(二)上游原材料产业(镍、钴、锰、锂等金属……)

(三)中游前驱体

(四)下游应用领域(锂离子电池)

第二章 2023年正极材料行业发展现状研究

一、2018-2023年全球正极材料出货量分析

(一)总体出货量分析

(二)钴酸锂材料出货量

(三)锰酸锂材料出货量

(四)磷酸铁锂材料出货量

(五)三元材料出货量

二、2018-2023年中国正极材料出货量分析

(一)总体出货量分析

(二)钴酸锂材料出货量

(三)锰酸锂材料出货量

(四)磷酸铁锂材料出货量

(五)三元材料出货量

三、2018-2023年正极材料价格走势分析

(一)钴酸锂价格走势分析

(二)锰酸锂价格走势分析

(三)磷酸铁锂价格走势分析

(四)三元材料价格走势分析

四、2018-2023年正极材料市场规模分析

(一)全球总体正极材料市场规模分析

(二)全球不同类别正极材料市场规模分析

(三)中国总体正极材料市场规模分析

(四)中国不同类别正极材料市场规模分析

五、2023年锂离子电池正极材料行业发展特点分析

第三章 2023年正极材料竞争格局分析

一、区域竞争格局

(一)不同国家和地区正极材料出货量份额

(二)中国不同区域正极材料出货量份额

二、企业竞争格局

(一)2023年钴酸锂(LCO)材料企业出货量及市场份额

(二)2023年锰酸锂(LMO)材料企业出货量及市场份额

(三)2023年磷酸铁锂(LFP)材料企业出货量及市场份额

(四)2023年三元材料企业出货量及市场份额

三、正极材料竞争格局新特点

四、全球主要正极材料企业名录(中国、日本、韩国等企业)

第四章 正极材料产业链分析

一、正极材料上游主要原料分析

(一)硫酸钴(总体出货量、主要企业出货量研究)

(二)硫酸镍(总体出货量、不同企业出货量研究)

(三)硫酸锰(总体出货量、不同企业出货量研究)

(四)碳酸锂/氢氧化锂(总体出货量、不同企业出货量研究)

二、中游前驱体分析

(一)三元前驱体分析(总体出货量、主要企业出货量研究)

(二)磷酸铁(总体出货量、主要企业出货量研究)

三、下游锂离子电池市场分析

(一)小型锂离子电池

(二)动力锂离子电池

(三)储能锂离子电池

第五章 重点正极材料生产企业分析

一、湖南裕能

(一)公司主要产品及产能分析

(二)正极材料业务经营情况(收入、利润、出货量)

(三)正极材料主要客户

二、容百科技

(一)公司主要产品及产能分析

(二)正极材料业务经营情况(收入、利润、出货量)

(三)正极材料主要客户

三、厦钨新能

(一)公司主要产品及产能分析

(二)正极材料业务经营情况(收入、利润、出货量)

(三)正极材料主要客户

四、德方纳米

(一)公司主要产品及产能分析

(二)正极材料业务经营情况(收入、利润、出货量)

(三)正极材料主要客户

五、湖北万润

(一)公司主要产品及产能分析

(二)正极材料业务经营情况(收入、利润、出货量)

(三)正极材料主要客户

六、贵州振华

(一)公司主要产品及产能分析

(二)正极材料业务经营情况(收入、利润、出货量)

(三)正极材料主要客户

第六章 正极材料行业发展趋势分析

一、下游锂电池出货量预测

(一)2024-2030年总体出货量预测

(二)2024-2030年不同类别锂电池出货量预测(钴酸锂电池、锰酸锂电池、磷酸铁锂电池、三元电池)

二、2024-2030年正极材料出货量及市场规模预测

(一)三元材料出货量及市场规模预测

(二)磷酸铁锂材料出货量及市场规模预测

(三)钴酸锂出货量及市场规模预测

(四)锰酸锂出货量及市场规模预测

(五)正极材料总体出货量及市场规模预测

三、正极材料技术及竞争格局预测

(一)不同技术路线正极材料格局预测

(二)不同企业横向竞争格局预测

(三)正极材料产业链上下游竞争格局预测

碳索储能网 https://cn.solarbe.com/news/20240407/87935.html