当前,我国虚拟电厂处于邀约型向市场型过渡阶段,虚拟电厂政策起步较晚但发展迅速,多项功能持续发力。

我国虚拟电厂政策发展历程

2015年

《关于促进智能电网发展的指导意见》提出“依托虚拟电厂等重点领域的商业模式创新”。

2016年

《关于推进“互联网+”智慧能源发展的指导意见》强调“逐步培育虚拟电厂、负荷集成商等新型市场主体”,初步发展虚拟电厂商业模式、培育虚拟电厂新型市场主体。

2021年

国家能源局发布《电力辅助服务管理办法》,表明“电力用户可与虚拟电厂签订委托代理协议,参与电力辅助服务”,明确了虚拟电厂在电力辅助服务方向的作用。

2022年

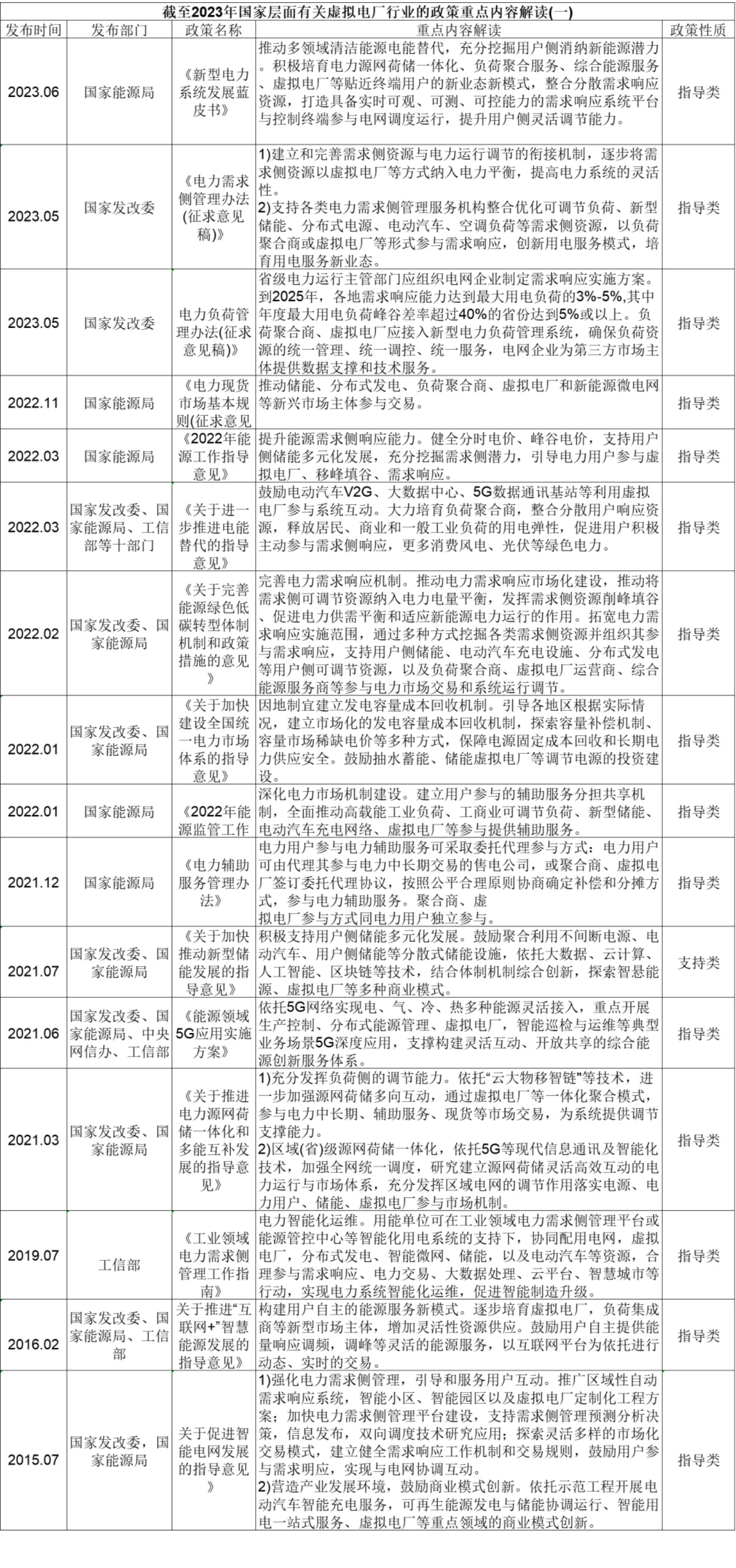

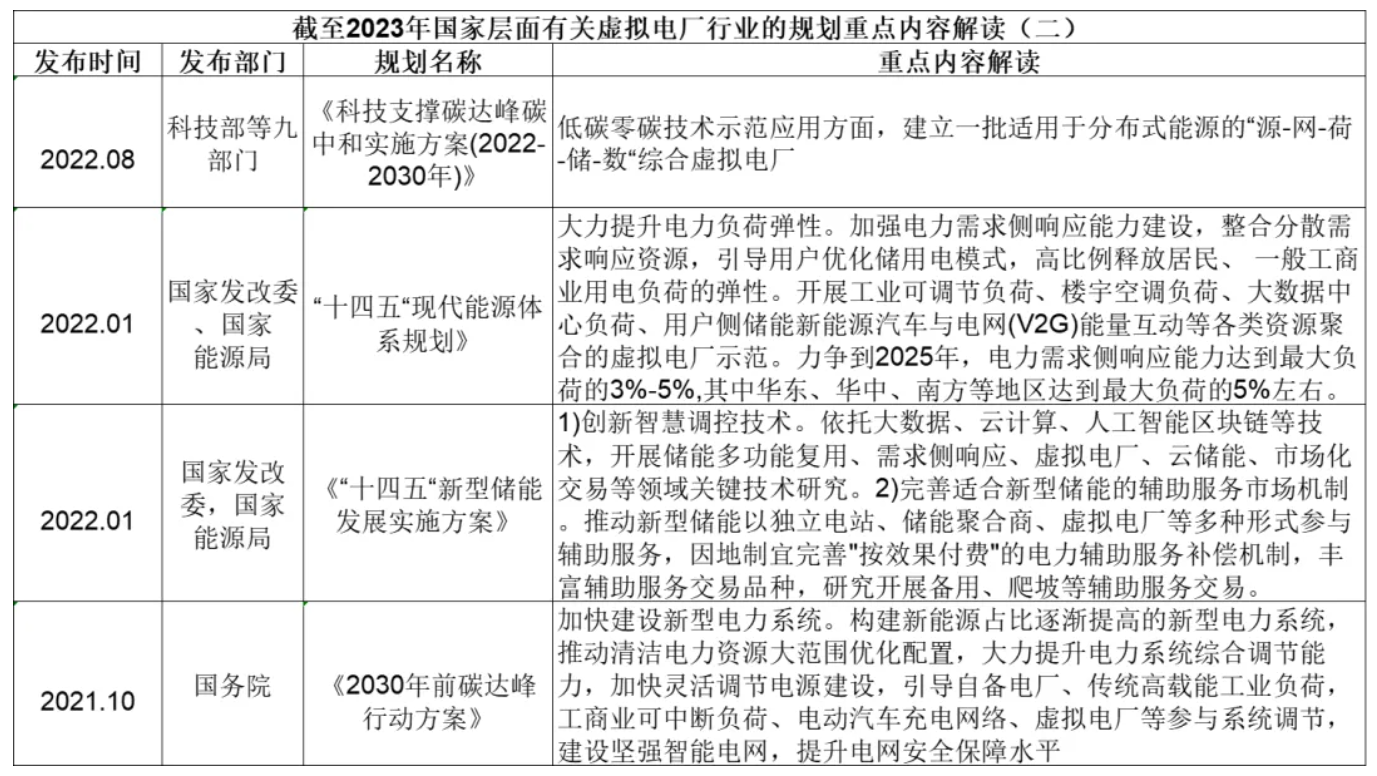

国家发改委、国家能源局发布《“十四五”现代能源体系规划》,强调加强电力需求侧响应能力建设,力争到2025年,电力需求侧响应能力达到最大负荷的3%-5%;2023年,国家发改委发布《电力需求侧管理办法(征求意见稿)》,加码电力需求响应能力的量化目标,重点发挥虚拟电厂需求响应的能力。

近几年,虚拟电厂行业政策密集发布,国家发改委、能源局在新型储能、电力市场体系、电力现货市场、需求侧管理、新型电力系统等政策中,均明确支持虚拟电厂发展。虚拟电厂作为促进新能源消纳的重要环节和电力商业模式创新的重要形式,后续政策支持力度有望持续加大。

2022年1月,国家发改委、国家能源局联合发布《“十四五”现代能源体系规划》,明确提出“力争到2025年,电力需求侧响应能力达到最大负荷的3%-5%,其中华东、华中、南方等地区达到最大负荷的5%左右”,首次在国家级能源规划层面提出需求侧响应能力的量化目标。虚拟电厂作为需求侧响应主体,将成为电力需求侧响应能力建设的重点内容,有望充分受益。

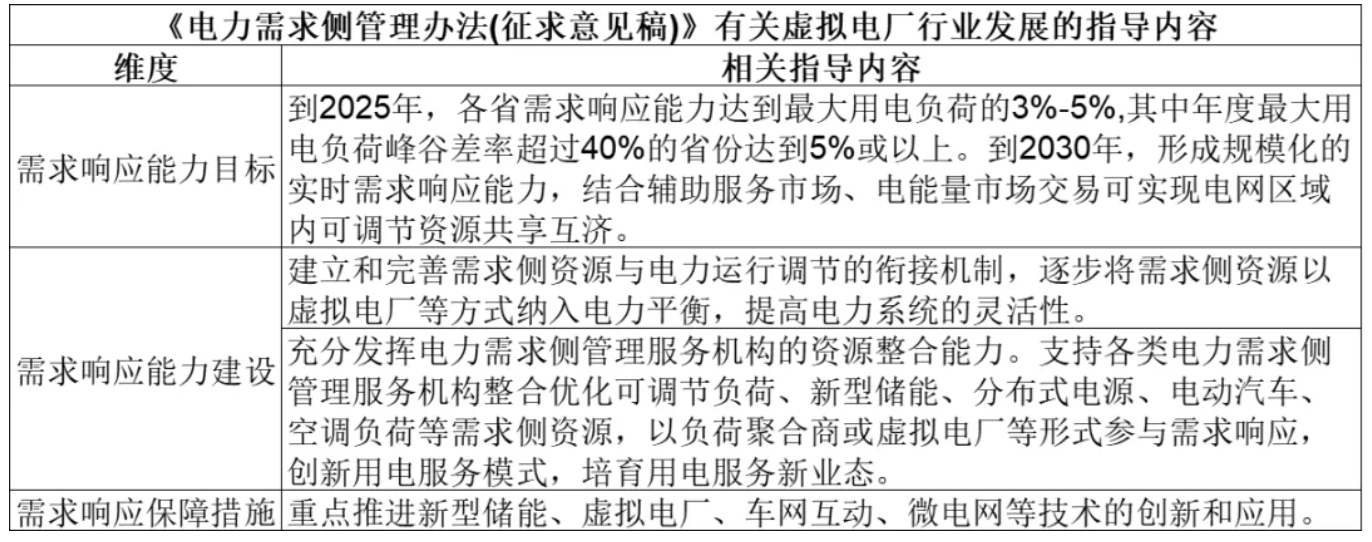

2023年5月,国家发改委发布《电力需求侧管理办法(征求意见稿)》,对需求侧响应能力的量化目标进行加码,提出“到2025年,各省需求响应能力达到最大用电负荷的3%-5%,其中年度最大用电负荷峰谷差率超过40%的省份达到5%或以上”,并且强调将需求侧资源以虚拟电厂等方式纳入电力平衡、以负荷聚合商或虚拟电厂等形式参与需求响应,将带动虚拟电厂行业发展。

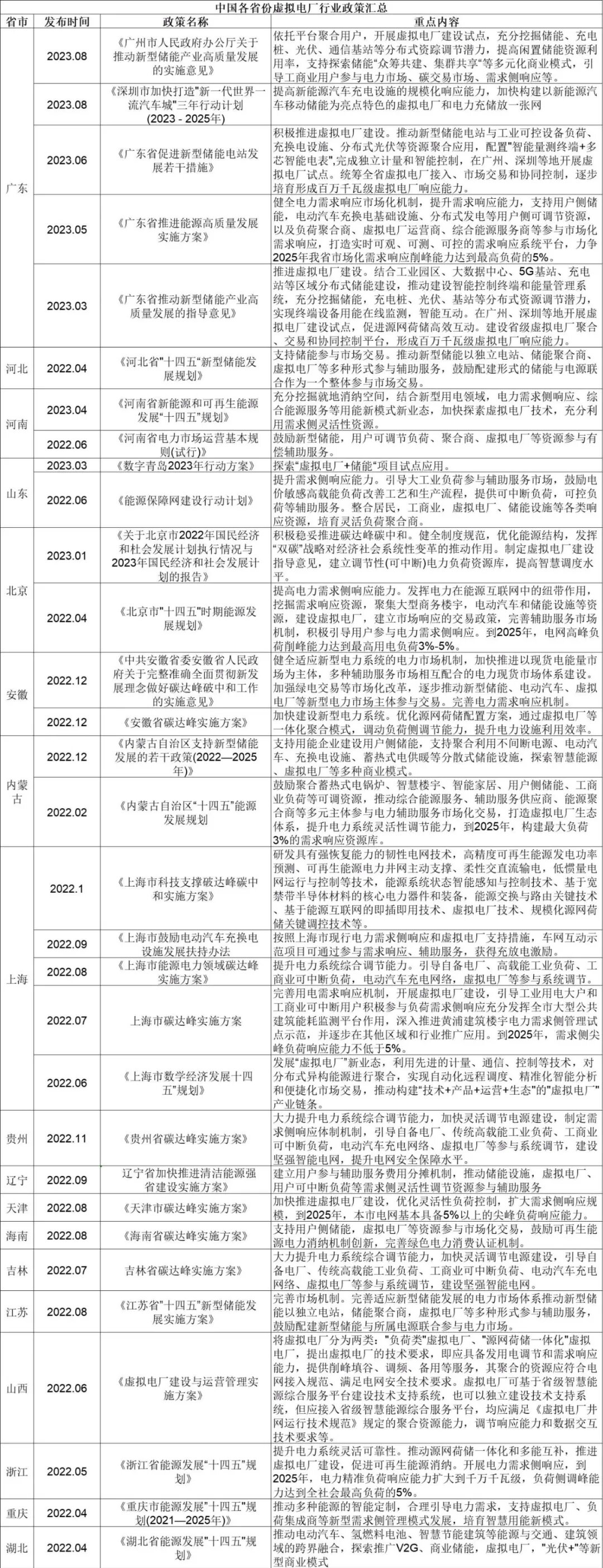

31省市虚拟电厂行业政策汇总

随着国家大力支持虚拟电厂建设的方向逐渐明朗,省市级层面的虚拟电厂政策也陆续发布。其中,广东和上海在新型储能、电动汽车充换电以及碳达峰等政策中多次明确提到“积极推进虚拟电厂建设”,多省市的《碳达峰实施方案》以及《能源发展“十四五”规划》也从新型电力系统建设、需求侧响应等方面支持虚拟电厂发展,山西则发布《虚拟电厂建设与运营管理实施方案》专项政策,将虚拟电厂分为“负荷类”虚拟电厂和“源网荷储一体化”虚拟电厂两大类,分别从运营管理和并网运行两方面对省内虚拟电厂进行规范。

《“十四五”现代能源体系规划》《电力需求侧管理办法(征求意见稿)》等国家政策均提出推进虚拟电厂建设。基于此,各省市也纷纷推出虚拟电厂相关政策规划,上海提出“开展虚拟电厂建设,到2025年,需求侧尖峰负荷响应能力不低于5%”,浙江明确“推进虚拟电厂建设,到2025年,电力精准负荷响应能力扩大到千万千瓦级,负荷侧调峰能力达到全社会最高负荷的5%”,天津也表示“加快推进虚拟电厂建设,到2025年,本市电网基本具备5%以上的尖峰负荷响应能力”,其他省市也在虚拟电厂参与系统调节、推广虚拟电厂新兴商业模式、虚拟电厂参与辅助服务等方面提出相关政策规划。

碳索储能网 https://cn.solarbe.com/news/20240408/87943.html