经济领域中,企业进入不同市场存在次序优势。提前进入的企业可先一步获得更多市场份额,占据先发优势,稍晚进入的企业则有望通过“搭便车”降低成本,占据后发优势。

尤其是系统集成商,后发优势并不足以支撑他们更好发展。今年以来,随着集采/框采成为储能采购主流,后进入市场的储能玩家也感受到了压力。

集采/框采成大势

所谓集采是指,采购方将采购目录内的货物、工程、服务集中采购。相比分散采购,集采形成的数量优势有助于采购方降低成本,筛选供应商,建立供应商体系。

所谓框采,即框架协议采购,是一种采购方式,旨在通过签订框架协议来规范和简化后续的采购过程。相比于集采,框采更注重效率和灵活性。

当前,储能领域掀起集采/框采浪潮主要在于市场需求爆发。

据碳索储能网不完全统计,2024年上半年,全国22省有效储能投资备案(不含未审核通过的项目)5749起,总规模约132.978GW/465.903GWh,对应投资总额超3736亿元。按月份看,4月与5月成储能项目备案高峰,两月备案项目容量规模均超34GWh。

另据国家能源局数据,截至2024年上半年,全国已建成投运新型储能项目累计装机规模达4444万千瓦/9906万千瓦时,较2023年底增长超过40%。按应用场景划分,国内储能需求主要集中新能源配储与电源侧储能。国家能源局数据显示,今年上半年国内独立储能、共享储能装机占比45.3%,新能源配建储能装机占比42.8%,其他应用场景占比11.9%。

众所周知,国内拥有项目开发能力的业主,以及实力雄厚的中标单位高度集中。因此,更具性价比、更为灵活的集采/框采也成为他们的首选。

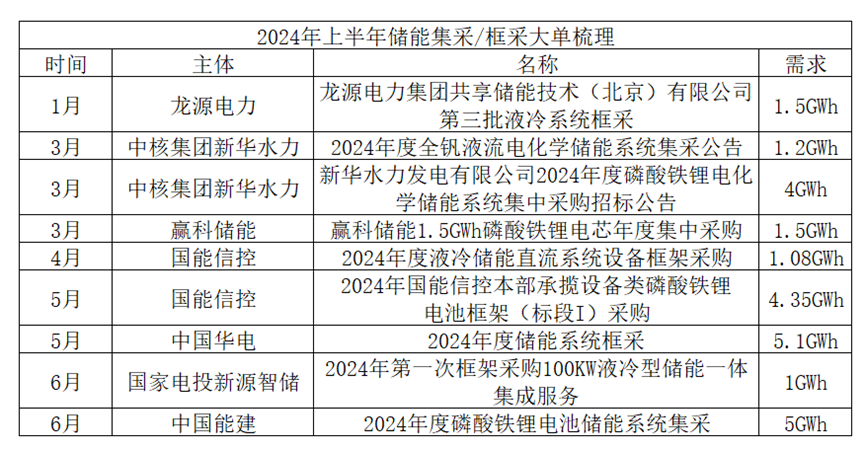

据碳索储能网梳理,今年上半年,包括龙源电力、中核集团新华水力、国能信控等在内的企业,均发布了大手笔的集采/框采。比如,今年1月,中核集团新华水力便相继发布了2024年度全钒液流电化学储能系统集采与磷酸铁锂电化学储能系统集采公告。

进入下半年,大业主的集采/框采订单并未间断。7月1日,中国电气装备发布储能电池及储能PCS等集中采购,其中储能电池采购规模高达14.54GWh,刷新国内储能集采纪录。

8月13日,中国大唐集团有限公司也发布了2024-2025年度磷酸铁锂电池储能系统招标公告,预计采购总容量为4GWh。

那么,集采/框采又会给投标人产生哪些影响呢?

应对内卷的选择

站在投标人角度看,集采/框采首先抬高了竞争门槛。

以集采为例,一般来说,招标方会对投标人资格做出限制。具体包括通用资格条件、专项资格条件。其中,通用资格条件包括财务资格、信用情况等企业经营要求,专项资格条件则包括自主研发能力要求、项目业绩要求等企业实力要求。

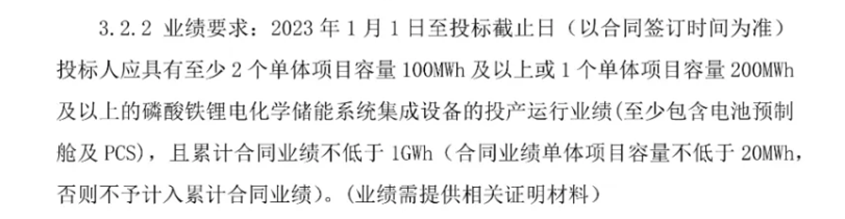

以大唐近期发布的2024-2025年度磷酸铁锂电池储能系统招标公告为例,大唐除在通用资格条件中明确投标人需具有独立法人资格、没有处于被责令停产、停业或进入破产程序外,还在专项资格条件中明确投标人需具有PCS、BMS、EMS等器件自研、生产能力。在专项资格条件中明确投标人需提供累计合同业绩不低于1GWh(合同业绩单体项目容量低于20MWh不计入累计合同业绩)的证明材料。

对于起步较晚的储能系统集成商来说,器件自研能力与累计业绩指标,无疑成为阻挡他们竞标大单的门槛。相比之下,那些较早进入市场的储能玩家,他们所拥有的先发优势便显现出来。

更深一度看,后进入市场的储能玩家,难处不止上述门槛,还有白热化的市场竞争。碳索储能网注意到,无数后进入市场的储能玩家,大都怀揣信心乘兴而来,但很快便遭遇发展瓶颈。

据企查查数据,截至目前,经营范围涉及储能的企业高达223407家。如此多的参与者加剧了产品同质化与价格战,令储能市场从红海变为血海。

以价格战为例,7月31日,中能建发布2024年度磷酸铁锂电池储能系统集中采购项目中标候选人公示。其中,0.5C(2小时系统)标包最低报价为0.5元/Wh,而0.25C(4小时系统)标包最低报价则跌破0.5元/Wh关口,至0.487元/Wh。要知道,今年年初的储能系统的平均单价还高达0.9元/Wh.

平心而论,储能系统价格下降虽与锂电芯价格走低有关,但本质上看,搭便车的低价对后进入市场的玩家而言也不是好消息。具体看,选择跟牌意味着他们的回本时间延长或亏本赚吆喝,选择不跟牌则有可能遭市场淘汰,可谓进退维谷。

那么,之后进入市场的储能玩家又该如何应对呢?

在碳索储能网看来,后发储能企业要想跨过门槛,留在牌桌,当务之急是加码产品研发,打造差异化优势。

除此之外,后进入市场的储能玩家还应慎重选择市场。相比集采/框采频现的新能源配储市场,后进玩家不妨关注工商业储能、户用储能等用户侧市场。

碳索储能网认为,所谓后发优势其实只有一个,那便是后入玩家有选择跟不跟的自由。

(本文系个人观点,仅供参考)

碳索储能网 https://cn.solarbe.com/news/20240817/90132.html