“目前,储能电站容量,往外出租的情况怎么样了?”

当我们把问题抛给业内人士、储能电站相关工作人员时,得到的反馈,忧大于喜。

我们总共沟通了6位行业人士,他们分别来自电力设计院、电力央企、地方国企、知名能源民企、民企,分布在山西、江苏、蒙西、河南等地。其中,还有人专门负责容量的对外租赁。

大家反馈如下:

“形势不容乐观,内卷的厉害。主要是风光项目少。”一位来自江苏的人士表示。他们是一家当地大型国企,投建了储能电站。

“我们到现在还没租出去。租赁难。建设新能源的集团,大部分自己投了电站。我们等着调峰。”这座电站也在江苏,由当地的知名能源民企投建。

“我们投建的独立储能,主要租给我们内部,有多余的容量考虑往外租。”一位来自某电力央企,负责储能电站开发的人士这样反馈。

“今年6月,山西出了文件,电力供大于需的时候,限制未配储的电站出力。近期来找我们咨询(容量租赁)的新能源场站越来越多了。”这是一位在山西投建了独立储能电站的私企老板给到的反馈。

“租赁指导价是200元/kWh·年,现在也就是70元/kWh·年。”这位人士来自某电力建设巨头河南分公司。

“蒙西地区还没开放租赁,主要靠现货和辅助服务。蒙东地区有租赁,也不是很好租。”来自内蒙古电力的一位人士表示。

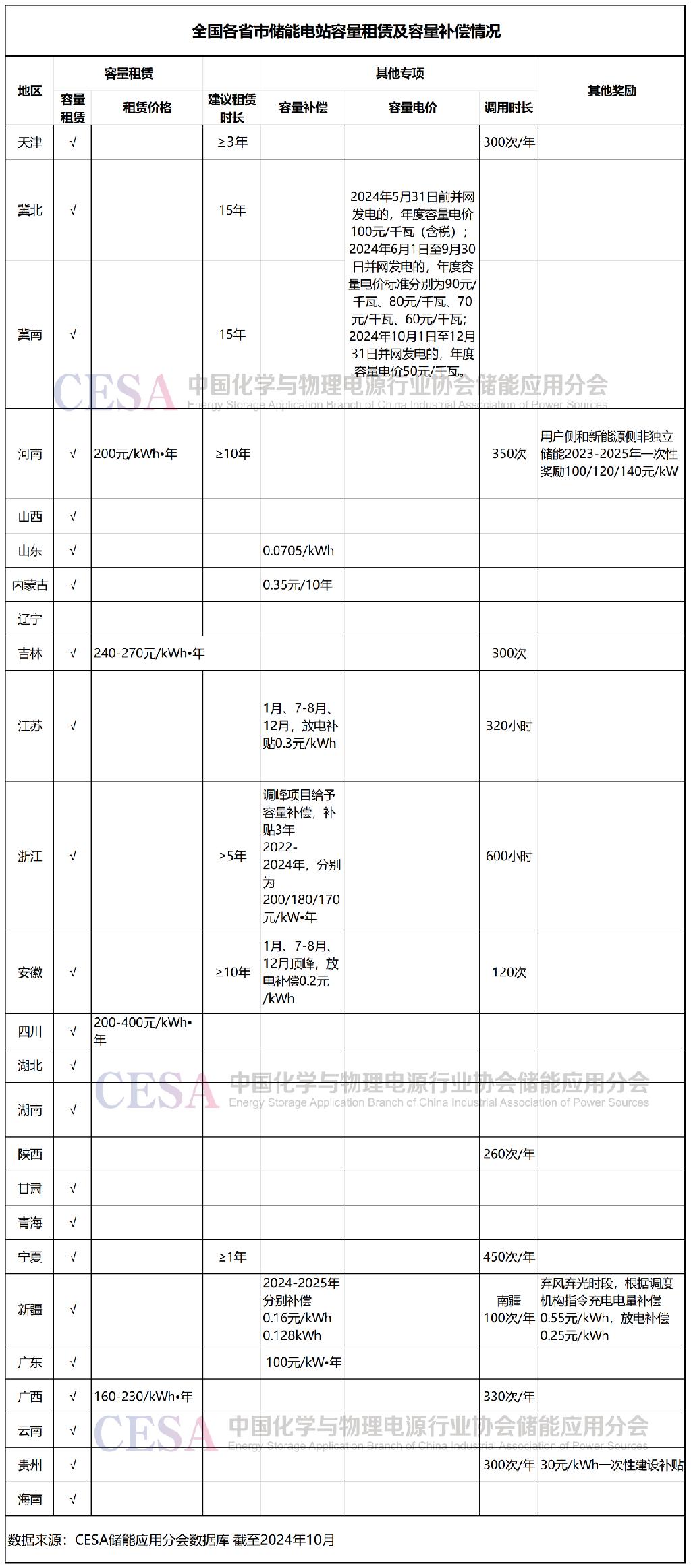

大家都知道,容量租赁是独立储能电站主要的盈利方式之一。在电力现货尚未落地的地区。租赁更是主要的盈利方式。

对外租赁难是个老话题。近期,山东广播电视台《问政山东》第177期节目直播中,再度谈到了储能租赁难的问题,引发关注。那我们来看看容量租赁到底难在哪儿。

储能容量租赁难在哪儿

要谈容量租赁,我们先来回顾下这一盈利方式的由来。

我国储能产业发展,特别是大储,主要由新能源配储驱动。根据CESA储能应用分会统计,我国已有26个省/自治区/直辖市提出配储要求。配储比例大多在10%、15%、20%,时长要求为2h、4h。涉及海上风电/光伏、陆上风电/光伏等场景、分布式光伏、源网荷储一体化项目等。

此前,新能源所需配建的储能,主要由新能源场站自己投建。2022年,独立共享储能开始发展,这被视作商业模式的重大突破,可以实现储能资源市场化配置,提升储能电站的盈利能力。

目前,全国各地都鼓励通过容量租赁的方式来满足配储要求,而且可以在省内跨地市租赁,要求与新能源场站建设同步推进和完成。

可以说,以上市场环境,都为储能电站的容量租赁创造了比较好的发展条件。

但整体看,储能容量租赁市场还处于早期阶段,供需双方的匹配还在摸索和尝试。

根据我们了解到的情况,储能容量租赁难,主要有两点:一是供需双方信息不透明,不对称;二是租赁价格低。

先看第一个问题。

《问政山东》栏目中,某储能电站工作人员表示,对于容量租赁,其实就是通过关系,认识的人相互之间介绍,或者关系好的企业领导之间交流。其实就是信息上并不畅通。

来源:山东广播电视台闪电视频。

栏目中,记者还找到了莘县发展和改革局,负责新能源项目的工作人员也表示,储能容量租赁市场不够公开透明,他也只能通过个人关系来帮忙牵线搭桥。具体以什么价格、什么形式租赁,企业双方去谈。

当然,针对租赁信息不透明的问题,各地都在尝试打破这一障碍,只是仍需时日。

河南走在了全国前列。今年2月,国网河南省电力公司打造的河南储能容量交易平台正式投运。全省并网投产的独立储能电站全部通过平台发布租赁需求。

江苏的做法是,当地发改委定期在官网发布储能电站租赁联系方式。山东也在筹备依托山东电力交易中心建设对接平台。

再来看第二个问题。就是租赁价格。

很多地区发改委,都针对容量租赁提出了指导价格,建议了租赁年限,基本在5-15年。但是实际租赁价格普遍偏低,而且期限较短。

对新能源电站业主来说,租赁价格高低,他们心里有杆称,就是储能电站的建设成本。

上述河南人士透露,发改委提出租赁指导价格的时候,会参考当时的建设成本。但这一年来,储能电站成本已经大幅下降,所以,租赁很难要上价。”

我们还留意到,今年5月,湖南某风电场发布储能容量租赁招标公告,限价为40元/kWh·年。

还有一个情况,就是新能源场站和储能电站开发商,往往是同一批业主,都是“五大六小两建”。很大程度上,他们会首先租赁自己的储能电站来满足配储要求。

那对于一些投建储能场站的第三方厂商,多少就有些尴尬了。

越来越严格的配储要求

储能、风光新能源的建设规划,都由当地的发改委批复。

到底要建多少储能,如果从最简单的逻辑出发,就是要参照风电、光伏建设规模及其配储指标,大概可以估算出来。那租赁供需双方大致上是相互匹配的。

各地市发改委规划储能建设规模时,是否像我们提到的逻辑一样,目前还没有问到相关信息。

阶段性的供给过剩情况也存在。上述两座江苏储能电站都反馈租赁难,与江苏地区储能爆发存在一定关系。今年上半年,江苏跑到了新增装机全国第一的位置。

还有业内人士,跟我们提到了储能容量租赁难的另一个原因,就是新能源场站的租赁意愿不强。

目前,虽然大多数省市提出新能源配储的具体要求,但各地对是否配储的考核惩罚标准还不明确。但整体上看,还是越来越严格了。

山西老板向我们介绍了最新情况:山西电网调度有一个发电场站梯次名单。在发电量超过用电负荷较大的时候,调度可以限制名单中排名靠后的场站出力。而这些场站大多是承诺配储但还没配储的平价项目。“像晋北新能源聚集较多的地区,每年可能限制几十甚至上百小时。”

我们也留意到,今年7月底,宁夏发改委发布《自治区发展改革委关于促进储能健康发展的通知(征求意见稿)》,强调严格执行弃电优先控制。

具体是指:2022年以后并网的新能源项目配储租赁到期后未续租的,视同不满足配储要求,不符合并网条件,在重新完成配储前暂停调用。2021年年底前并网的新能源项目,未配储或配储租赁到期后未续租的,在新能源消纳困难时优先弃电至装机容量的10%。

假想一下,如果对是否配储落实严格的惩罚标准,储能容量对外租赁变得容易。那就万事大吉了吗?远非如此。

经济性是一切要素流动的根本驱动力。现在,无论储能场站,还是新能源场站,都觉得有些尴尬和难受,主要问题就在于投入的成本回收难。

因此,我们应该站在系统的高度来看待当下的尴尬状态:除了容量租赁外,储能电站的盈利渠道,或者说是成本疏导方式,还是需要更丰富,更多元。

当下,由于电力市场机制不成熟,储能电站的盈利方式比较单一,所以容量租赁在盈利中的占比过高。现货市场、辅助服务、需求响应等各类电力市场政策也在完善,但业内还是希望来得更快一些。

容量电价是备受关注的话题之一。过去两年来,山东、河北、新疆、广东、浙江等地都出台了一些容量电价相关的政策。但业内人士呼吁建立长效机制。

同样是新型电力系统的重要调节资源,煤电和抽水蓄能都已经出台了相关政策。

2023年5月,国家发改委发布《关于抽水蓄能电站容量电价及有关事项的通知》,确定了48座抽水蓄能电站的容量电价,每千瓦从280多元到将近700元不等。

同年11月,国家发改委、国家能源局发布《关于建立煤电容量电价机制的通知》。煤电由单一制电价调整为两部制电价,也就是电量电价和容量电价两部分。大部分省市煤电容量电价为100元/kW·年,还有部分地区为165元/kW·年。

碳索储能网 https://cn.solarbe.com/news/20241025/90908.html