备受行业关注的特斯拉上海储能超级工厂终于迎来投产。工厂主要产品为特斯拉超大型电化学商用储能系统Megapack,预计年产能将达1万台,储能规模近40GWh。

2月11日上午,投产仪式在上海临港举行。首台超大型商用电化学储能系统Megapack从上海储能超级工厂成功下线,标志着特斯拉在华业务正式步入了新阶段。

可以说,特斯拉储能超级工厂的选址,是与上海地方政府的强绑定,也揭示了特斯拉内部的某种转型策略——产能上离中国更近一些,核心上离中国更远一些。

01 特斯拉中国第二座超级工厂!

2019年1月7日,特斯拉上海超级工厂开工,“当年开工、当年竣工、当年投产、当年上市”,最终以300天左右的工期让马斯克见识到了什么叫“中国速度”,足以使得一摊烂账去年还被火烧了的德国柏林工厂“自惭形秽”。

作为特斯拉成长史上绕不开的章节,一方面,中国上海超级工厂以唯一一个达成规划产能的地位使得美国本土的加州弗里蒙特超级工厂、得州奥斯汀超级工厂“汗颜”;另一方面,工厂所落座的上海临港也成为了马斯克“全球本地化生产”的试验田。

2018年,中国新能源车销量达到125.6万辆,占全球总体的六成以上。而特斯拉同期在中国注册量仅为13456辆,这是上海临港工厂建设最直接的动力。通过与中国供应链深度绑定,特斯拉以惊人的效率实现了Model 3和Model Y的量产,直接改写中国新能源车市场的竞争规则。

伴随上海工厂产能爬坡,特斯拉逐渐与中国强大的生产制造能力捆绑。2020年,上海工厂交付量达到14.9万辆,占特斯拉总产能的29.8%——2021年后,这个数字再也没有低于过50%。

图:特斯拉上海超级工厂

也许是强大的工业制造能力与本土市场实力深刻打动了马斯克。2024年5月23日,特斯拉在美国本土以外的首个储能超级工厂项目——特斯拉上海储能超级工厂正式在上海临港开工。

同年12月31日,特斯拉对外宣布,12月27日特斯拉上海储能超级工厂项目顺利通过竣工验收。从拿地到首台产品下线仅历时9个月,相比之前整车工厂的12个月再次提前3个月,再次刷新“特斯拉速度”。

在今天的投产仪式上,临港新片区管委会高科处处长陆瑜介绍,特斯拉与临港的二次合作,是对临港营商环境的深度认可。此次在与特斯拉上海储能超级工厂项目的合作中,临港不再只是快速响应,而是主动参与项目进程,主动为企业设计整个建设计划,对拿地到施工的所有中间环节的一一梳理,才实现了“特斯拉速度”的再次刷新。

显然,政策红利是马斯克再度落子上海的重要原因之一。

可以说,上海临港新片区的政策优势与特斯拉的野心不谋而合。作为中国首个自由贸易试验区,临港在跨境数据流动、税收优惠、外资准入等方面拥有特殊政策。对特斯拉而言,这意味着两点核心利益:

一是供应链自主权,临港允许特斯拉建立独立的储能产业链,规避美国对华技术出口限制。二是离岸金融便利,通过上海自贸账户体系,特斯拉足以灵活调配全球资金,支撑其储能业务的全球化布局。

与汽车工厂追求规模效应不同,储能工厂更强调技术壁垒和系统集成能力。特斯拉甚至在此引入了全流程垂直整合模式:从电芯生产到BMS,再到能源管理软件,全部由特斯拉自主把控。

更深层的逻辑在于,特斯拉试图将储能业务打造成“去中国化”程度更高的产品线。与电动车依赖宁德时代等本土供应商不同,Megapack的磷酸铁锂电池由特斯拉自主研发,核心专利完全掌握在自己手中——这或许解释了为何马斯克敢将储能工厂放在中国,却不必担心“技术外溢”。

同样,从特斯拉公司能源与充电业务副总裁麦克·斯耐德的部分发言中也能感受出端倪。他说:“我们致力于打造能源产品与电动车协同,来实现我们的愿景:加速世界向可持续能源的转变。今天,我们在这里共同庆祝上海储能超级工厂投产,它将于本季度开始产能爬坡,助力特斯拉开拓更多市场。”

显然中国市场之“卷”吓坏了特斯拉高层。在美国卖上32万的Model 3后轮驱动版,在中国只能卖23万,

相较于首座上海超级工厂的落成,在第二座储能超级工厂的建制上,特斯拉明显选择了截然不同的路径——不要“降本”,只要“增值”。

02 同样卖储能,特斯拉凭啥贵一倍?

什么是 Megapack?

从外型上看,Megapack像一个白色集装箱,是典型的大储形态,最大重量超38吨,单个可以存储超过3900度电,相当于65辆Model3后轮驱动版的电池容量,也相当于一辆Model3后轮驱动版行驶超过3.9万公里。其单价高达数百万人民币,是典型的B端重资产产品。

不同于此前的家用储能产品,特斯拉于2019年推出了这款专用于工商业及公共事业的集成式能源存储解决方案。按创始人马斯克所言,一个Megapack 电池就拥有高达3MWh的存储容量和1.5MW的换流器,完全能够取代污染严重、效率低下的发电厂。

2021年,苹果花费用超5000万美元找特斯拉购买了85个Megapack,装机规模达240GWh,足够7000个家庭使用一天。如今,苹果位于库比提诺的总部——Apple Park,正是由这些Megapack供电。

2023年,特斯拉在一代的基础上推出了Megapack 2XL,体积变大近 20%,还换用了与特斯拉汽车相同的散热组件,更加便于生产和安装。

本次与特斯拉有合作的临港集团还在去年与特斯拉完成了中国首批Megapack的签约,一共买了8台。据临港绿创公司副总经理邓浩强介绍,这批 Megapack 主要用于临港IDC数据中心。

图:IDC数据中心

不同于国内储能厂商逐渐陷入低价竞争的泥潭,特斯拉储能系统走的一向是“中高端”定位路线。

特斯拉官网显示,一套3.9MWh的Megapack不包安装不含税的售价为1028580美元,约合人民币750.73万元,约为1.92元/Wh。是国内大储系统平均报价的三倍左右。也正因如此,特斯拉储能业务利润空间极高,财报显示,2024年特斯拉储能业务毛利率达26.2%。

为啥特斯拉的储能这么贵?

据介绍,特斯拉的储能技术并非简单的电池堆叠,而是以汽车级标准重构能源系统。以Megapack为例,其电芯采用“无模块化”设计,能量密度比行业平均水平高出15%;散热系统借鉴了Model S的液冷方案,循环寿命突破8000次。更关键的是,特斯拉在BMS中植入了自研AI算法,可实时预测电池衰减轨迹,将系统效率提升至92%。

但技术绝对不是特斯拉溢价的唯一原因,毕竟国内储能企业的技术也“遥遥领先”。

一个客观的原因是Megapack的生产成本很高。

高到什么程度呢?与其在储能领域的“冤家对头”阳光电源相比,特斯拉单位Wh价格要贵上一倍还多。然而,反常识的是,阳光电源的毛利率接近特斯拉的两倍。

可以说,特斯拉急于布局上海储能超级工厂很大程度上就是为了解决这个“痛点”。

而溢价的部分,大多来自其软件生态与品牌效应。一方面,通过Powerwall和Solar Roof的联动,特斯拉构建了从发电、储电到用电的闭环体系。企业用户购买Megapack后,可无缝接入特斯拉的虚拟电厂网络,参与电网调峰、绿电交易等高附加值服务。这种“硬件+服务”模式,让特斯拉的储能系统从单纯设备升级为能源资产运营平台。

另一方面,在欧美市场,特斯拉储能设备已成为高端项目的标配。谷歌数据中心、亚马逊仓库、甚至美国国防部的微电网项目,均选择Megapack作为核心储能方案。这种“标杆效应”在中国同样奏效——当地方政府需要打造碳中和示范园区时,Logo本身就是一张可信度背书。

03 特斯拉,会是条合格的鲶鱼吗?

2025年1月30日,特斯拉发布2024年报,其储能业务成绩斐然,成为财报中的一大亮点。

财报显示,2024 年特斯拉储能业务实现营收100.9亿美元,同比大幅增长67% 。从季度数据来看,第四季度储能及发电业务总营收30.61亿美元,同比增长113%,创历史新高。充分体现了特斯拉储能产品在市场上强大的竞争力和市场认可度。

从区域市场来看,美国市场是特斯拉储能业务的重要支撑。2024年前三季度美国储能装机量为25GWh,同比增长199%,旺盛的市场需求使得特斯拉储能业务在美国市场实现了量利齐升。

同时,特斯拉储能产品已遍布全球超过65个国家和地区,全球市场布局也在逐步推进。

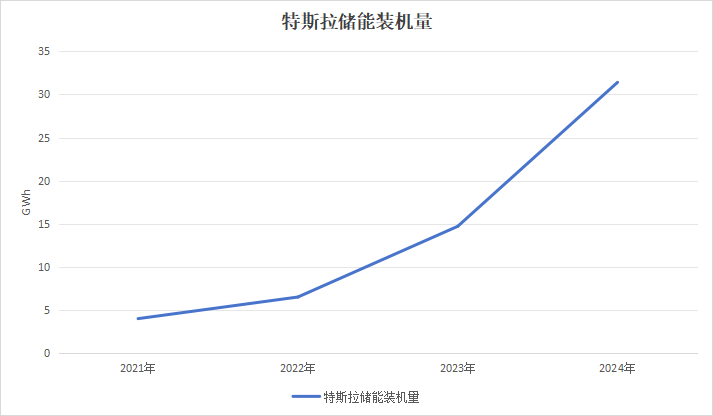

特斯拉储能装机(按年度分)

2024年8月的某一周时间内,全球储能最大订单纪录曾两度被刷新。

在阳光电源宣布与沙特ALGIHAZ成功签约7.8GWh全球最大储能项目的两天后,美国公司Intersect Power宣布,到2030年,特斯拉将为其提供15.3 GWh的电池储能系统,再度刷新全球纪录。

这起紧锣密鼓的“储能规模之最”之争,隐隐揭示了特斯拉与阳光电源之间微妙的竞争关系。

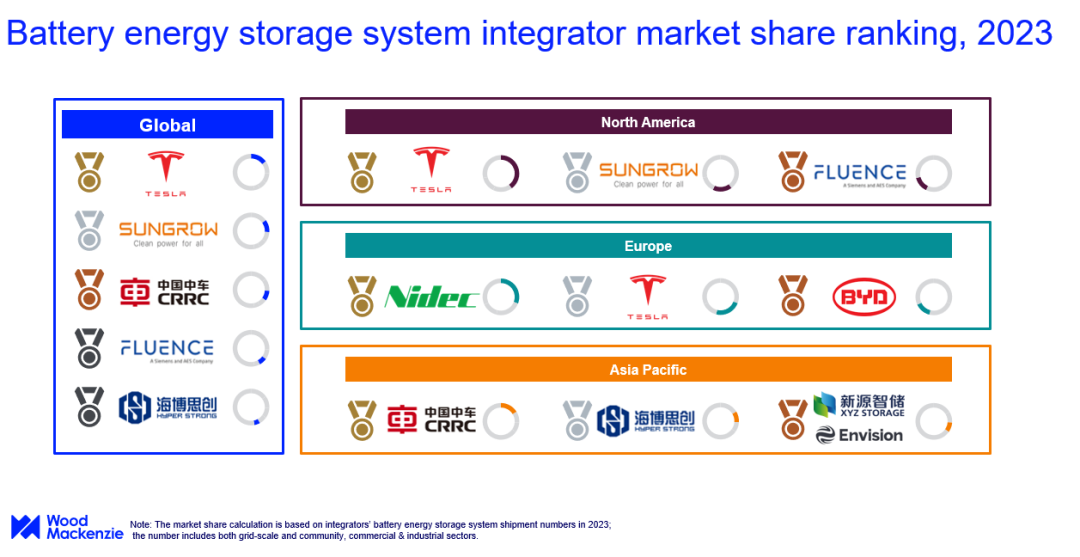

图:《2023年电池储能系统集成商市场份额排名》

去年8月8日,研究机构Wood Mackenzie公示《2023年电池储能系统集成商市场份额排名》。报告显示,特斯拉以15%的市场份额取代阳光电源,跃居第一。阳光电源、中国中车紧随其后,Fluence、海博思创挤进前五。

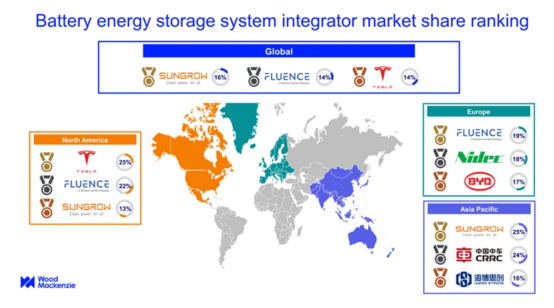

而前年出炉的《2022年电池储能系统集成商市场份额排名》则显示,阳光电源以16%的市场份额位列榜首,Fluence、特斯拉以14%的市场份额并列第二。

图:《2022年电池储能系统集成商市场份额排名》

对比二者,不难发现当前全球储能系统集成商市场集中度正在下降,越来越多的中企业挤进市场,期望分羹一杯。而对于早有准备的头部企业们来说,1%之差所折射出的,正是储能市场份额抢占之艰难与激烈。

傲视国内群雄的阳光电源与稳坐北美“铁王座”的特斯拉,疯狂撕咬海外大储市场的同时,注定也要在中国迎来一场“巅峰对决”。

碳索储能网 https://cn.solarbe.com/news/20250212/50000334.html