2025年春节刚过,新能源行业就迎来了历史性的改革!

2月9日,国家能源局发布了《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》。

政策的出台,如巨石投入平静湖面,激起千层浪。

此次新政明确提出“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。”这意味着实施多年的强制配储政策被叫停,新能源 “强制配储” 时代正式落幕。

不少人觉得,储能行业的“天塌了”!

但笔者认为,叫停强制配储,是对储能产业的重利好!

新能源电力全面入市,必将迎来储能产业的大规模健康有序的发展!

新能源强制配储叫停

储能行业迎来四大利好

对于储能行业来讲,叫停“新能源强制配储”完全改变了储能发展的原有模式,促使企业从新的角度思考储能布局。

那么,本次改革对行业将会产生哪些影响呢?

一、取消强制配储后,新能源企业可按需评估是否配置储能,降低前期建设成本,提高项目经济性和收益率,进而提升对新能源项目的投资积极性,释放企业在新能源领域的投资活力,促进新能源产业规模进一步扩大。

同时企业能依据自身发电情况、电网接入条件和市场需求等,灵活选择储能配置规模、类型和运营方式,还可选择租赁或购买储能服务,使储能系统与新能源项目更好匹配,提高整体运营效率。

不强制配储打破了原有储能项目与新能源项目的捆绑限制,不仅吸引了更多独立的储能投资主体进入市场。一些专业的储能运营企业、能源服务公司等可以更自主地建设和运营储能项目,参与电力市场交易,增加了市场的活力和竞争程度。

还为电池制造企业、电网设备供应商等相关产业的企业提供了新的投资方向。这些企业可以通过投资储能项目,将业务拓展到电力市场领域,分享电力市场改革带来的红利。

二、市场竞争将从依赖政策转向依靠技术、成本和服务等核心竞争力,具备技术优势、资金实力和良好服务的头部储能企业将脱颖而出,扩大市场份额,行业集中度有望提升,加速低质、低效企业的淘汰出局,优化储能行业的市场竞争格局。

对于新能源企业来讲,在新能源全面进入市场初期,新能源发电的效益可能会受到一定影响,但其可调度性差的特性依然存在,抵御风险的能力相对较弱。差价结算机制通过 “多退少补” 的方式,平滑了新能源因出力波动导致的收入波动,稳定了企业长期收益预期,降低了投资风险。在新能源全面入市后需要通过技术创新、管理优化来降低成本,淘汰低效产能,促进产业升级。

独立储能电站和共享储能模式将更受重视,第三方可投资建设大型储能电站,为多个新能源项目提供服务,实现储能资源的共享和优化配置。虚拟电厂等创新模式也将加速发展,通过聚合分布式储能参与电力市场交易,提升储能的整体收益和利用效率。

三、储能作为电力系统的重要调节资源,取消强制配储后,其将以更市场化、更灵活的方式参与电力系统运行,通过削峰填谷、调频调压、备用等服务,有效平抑新能源发电的间歇性和波动性,增强电力系统的稳定性和灵活性。

届时,储能将不再局限于服务新能源,而是着眼于整个电力系统的平衡。储能需要根据电力系统的实时供需状况,在不同的发电资源和负荷之间进行灵活调节,无论是应对传统能源机组的出力变化,还是新能源的间歇性波动,都要发挥更广泛的平衡支撑作用。

储能参与电力市场的方式也可以更加多元化,不仅与电力现货市场、辅助服务市场等的融合将更加紧密。可以根据电力现货市场的实时电价波动,更加自由地制定充放电计划。在电价低谷时充电,电价高峰时放电,通过低买高卖获取差价收益。同时,也可以根据电网的实际需求,在系统需要增加或减少电力时,快速响应进行充放电操作,提供灵活的电力调节服务。

还将加强与传统火电、水电、核电等各类电源进行合作。例如,与火电联合运行,在火电机组启停过程中,利用储能快速填补电力缺口,提高机组的灵活性和经济性;与水电配合,在水电丰枯期调节中发挥作用,提高水资源的利用效率。

四、取消强制配储政策不仅可以打破新能源与储能之间的行政绑定,促进新能源、储能、电网等相关产业之间的协同发展,形成更加开放、公平、竞争的产业生态,推动整个能源产业链的优化升级,带动相关产业技术创新和经济增长。

还有利于降低新能源项目的建设和运营成本,加快新能源的开发和利用,提高新能源在能源结构中的占比,推动能源结构向清洁化、低碳化方向加速转型,助力实现“双碳”目标。

297.6GW的新能源指标

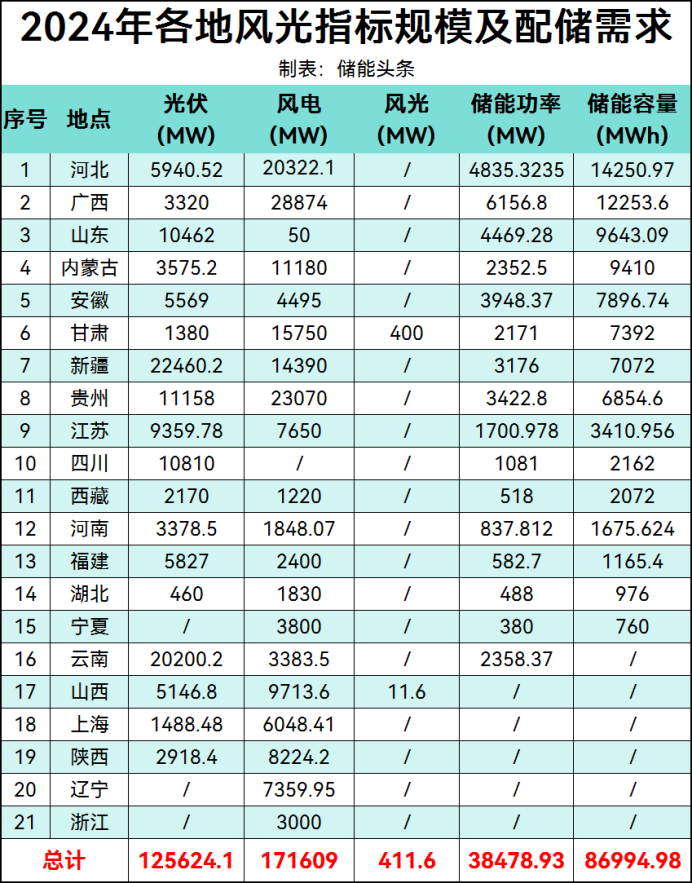

将带来38.48GW/86.99GWh储能需求

过去,配置储能成为解决新能源消纳难题的有效解决方法之一,部分地区采取了“强制配储”政策。

自2017年青海开启“强制配储”后,多地陆续出台类似政策,推动了储能产业规模快速增长。2021年以来,超过23个省区市提出新能源配储需求,配储比例要求多在10%-20%之间,配储时长要求多在2小时以上。

进入2024年,新能源配储的发展势头有增无减,据中关村储能产业技术联盟数据显示:2024年全国新增并网的4.60GW/111.63GWh储能项目中,按能量规模计算,新能源配储的规模占比达到了38%。

2024年,全国共有21个省/自治区发布新能源项目指标,其中有16个地区均提出了不同比例的配储要求。其中大多数地区仍是以10-25%的配储比例为主。

但山东和安徽由于新能源装机规模的不断增加,为了确保电网的安全稳定运行,

这两地的配储比例较高。山东多数配储比例为40%/2h,但个别项目配储比例高达80%。安徽市场化项目竞配过程中,各项目的配储比例平均值风电超过了40%,光伏超过了20%。

在时长方面,多数地区要求储能放电时长2小时,内蒙古、西藏维持4小时的时长需求。

据统计,2024年,全国21个省/自治区总计发布了297.6GW的新能源指标,共计将带来38.48GW/86.99GWh的储能需求。

从实际成效来看,新能源配储政策的确带来了储能市场的空前繁荣。在装机规模上,呈现出爆发式增长态势。但一配了之、配而不用等问题也随之而来。

在2024年4月,中国工程院院士舒印彪提到“新型储能利用率不高”的难题,并披露新能源强制配储项目平均利用率仅为17%。

中电联数据也显示,截至2024年6月,新能源配储的平均运行系数为0.09,平均利用系数为0.06,平均日等效充放电次数为0.31次。

新能源配储能利用率低下,意味着多数储能设施沦为沉没资产。取消强制配储能在一定程度上有助于解决新能源配储项目利用率不高的问题,但不能完全解决,还需要后续政策的引导和规划。

从“被动”走向“主动”

一切有迹可循

新能源配储从“被动”走向“主动”,一切都有迹可循。

2024年,各地的新能源配储政策出现了明显的变化。

2024年多地提升储能配置要求。目前各省配置比例5%-40%,时长1-4小时。山东、安徽以储能配置比例评选新能源项目,部分项目达50%-100%。新疆、内蒙要求4小时配置,强制配储占电源侧比重超80%。

部分地区还加大了对于未按期、足额配储的新能源项目惩罚力度。

2024年9月,青海电力市场管委会在《青海省新型储能参与电力市场交易方案》征求意见稿中明确,未按期、足额配储的新能源项目自并网之日起,对其辅助服务费用分摊设置3倍惩罚系数,同时在存在弃风弃光情况时“优先承担发电受限影响”。

一些地方开始弱化“强配储”,鼓励科学配储、按需配储。

2024年4月24日,国家能源局综合司就《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》公开征求意见,其中提到,科学安排储能建设,按需建设储能。根据电力系统需求,统筹各类调节资源建设,因地制宜推动各类型、多元化储能科学配置等关键内容。

5月29日,国务院印发《2024—2025年节能降碳行动方案》。其中,在“非化石能源消费提升行动”一则中提出,“科学合理确定新能源发展规模,在保证经济性前提下,资源条件较好地区的新能源利用率可降低至90%”。

从一些地方的最新政策看,也在有意弱化强配储。

2024年12月初,广西壮族自治区发展和改革委员会、广西壮族自治区能源局、广西壮族自治区农业农村厅发布《关于推进广西分散式风电开发建设的通知》,将分散式风电分为两类,并提出分散式风电项目遵照自愿原则配置储能。

四川发布《关于加快推动新型储能项目建设的通知(征求意见稿)》,提到“独立开发的新能源项目按要求配储,鼓励其他新能源项目合理配储”。

12月18日,河南省发展和改革委员会发布关于开展新能源配建储能转为独立储能工作的通知,已投运或在建的配建储能可按要求转为独立储能。

2025年1月,陕西省开启2025年风光项目竞配,确定2025年新增保障性并网风电和光伏发电项目建设规模共计1000万千瓦,根据评分指标,陕西省并未对新能源配置储能做出要求。

1月15日,上海市发改委发布《关于2024年度“风光同场”海上光伏项目竞争配置结果的公示》,国家电投、申能集团,获得1GW海上光伏项目。

要强调的是,取消强制新能源配储,并不意味着储能在新能源领域的重要性降低,相反,这一政策调整标志着行业发展进入更为理性、科学的新阶段。

储能的市场需求是存在的,取消强制新能源配储,是新能源产业发展的必然选择。它为行业发展松绑,使储能在新能源领域的发展摆脱行政束缚,基于市场需求与技术进步实现可持续发展。在这一过程中,新能源与储能将形成更加紧密、高效的协同关系,共同推动能源结构向清洁、低碳、安全、高效转型。

碳索储能网 https://cn.solarbe.com/news/20250213/50000369.html