据碳索储能网统计,2025年12月,全国储能项目并网规模达62.52GWh,创全年新高。

扫码获取全年并网数据

数据显示,2025年12月储能并网规模呈断崖式领先,较11月的11.56GWh,环比暴涨了441.01%。

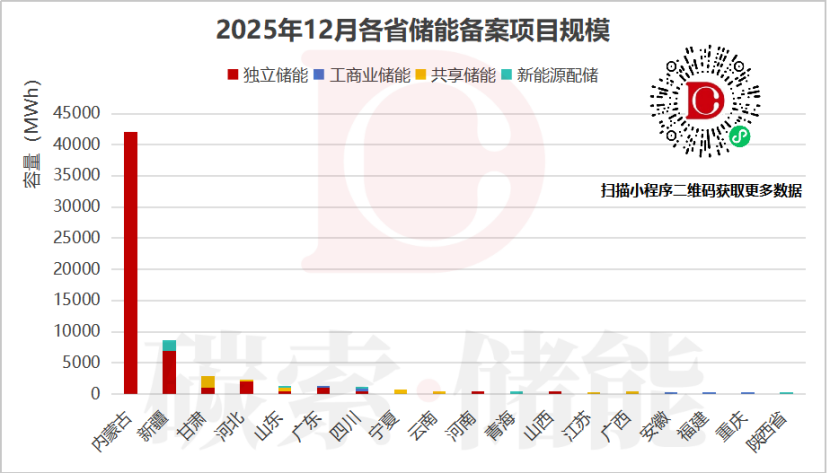

值得注意的是,并网规模并非均衡分布在各省,而是呈现极度的“单极集中”特征。

从各省并网规模分布来看,内蒙古12月并网的储能项目独占42GWh,总量占比67.74%,超过11月全国储能项目并网的总量的3倍。

内蒙古“并网热”由政策窗口收缩直接推动。内蒙古自治区能源局明确,对2025年6月底前开工、年底前投产的独立新型储能电站给予0.35元/千瓦时放电补偿,补偿期10年。2026年独立新型储能补偿标准下调至0.28元/千瓦时,且项目建成2年内不得变更投资主体,日内全容量充电不超过1.5次。

每千瓦时0.7元的容量补偿价差,促使存量项目赶在年底前并网。但是,对于投资方而言,虽然锁定了10年的稳定收益,但未来的“投资主体锁定”政策,也对其长期持有,并深度参与电力现货市场交易的能力提出了挑战。

新疆并网规模8.705GWh,位列第二梯队。其中新能源配储项目占比最大,规模1.825GWh。如由三峡集团建设的新疆吉木萨尔全钒液流储能电站,该项目规模200MW/1000MWh,时长5小时,技术路线采取全钒液流技术,可见长时、安全、耐久的储能技术正在获得央企巨头的实质性背书。

甘肃及河北位列第三梯队,并网规模2.9GWh,其中,共享储能占1.9GWh,包括民乐县二期350 MW/700 MWh独立储能电站、羊台山300 MW/1200 MWh独立共享储能电站等。

甘肃作为“西电东送” 的送端之一,是典型的新能源高占比、外送需求大。由网侧独立储能直接接入主干网,服务多个新能源电站与用户。相比分散式配套储能,共享模式的资产利用率与调节效率更高,更契合区域电网的集中调度需求。

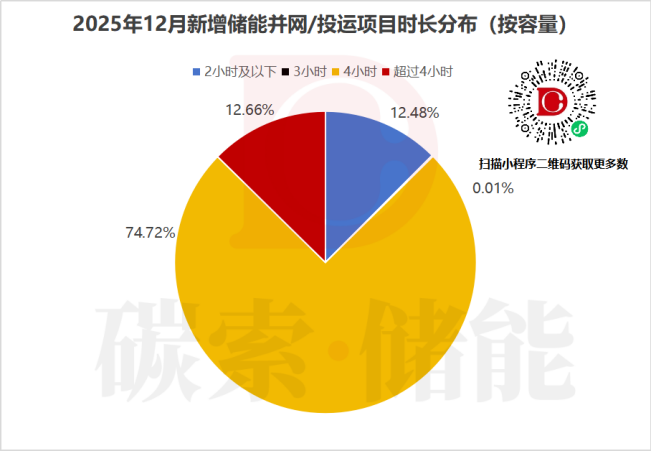

区域市场的差异化探索已见成效的同时,行业在储能时长方面也达成了共识。

12月的并网项目中,4小时储能已成为并网的主力,容量占比高达74.72%。

在4小时以上项目中,既有时长6小时,总规模超过3GWh的大型独立储能项目,如包头威俊50万千瓦/300万千瓦时电网侧独立储能示范项目,也有时长4.5小时的工商储项目,如安徽美顺新能源技术有限公司5.92兆瓦/27.164兆瓦时储能项目。可见技术迭代下,长时储能的配适应用场景已经不断完善。

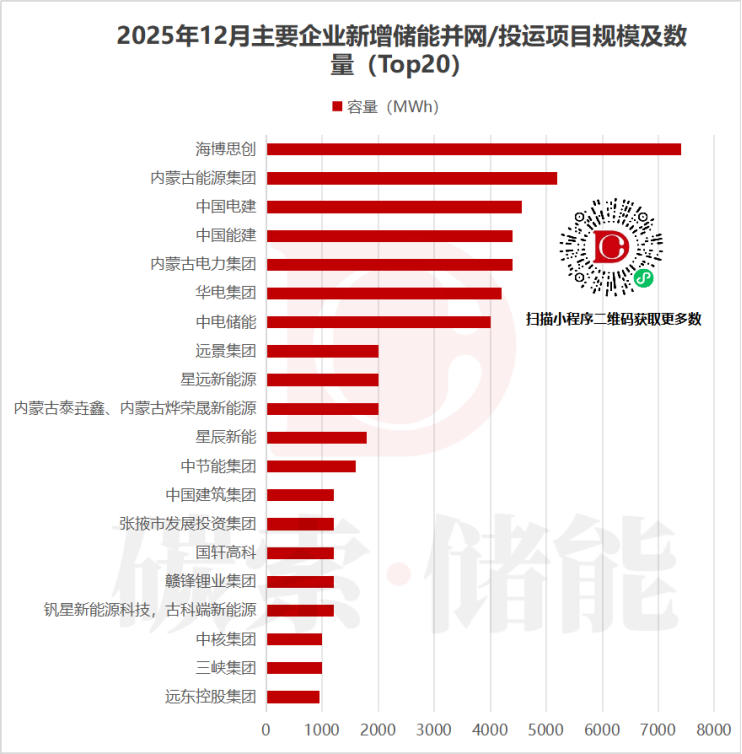

12月,海博思创新增储能并网/投运项目规模以绝对优势位居第一。TOP20榜单,也一改央国企“独大”的局面,远景、星远、星辰、国轩高科、赣锋锂业等企业纷纷上榜。

可以看出,海博思创的并网成绩,在于其对区域的精准布局。内蒙古作为风光大基地配套储能的核心区域,释放了大量电网侧独立储能需求,海博思创绑定了内蒙古多个超大型电网侧独立储能项目,如包头威俊、包头博汉等6小时长时储能项目,这些项目单体容量高达3GWh,直接推高了其并网规模。

技术路线上,完美契合当前长时储能的行业风口。海博思创搭建的储能系统不仅搭载587Ah大容量电芯,也配置其自主研发的第二代储能变流器(PCS),满足了长时放电场景下的高可靠性和高安全性要求。

碳索储能网 https://cn.solarbe.com/news/20260116/50017048.html