据碳索储能网统计,2025年,国内储能招投标市场稳步放量,全年储能招标规模404.26GWh,中标规模379.71GWh(统计周期2025年1月1日至2025年12月31日)。

实现规模突破性增长的同时,储能技术路线持续多元、时长配置不断优化,标志着国内储能产业正式步入高质量发展的规模化放量期。

招中标规模:再破纪录

2025年,国内储能招投标市场规模持续攀升、再创新高,充分彰显了储能产业强劲的发展活力与旺盛需求。

扫码或点击图片,获取全年招中标数据

全年月均30GWh的项目中标数据,充分体现了储能产业在“政策引导+市场自发”的双驱动下,进入“需求释放-供给跟进-项目落地-需求再升级”的良性循环,产业活力进一步彰显。

与此同时,储能产业链已形成成熟、高效的协作体系,能够快速适配规模化储能项目集中落地的市场需求,为中标规模的大幅增长提供了坚实保障。

区域分布:呈“西强东补”格局

从区域分布来看,2025年国内储能招投标市场形成了“西部主导、东部补充”的鲜明格局。这一格局的形成,本质上是不同区域资源禀赋与产业基础差异化的体现。

扫码或点击图片,获取全年招中标数据

在中标规模方面,内蒙古、新疆、山东位列前三。

内蒙古的项目落地效率在西部省份中尤为突出,依托当地丰富的风光资源,重点推进风光基地配套储能项目建设,如通辽市奈曼旗2025年新型储能专项行动50万千瓦/200万千瓦时电网侧储能项目、磴口100万千瓦/400万千瓦时电源侧独立储能项目等,均实现了规模化落地,助力当地新能源消纳;

新疆以42.55GWh的中标规模排名第二,大型新能源配储项目持续开工,如和田邦锦500MW/2000MWh构网型独立储能电站项目、阿克苏地区库车市500MW/2000MWh构网型独立储能项目,均为当地新能源消纳与电网稳定提供了关键支撑;

作为东部工业负荷中心,山东省中标规模达31.31GWh。从具体应用场景来看,山东省中标储能类型中,独立储能和共享储能各占一半。

头部领跑优势明显

从中标企业分布来看,2025年国内中标规模前十的企业,总中标规模31.6GWh,总量占比超10%,领先优势十分突出,形成了层次分明的竞争梯队,行业活力持续释放。

扫码或点击图片,获取全年招中标数据

在储能系统领域,中国中车以超11GWh的中标量遥遥领先,充分展现出在储能系统领域的强劲竞争力。海博思创、比亚迪紧随其后,位列第二梯队,中标量均突破6GWh。

特变电工、中国电气装备集团等企业,也凭借深厚的技术积累与完善的市场布局跻身前列;而宁德时代、阳光电源等行业龙头,同样在榜单中占据稳定位置。

值得关注的是,科陆电子与康晟佳智慧能源位列中标企业前茅,这两家家电“基因”深厚的新锐储能企业,凭借家电产业在成本管控、品质管控、大规模交付与渠道触达能力的核心优势,快速在储能赛道实现突围,成为行业内不可忽视的新生力量。

不同背景企业的同台竞技,既体现了储能行业的蓬勃活力,也预示着未来市场竞争将更趋激烈,技术迭代与资源整合能力将成为企业突围的关键。

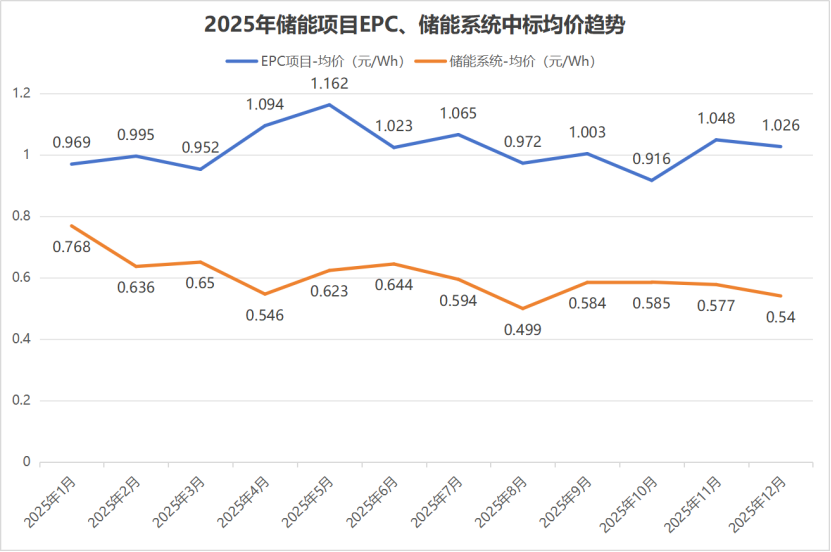

储能系统价格持续下探

2025年储能项目价格呈现鲜明的分化特征。具体来看,EPC项目中标均价波动较大,储能系统价格则持续下行,反映出产业不同环节的发展逻辑差异。

储能系统均价呈现清晰的震荡下行趋势:从年初的0.768元/Wh稳步降至年末的0.54元/Wh,8月更是探至0.499元/Wh的全年低点。

这一走势由多重因素的叠加影响:一是电池原材料(如锂、磷酸铁锂正极材料)价格回落,降低了核心成本;二是技术迭代加速(如大电芯、集成化设计)提升了生产效率;三是行业规模化效应凸显,头部企业通过产能扩张进一步摊薄单位成本。

与之形成对比的是,EPC项目均价全年波动幅度较大,在0.916元/Wh至1.162元/Wh区间震荡运行。5月达到全年峰值后虽逐步回落,但年末仍维持在1.026元/Wh的相对高位。

EPC价格波动在于工程建设环节的复杂性:不同区域的施工成本、人力成本差异较大;项目交付节奏受季节、政策审批等因素影响明显;供应链中辅材(如电缆、柜体)价格波动也会传导至EPC成本。

技术多元化,适配更多应用场景

在技术路线与项目时长上,2025年国内储能招投标市场呈现“一主多元、主流明晰”的特征,储能应用场景更加多元,匹配程度越发精准。

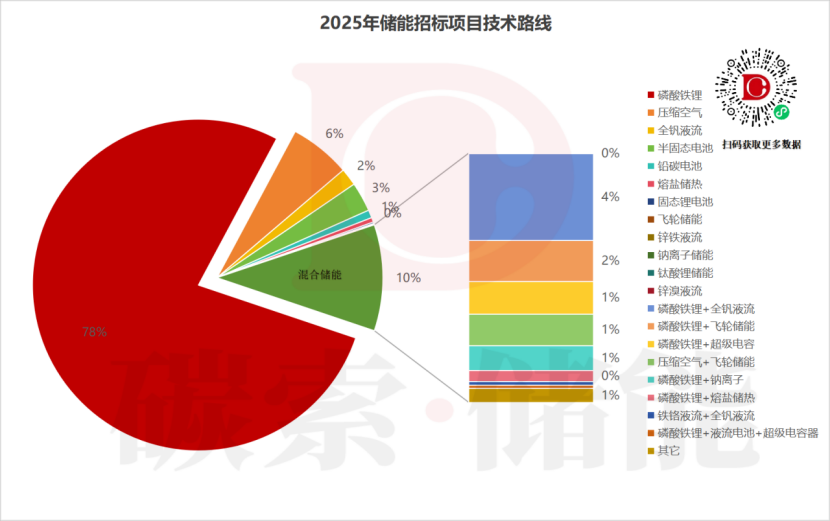

(一)技术路线:磷酸铁锂主导,多元技术细分突围

技术路线上,磷酸铁锂凭借安全可靠、循环寿命长、性价比高的核心优势,成为国内大型储能招中标的绝对主力,市场份额超78%。

2025年,314Ah大电芯的量产带来了显著的规模效应,头部企业磷酸铁锂储能系统成本已降至0.4元/Wh,进一步巩固了其在新能源配储、电网侧调峰等主流场景的主导地位。

在中标项目规模TOP10中,绝大多数项目仍采用磷酸铁锂技术。例如晋中富荣储能科技有限公司桥头800MW/1600MWh储能项目、南网储能公司科技公司宁夏中卫电池储能项目EPC总承包等,均依托磷酸铁锂技术实现了大规模能量存储与调峰需求。

与此同时,多元技术路线在细分场景实现突围。

压缩空气储能凭借长时储能、环保无污染的优势,在跨天调峰、偏远地区储能项目中崭露头角,如昆明安宁350MW压缩空气储能示范项目EPC总承包,2026年1月,该项目桩基工程开工,进入实质性建设阶段,预计于2027年投产;全钒液流储能则以寿命长、安全性高的特点,适配对储能系统稳定性要求极高的工业场景。

值得关注的是,混合储能项目占比达10%,通过“磷酸铁锂+其他技术”的组合模式,兼顾功率与能量需求,形成了“主力引领、多元补充”的技术发展格局。

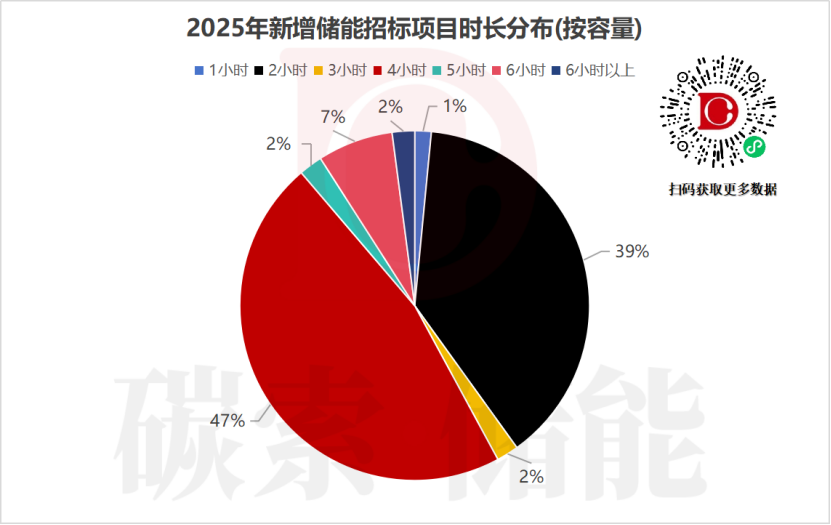

(二)项目时长:2小时与4小时成主流

项目时长配置上,2小时与4小时项目合计占比超85%,成为市场绝对主流,精准适配不同场景的需求:

- 4小时时长项目占比达47%,此类项目电芯占比高,随着电芯成本下降,整体降价空间更大,且能满足大规模新能源消纳的长时储能需求,成为风电、光伏基地配套储能项目的首选时长;

- 2小时时长项目占比达39%,此类项目兼顾功率与能量属性,应用场景更为广泛,既覆盖电网侧调峰、调频,也能满足工业用户备用电源需求,市场竞争最为充分,价格透明度也更高。

对于企业而言,技术迭代速度、资源整合能力与成本管控水平,将成为其在储能赛道持续突围、抢占先机的核心关键。

碳索储能网 https://cn.solarbe.com/news/20260130/50017788.html