从280Ah到3777Ah,涨了超过13倍。

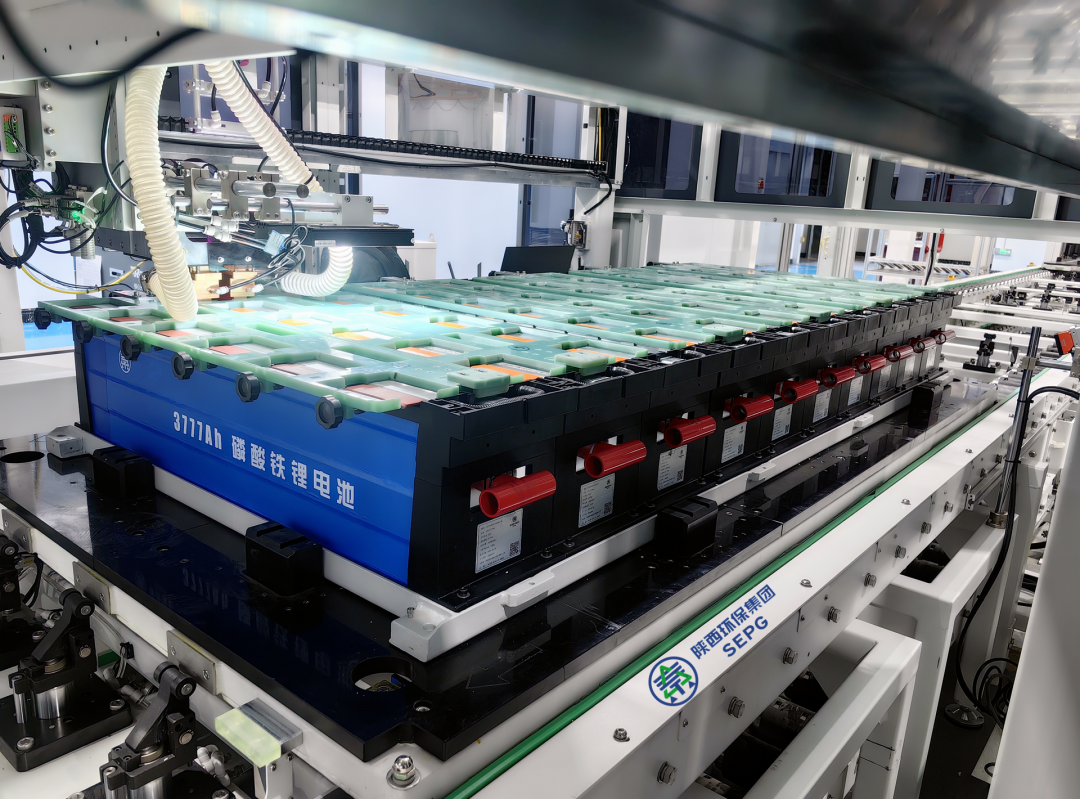

近日,陕西绿色储能科技有限责任公司3777Ah磷酸铁锂储能电池首批产品在榆林经开区生产基地成功下线。

据了解,陕西绿色储能科技有限责任公司系陕西环保集团绿色能源公司的全资子公司,是省属国企布局储能新赛道的代表。这家2025年9月才揭牌成立的企业,用8个月时间交出了一份让行业侧目的答卷:单体容量3777Ah,实际容量不低于3900Ah,充放电能量效率95%以上,循环寿命12000次。

数字很震撼,但问题更尖锐。这究竟是技术革命的里程碑,还是数字游戏的狂欢?在这场愈演愈烈的“容量军备竞赛”中,中国储能产业的高质量发展路径,究竟该走向何方?

3777Ah背后的“大电芯”狂飙:

技术跃进还是数字游戏?

3777Ah不是孤例。在陕西绿色储能下线3777Ah之前,行业头部企业早已在千安时赛道上狂奔。

比亚迪2025年11月发布2710Ah铁锂电芯,并已在其14.5MWh的储能系统“浩瀚”中搭载。海辰储能构建起从587Ah、1175Ah到1300Ah的大容量储能电芯矩阵。

这场竞赛的逻辑看似简单:做大电芯容量,可以显著摊薄壳体、顶盖等结构件成本。从制造端看,更大的单体容量意味着单位产线产出的能量规模提升,有利于生产节拍优化和单位Wh制造成本下降。而在系统层面,电芯数量减少,直接带来连接件、线束、BMS通道的大幅压缩,系统复杂度、失效率和运维成本同步下降。

更值得关注的是,2024年,也是陕西的一家企业——陕西奥林波斯电力能源推出了3777Ah储能电芯。今年3月,陕西绿色储能科技有限责任公司与奥林波斯、上海电气等单位联合申报的新一代铁塑壳磷酸铁锂超大容量电池技术,并顺利通过中国电工技术学会科技成果鉴定。

外界猜测,此次陕西绿色储能下线的3777Ah电池,或是双方技术合作从研发走向产业化的关键一步。

以奥林波斯搭载3777Ah单体电池的5MWh储能系统为例,仅需416块串联就可满足要求,结构简单,电缆、高压箱等附件用量减少或取消,整体装置成本降低20%。比亚迪2710Ah储能电芯壳体材料减少、工序简化,单只电芯成本降低约20%。

但数字背后有玄机。3777Ah这类超大容量电芯,并非单体电芯尺寸极限放大,而是采用“类电芯、实模组”的结构创新路径,通过内部并联多个中等容量电芯形成单一功能单元,以减少外部连接、优化Pack空间利用率、提升系统集成效率。

这就像把多个小房间打通成一间大套房——空间利用率提高了,但一旦某个角落出现问题,整间套房都可能受影响。

容量竞赛的“三重门”:

安全、成本与系统集成的现实挑战

第一重门:安全风险指数级放大

热管理难度大、故障容忍度低、内部单元一致性难保障、良率控制难——这些技术挑战在3777Ah这样的超大容量电芯上被几何级放大。

想象一下,一个12.086kWh(在3.2V电压下为3777Ah)的电芯,相当于普通家庭一天用电量的数倍。一旦发生热失控,其单体能量更高,事故后果与蔓延风险呈指数级上升。行业正在形成一个新的共识:最优的大电芯,不是尺寸最大,而是在合理物理尺度内,实现成本、性能与安全的平衡解。

第二重门:成本下降的边际效应递减

尽管大电芯在系统集成层面有降本优势,但制造端的挑战不容忽视。随着容量不断放大,结构件降本的边际收益正在递减,而制造一致性、良率控制、循环寿命与安全风险却在同步放大。

更重要的是,容量颗粒度大、扩容受限、运输安装不便、退役回收风险高等问题,让超大容量电芯在实际应用中面临诸多限制。就像买房子,面积越大单价可能越低,但装修成本、维护费用、转手难度都会增加。

第三重门:系统集成的“木桶效应”

储能系统不是电芯的简单堆叠。BMS、热管理、结构设计需要全面重构。当电芯容量从280Ah跃升到3777Ah,系统层面的适配性成为新的瓶颈。

2025年,市场上6MWh+以上的产品共80多种,宁德时代、国轩高科、力神电池、易事特、采日能源、远景储能等企业搭载500Ah+以上电芯的大储系统产品容量能达到7-26.8MWh。但系统容量的提升,并不意味着整体性能的线性增长。

从“大”到“强”:

中国储能高质量发展的真正路径

路径一:技术创新从“容量竞赛”转向“全链条优化”

2025年,中国储能锂电池市场迎来爆发式增长,全年出货量达630GWh,同比增长85%。但高质量增长不是简单的规模扩张。

国家发展改革委、国家能源局印发的《新型储能规模化建设专项行动方案(2025—2027年)》提出,到2027年,新型储能基本实现规模化、市场化发展,技术创新水平和装备制造能力稳居全球前列。这意味着,技术创新必须从单一的容量突破,转向材料、工艺、系统、安全的全面优化。

宁德时代的工程化主流路线、亿纬锂能的规模化闭环验证、海辰储能的长时前瞻布局,恰恰构成了大电芯不同阶段、不同场景下的三种“最优解尝试”。未来储能电芯预计将沿着两条技术路径并行演进,而不是一味追求容量极限。

路径二:市场机制从“政策驱动”转向“价值驱动”

截至2025年底,全国已建成投运新型储能装机规模达到1.36亿千瓦/3.51亿千瓦时,与“十三五”末相比增长超40倍。但装机规模的增长,不等于价值的实现。

2025年,独立储能作为独立主体接入电力市场,具备多元化的收益来源。部分省区已纳入容量电价/容量补偿体系,提供稳定现金流;可通过现货市场及峰谷价差实现套利;还可通过容量租赁与参与辅助服务市场获取增量回报。

山东济南虚拟电厂参与电力现货交易收益均价达0.28元/千瓦时,高于全省平均水平,已初步验证可持续运营的商业模式。这才是储能高质量发展的核心——不是装了多少,而是用出了多少价值。

路径三:产业生态从“单点突破”转向“系统协同”

2025年,多家储能锂电池企业向产业链下游延伸,电芯企业投资电站、布局交流侧业务比例显著上升。通过“电池供应+电站投资+运营服务”的一体化模式,提升客户粘性与盈利能力。

部分领先企业已在零碳园区(宁德时代、远景动力、国轩高科等)、虚拟电厂(宁德时代、比亚迪、赣锋锂业等)等领域布局。行业竞争逻辑将从“规模比拼”转向“价值竞争”,企业的技术创新能力、运营服务能力、全球化布局能力有望成为新的竞争壁垒。

回到3777Ah

陕西绿色储能的3777Ah,是技术勇气的体现,也是行业焦虑的缩影。

但储能的高质量发展,从来不是一场百米冲刺,而是一场马拉松。容量可以做大,但安全不能打折;成本可以降低,但质量不能妥协;规模可以扩张,但价值必须实现。

2026年,行业已进入“高质量发展年”,保交付、扩产能、促创新、创模式将成为贯穿全年的核心关键词。在这场马拉松中,真正的赢家不是跑得最快的,而是跑得最稳、最远、最有价值的。

3777Ah只是一个起点。中国储能产业的高质量发展,需要的不是更多的“最大”,而是更多的“最优”——在安全、成本、寿命、效率的多维平衡中,找到属于中国储能的最优解。

毕竟,储能的终极价值,不是装在集装箱里的千瓦时,而是支撑新型电力系统稳定运行的能力,是推动能源转型的底气,是实现“双碳”目标的基石。

从这个角度看,3777Ah很大,但中国储能的未来,应该更大。

碳索储能网 https://cn.solarbe.com/news/20260507/50022650.html