导读:双碳背景下,风光发电将成为未来主要能源形式。从成本、使用便利性和已使用规模综合来看,抽水蓄能和电化学储能将有望继续保持其主流储能技术的地位。

一、新能源大势所趋,储能必不可少

双碳背景下,风光发电将成为未来主要能源形式。2020年9月,国家主席习近平宣布,中国将力争于2030年之前达到碳排放峰值,努力争取2060年前实现碳中和。紧接着在12月,我国宣布2030年前为实现碳达峰的具体排放目标,进一步落实减排承诺。单位GDP二氧化碳排放量下降18%等的量化目标也被写入十四五规划等一系列中央政策,“双碳”已经成为我国现代化建设的核心议题与目标。

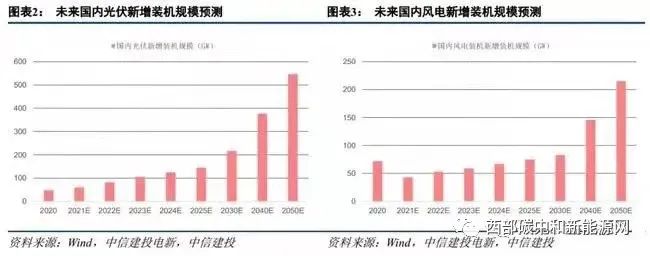

截至2021年10月,风电和光伏的累计装机量分别为3亿千瓦和2.8亿千万,占整体装机量的比例也上升至13%和12%。展望未来,随着双碳行动的不断推进,风光发电依然将保持较快的装机增长速度,按照中信建投电新的预测,到2025年,风电单年新增装机量将由2021年的43GW升至75GW,光伏单年新增装机量将由2021年的61GW升至2025年的145GW。

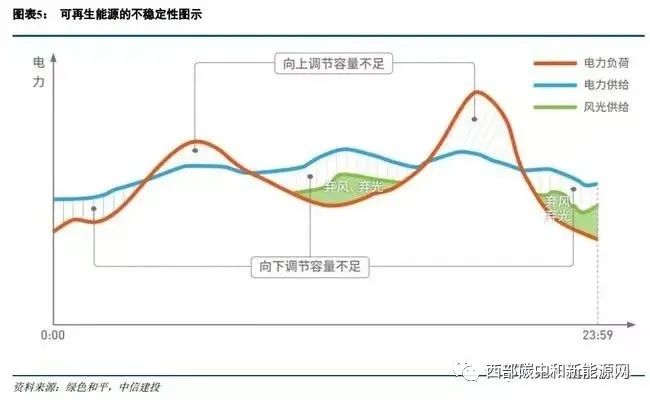

风光新能源存在天然不稳定性,造成消纳困难。在大力推动风光发展的同时,由于风光发电受自然条件、天气、地理位置等诸多因素影响,输出功率存在明显的波动性、间歇性和随机性,从而造成其电能在电网系统中的消纳困难,进一步引起弃风弃光的现象。

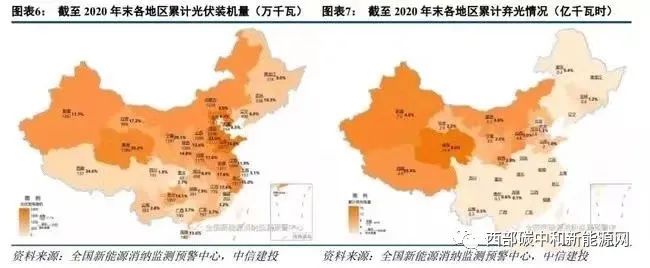

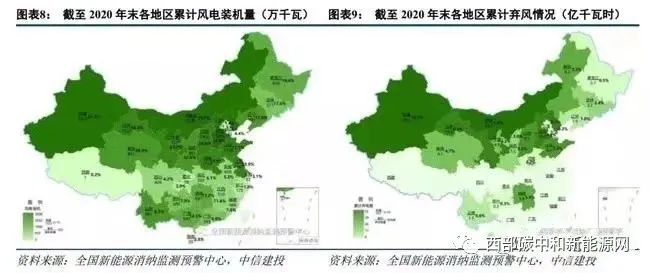

以风电为例,2020年全国弃风电量166.1亿千瓦时,其中,弃风率超过3.5%(全国平均弃风率)的地区包括新疆(10.5%)、甘肃(6.4%)、蒙西(7.0%)、青海(4.7%)、河北(4.7%)五地,而这五地恰恰是我国风能资源最为丰富的地方,占到了I类风能资源的100%,II类风能资源的97%以上,光伏也存在着类似的资源丰厚地区弃光率高的问题。随着风光发电的发展,这些地区风光装机的进一步提升将更加凸显全国风光电源发展不平衡不充分的矛盾。

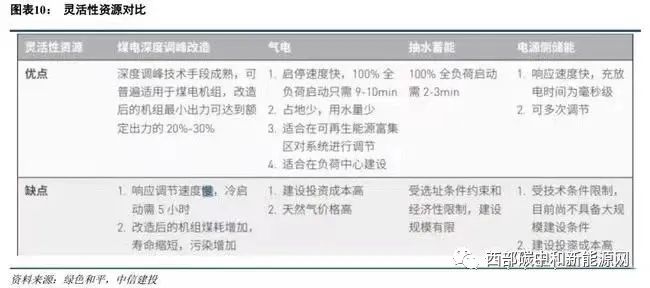

储能技术将成为未来解决新能源出力问题的利器。为解决新能源快速发展带来的消纳问题,电力系统的灵活性资源必须也有相应的发展:当不确定性因素造成系统电力供应大于需求时,系统可以“向下调节”减少出力,从而减少发电被弃,尽快恢复供需平衡;当不确定性因素造成系统电力供应小于需求时,系统可以“向上调节”增加出力,从而满足负荷需求,避免负荷削减。灵活性资源主要包括煤电改造、天然气发电和储能技术等,煤电和气电由于不符合碳中和的大趋势,不能作为应用主体,因此储能技术便引来了属于自己的时代。

二、抽水蓄能和电化学储能是未来的主力发展方向

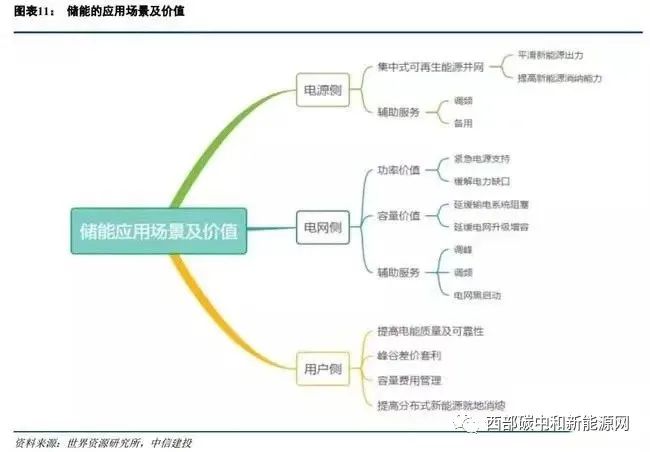

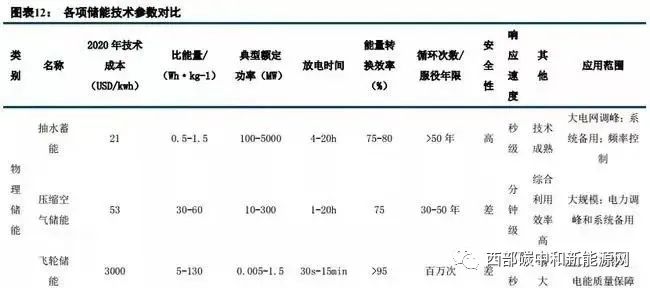

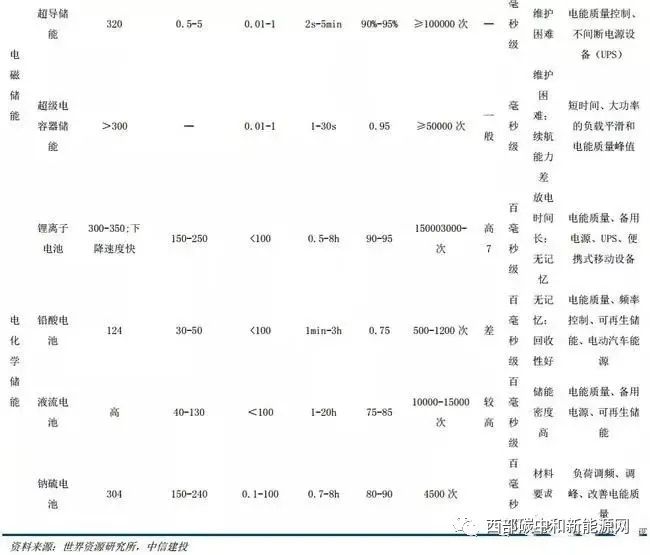

储能技术形态多样,抽水蓄能最为成熟,电化学储能具备降本空间。作为确保间歇性可再生能源电力稳定运行的关键解决方案,储能可以根据应用场景和技术形态分为不同的类型,按照应用场景及价值来看,可以分为电源侧储能、电网侧储能和用户侧储能三类。如果按照技术形态区分来看,储能技术可以分为三大类:机械储能(包括抽水蓄能、压缩空气储能、飞轮储能)、电磁储能(包括超导储能、超级电容储能)和电化学储能(包括锂电池、钠电池、铅酸电池等等),当然,氢能作为化学储能的前瞻技术,其发展前景也备受关注。各类技术形态中,抽水蓄能最为成熟,而电化学储能的成本也因为电池行业的大力发展而逐步下降。

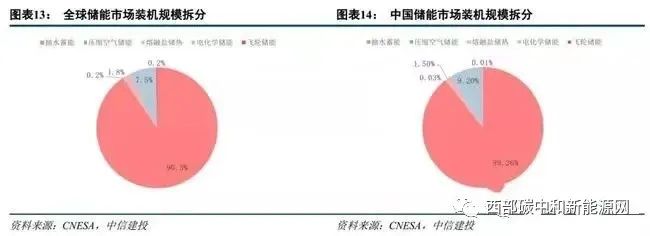

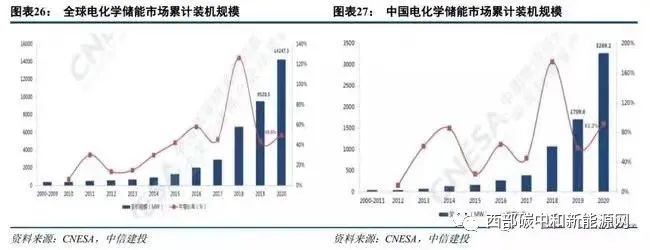

抽水蓄能和电化学储能作为主流储能技术,未来均大有可为。从成本、使用便利性和已使用规模综合来看,抽水蓄能和电化学储能将有望继续保持其主流储能技术的地位。根据CNESA的不完全统计,截至2020年底,全球已投运储能项目装机量为191.1GW,其中抽水蓄能的累计装机规模最大达到172.5GW,占比90.3%;电化学储能紧随其后,累计装机规模为14.2GW。在我国,抽水蓄能和电化学储能同样占据主导地位,二者的累计装机规模分别为31.79GW和3.27GW,合计占比接近99%。

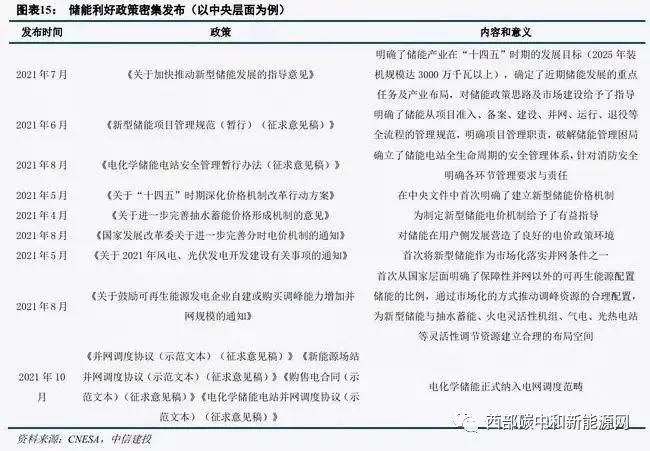

储能行业正式跨越历史性节点,迈向高速发展新时期。今年以来,国家以及各省级能源主管部门密集出台一系列储能利好政策,国内外大规模储能项目陆续启动,越来越多的企业投身储能,或扩产或跨界合作,储能产业呈现蓬勃发展的良好局面。重磅文件《关于加快推动新型储能发展的指导意见》,明确了储能产业在“十四五”时期的发展目标,确定了近期储能发展的重点任务及产业布局,对储能政策思路及市场建设给予了指导,标志着我国储能行业正式跨越历史性节点,迈向高速发展新时期。

三、抽水蓄能百亿行业增量明确

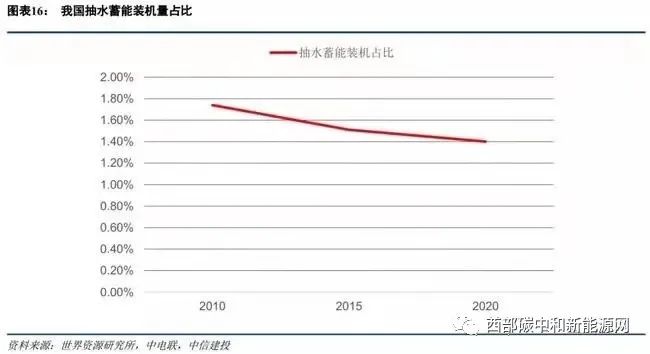

抽水蓄能是电力系统灵活性的重要保障,但我国抽蓄配置比例严重不足。当前,抽水蓄能依然是最为经济性的调节电源灵活性的方式,是世界各国保障电力系统安全稳定运行的重要方法,欧美国家建设了大量以抽水蓄能和燃气电站为主题的灵活、高效、清洁的调节能源,其中美国、德国、法国等国家发展较快,抽水蓄能和燃气电站在电力系统中的比例均超过10%。

反观我国,抽水蓄能和燃气电站占比仅6%左右,其中抽水蓄能占比1.4%,与发达国家存在较大的差距。未来随着可再生能源的快速发展,电力系统将面临更大的灵活性保障的挑战,抽水蓄能的建设刻不容缓。

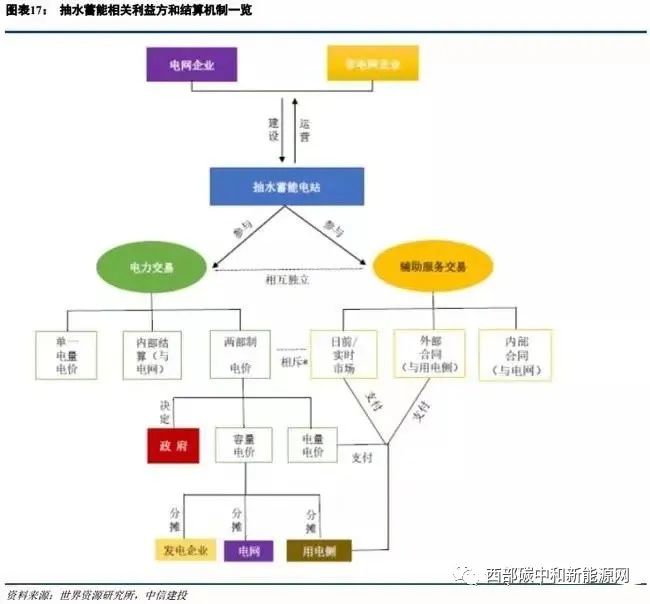

商业模型不清晰、经济性效益问题使得抽水蓄能过往发展低于预期。《水电发展“十三五”规划》中划定“十三五”期间全国抽水蓄能开工规模6000万千瓦,抽水蓄能装机规模达到4000万千瓦。但截至2020年末,总体装机规模只有3249万千瓦,整体发展低于预期。究其原因,缺乏共赢商业模式、市场化电价未形成、投资效益不高是抽水蓄能发展的核心问题。

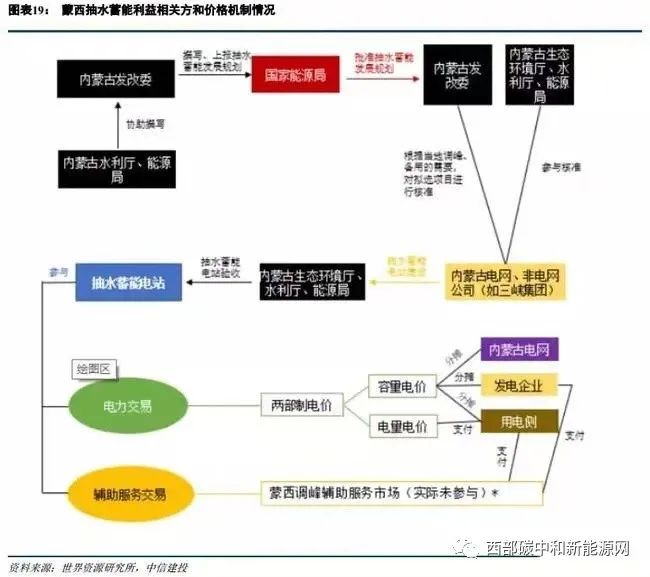

一般而言,抽水蓄能电站同时参与电力交易和辅助服务交易,收入结算机制主要以两部制电价为主(电量电价支持电力交易,容量电价用于弥补运行成本和支持辅助服务交易),但在实际运营过程中,存在两大问题使得整体经济性效益不足:1、商品化不足。两部制电价落实不足,容量电费核算难或者核算价格低,严重影响企业积极性;2、抽水蓄能的投资运营主体主要是电网企业,而之前政策明确规定抽水蓄能电站不得计入输配电定价成本,大大打击了电网企业投资抽水蓄能的积极性。

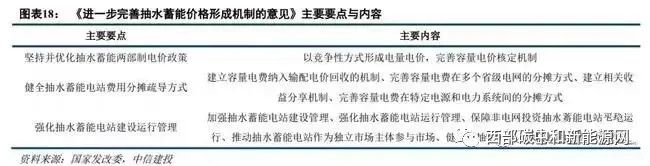

重要政策出台,抽水蓄能成本疏导问题得以解决。为进一步促进抽水蓄能电站加快发展,构建以新能源为主体的新型电力系统,今年5月,发改委发布《进一步完善抽水蓄能价格形成机制的意见》,该文件直击过去抽水蓄能发展面临的市场化问题,提出以竞争性方式形成电量电价,将容量电价纳入输配电价回收,为抽水蓄能电站加快发展、充分发挥综合效益创造更加有利的条件。而在12月,广东省发改委批复同意执行的《广东省电网企业代理购电实施方案(试行)》更是进一步明确将抽水蓄能辅助服务纳入电价,全体用户共同分摊。抽水蓄能电站一直以来面临的成本问题终得以基本解决。

价格机制确定下,抽水蓄能电站能够实现盈利性,从而带动市场化热情与空间。我们以蒙西呼和浩特抽水蓄能电站作为例子进行经济性效益分析,该水电站处于亏损状态的主要原因在于:1、电量电价只有普通上网电价的75%,根据抽水蓄能“抽三补四”的特点,发电收入和抽水成本基本持平;2、容量电价核定不足,且容量电价收益未考虑机组利用率,使得电站缺乏发电积极性。而在未来,如果两部制电价能够进一步疏导畅通的情况下,按照6%的贴现率计算,该电站的收入/成本能够达到135%,能够实现净正收益。

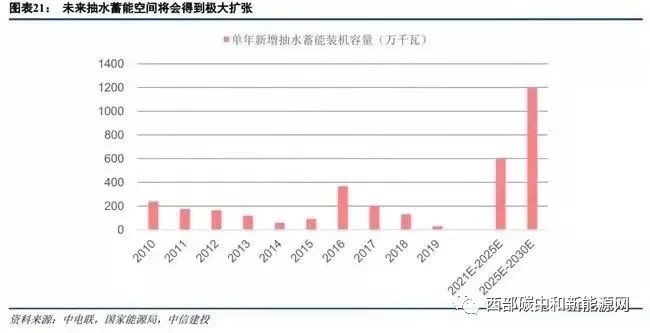

政策推动下,抽水蓄能将出现跨越式发展。国家能源局于2021年9月9日正式发布《抽水蓄能中长期发展规划(2021-2035年)》,提出到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右;到2035年,形成满足新能源高比例大规模发展需求的,技术先进、管理优质、国际竞争力强的抽水蓄能现代化产业,培育形成一批抽水蓄能大型骨干企业。根据前期征求意见稿的数据,当前已投产抽水蓄能装机规模约为3249万千瓦,则可以估算2021-2025年的年均新增装机量约600万千瓦,而“十五五”将进一步提速至1200万千瓦。

从过往数据来看,抽水蓄能年均新增装机规模也仅为200万千瓦左右,意味着纯增量将达到400万千瓦和1000万千瓦。按平均每千瓦0.5万元投资规模计算,“十四五”和“十五五”的新增年均投资规模达到200亿元和500亿元左右,有效开拓了现有的抽蓄市场乃至电力市场投资规模。

四、受益于保障政策与成本下降,电化学储能蓄势待发

全球电化学储能新增刷新单年规模,中国市场蓄势待发。2020年,全球电化学储能项目新增装机规模达到4.7GW的历史峰值,是2019年的1.6倍。美国、欧洲和中国是世界三大电化学储能市场,2020年合计新增量占全球新增量的86%。海外市场由于较高的峰谷电价差异,储能已经逐步步入具备经济效益阶段,美国的表前市场和德国的家用储能市场均表现亮眼。而我国则是电源端储能发力,新增装机量超过580MW,同比增长438%,随着今年的大量储能政策的逐渐落地施行,我国电化学储能市场有望迈入新的阶段。

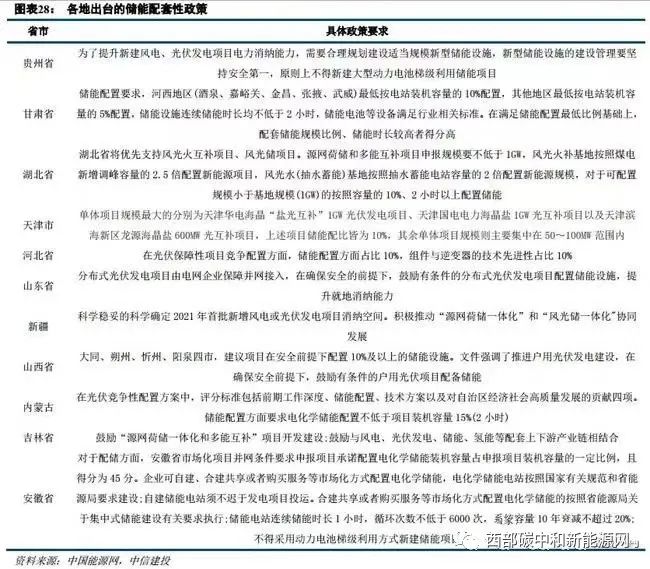

地方政策频出要求配置储能建设,保障储能建设空间。除中央政策的指导性纲领外,今年各地政府还频出各类政策以保障储能的相关建设推进,第一类政策是强制性要求部分地区配置最低储能比例,第二类政策是对主动配置储能的新能源项目给与竞争性配置打分等实质性鼓励,第三类政策则是以近期广东省的《广东省电网企业代理购电实施方案(试行)》为代表,该政策将储能费用首次纳入代理购电价格,意味着储能商业模式在广东的首先跑通,从市场化角度进一步为储能的商业化大规模运用扫清了障碍。

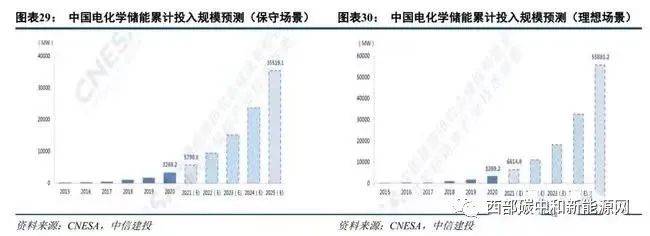

政策催化叠加技术迭代,电化学储能迎来爆发期。除政策催化外,2020年底,中国电化学储能突破了过去数年反复提及的1500元/kWh系统成本的关键拐点,未来成本有望进一步下行,电化学储能的大时代已然开启。展望未来,根据CNESA的测算,2021-2025年,在保守场景和理想场景下,电化学储能的年均新增装机量有望达到6.4GW和10.5GW(2020年新增装机量为1.56GW),同时依旧按1500元/kWh的投资额进行测算,电化学储能所带来的年均建设空间将分别跃至96.7亿元和157.8亿元。

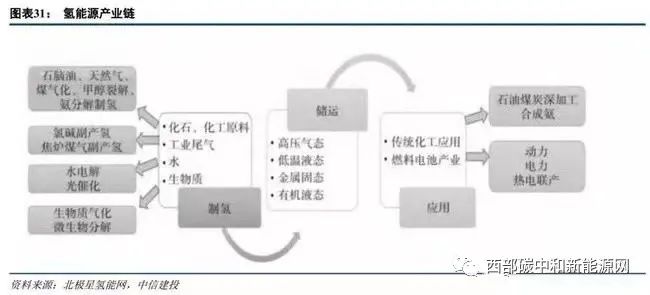

氢能政策密集出台,氢储能有望成为新发力点。氢能资源丰富,应用广泛,在提供能源服务过程中,可以实现零碳排放,有望成为能源转型发展的“整合器”。氢能作为一种应用场景丰富的清洁能源载体或燃料/原料组成,取之不尽、用之不竭,是支撑我们奔向“星辰大海”的“终极能源”,有望成为下一轮能源革命的主角。根据央视财经报道,中国是世界第一氢气生产大国,目前年产氢气3300万吨。随着当前国家顶层设计和氢能政策的密集出台,氢能制、储、运、用全产业链都在快速发展,参与氢能产业链的企业在显著增加,氢能领域的产业投资项目也大幅增长,氢能的产业发展已经迎来快车道。

碳索储能网 https://cn.solarbe.com/news/20220301/18597.html