截至2019年底,中国新能源发电装机容量达到4.1亿千瓦,同比增长16%,占全国总装机容量的比重达到20.6%。2019年全国新能源发电量6302亿千瓦时,同比增长16%,占全国总发电量的8.6%,同比提高0.8个百分点。

2019年,有21个省(区)新能源发电装机成为第一、第二大电源,其中甘肃、青海的新能源发电装机作为省内第一大电源继续保持领先。

新能源利用水平持续提升。2019年全国新能源弃电量215亿千瓦时,同比降低35.2%,利用率96.7%,同比提升2.5个百分点,提前一年实现新能源利用率95%以上的目标。其中,吉林、蒙东2个省区风电利用率升至95%以上;陕西太阳能发电利用率升至95%以上。

新能源市场化交易电量稳步提升。2019年,新能源市场化交易电量1451亿千瓦时,同比增长26.2%。其中,新能源省间交易电量达到880亿千瓦时,同比增长21.8%。

行业发展和驱动因子

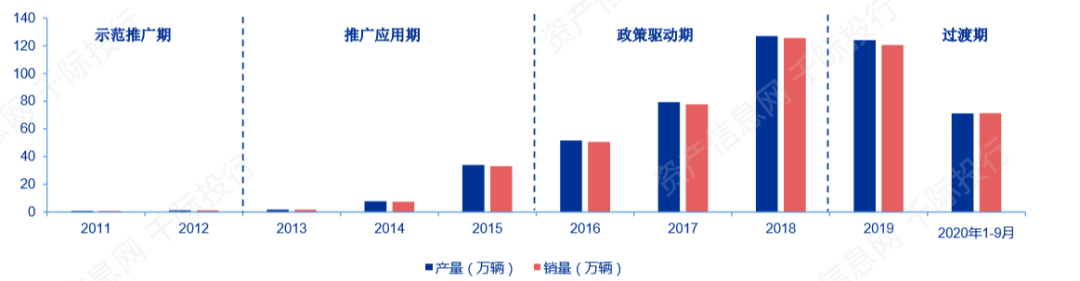

图 国内各阶段新能源车产销情况(单位:万辆) 资料来源:资产信息网 千际投行 Wind

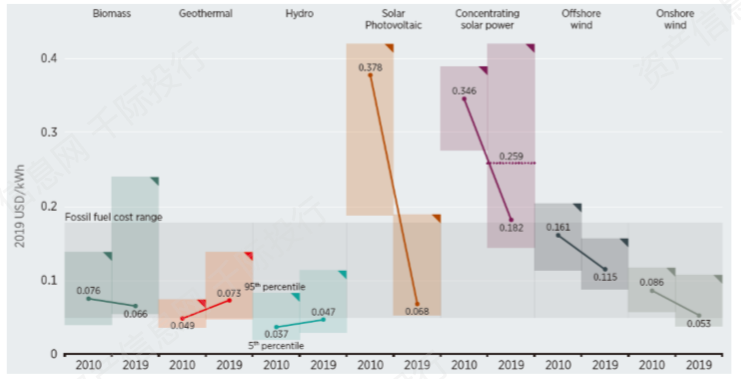

图 可再生能源2010-2019年发电成本变化(美元/kWh) 资料来源:资产信息网 千际投行 Wind

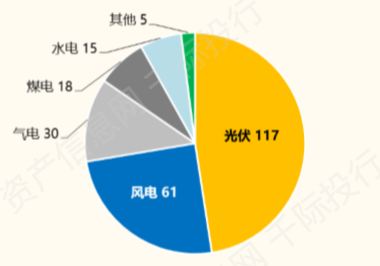

图 2019年全球新增电源装机构成(GW) 资料来源:资产信息网 千际投行 Wind

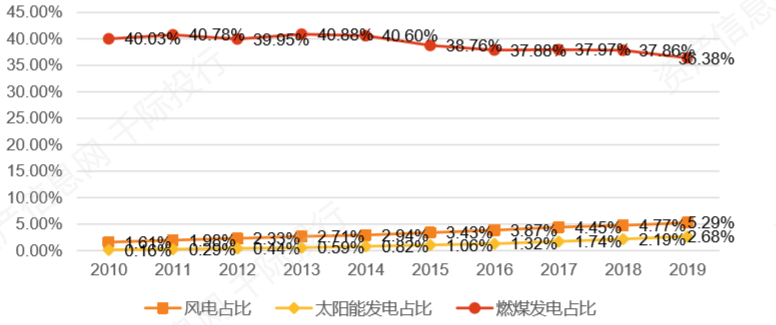

图 2010-2019全球风电、太阳能、燃煤发电量占比 资料来源:资产信息网 千际投行 Wind

光伏

光伏作为目前大力推广发展的一种能源,在“双循环”下将发挥重要的作用,迎来新的发展机遇。在内循环中,光伏发电作为可循环能源,可以保障能源供给。在外循环中,不断升级、完善的光伏制造产业链将增强我国在国际市场的竞争力,推动光伏企业加快布局。光伏发电成本下降明显,为可再生能源之首。光伏行业协会大幅上调“十四五”期间新增装机预期:2020 年 Q1-Q3 我国光伏新增并网 18.7GW,同比增长 17%。其中,光伏电站 10.04GW,分布式电站 8.66GW,预计今年全年新 增装机 34-45GW。根据光伏行业协会 2020 年 12 月 10 日最新报告预期,“十四五”期间我国光 伏年均新增装机在70GW~90GW,2025年新增装机或达120GW左右,较之前的预期大幅上调。我国光伏行业协会预计 2020 年全球光伏新增装机 110GW~135GW,同比 -4.5%~17.4%,预计全球 2021-2025 年年均新增装机达 222GW-287GW,2025 年当年全球光伏 新增装机有望达 400GW,较 2019 年增长 250%。

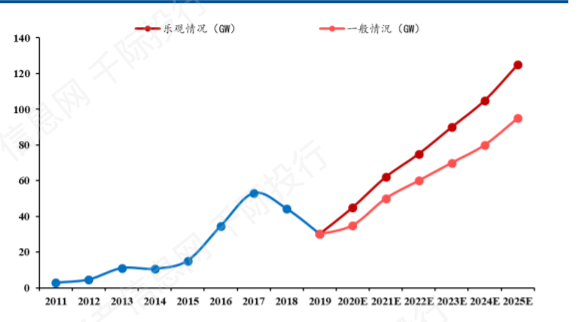

图 十四五期间中国光伏装机规模情景预测 资料来源:资产信息网 千际投行 Wind

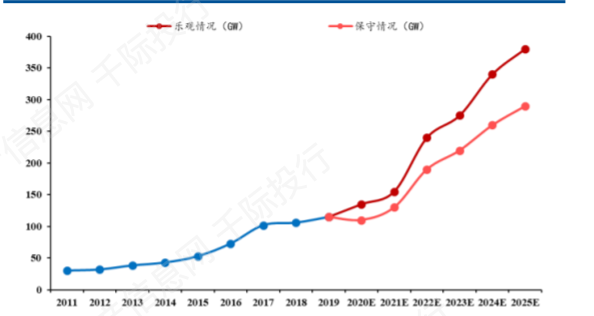

图 十四五期间全球光伏装机规模情景预测 资料来源:资产信息网 千际投行 Wind

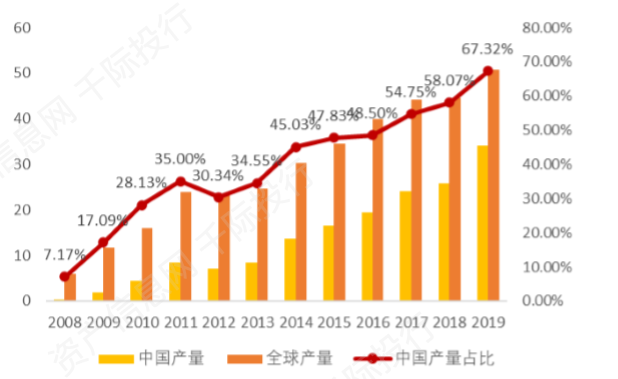

图 2008-2019年中国多晶硅产量及全球产量的比重(单位:万吨) 资料来源:资产信息网 千际投行 Wind

风电

OECD成员国风力建设水平较好,据 IEA统计,2019-2020年OECD各国的 风电发电量占比在4%-12%之间波动, 中枢约在8%左右。风力发电受季节影响 具有波动性,以2019年7月至2020年7 月这个周期为例,夏季为风电出力淡季, 发电量占比约为6%,冬季为旺季,发电 量占比达到11%。

图 全球风电历年装机及展望(GW) 资料来源:资产信息网 千际投行 Wind

图 中国风电装机量预测(GW) 资料来源:资产信息网 千际投行 Wind

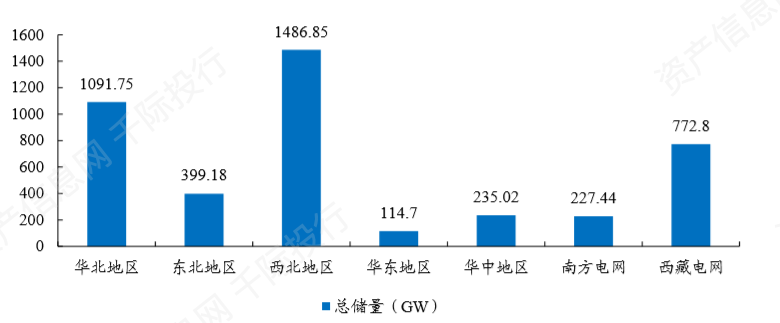

图 我国风电资源蕴藏量丰富,地区差异明显 资料来源:资产信息网 千际投行 Wind

行业驱动因素:

展望中长期新能源行业的发展空间,决定因素主要是:下游电力需求以及与传统能源相比,新能源发电在经济性、适用场景等方面的竞争力。总体来看,风电光伏发电的中长期发展空间仍极为广阔,规模持续增长的潜力主要来自于:

(1) 电力需求会随着经济增长、城市化进程等因素继续增长。尽管驱动因素各不相同,但全球电气化趋势仍在延续,而化石能源的稀缺性和日益突出的环境问题都要求能源结构转变。当然,对我国而言这一过程必然是漫长且渐进的。

(2) 风电光伏发电的经济性在持续提升。在技术进步以及各国多年产业支持政策之下,风电光伏发电成本已经显著下降并趋近传统化石燃料,项目经济性提升。即使补贴退出,随着技术进步,风电光伏发电的价格竞争力可以持续增强。考虑电力系统的灵活性以及各类新增电力消费场景的出现,风电光伏发电形式可能在部分新的电力应用场景中具有天然优势(例如太阳能发电与电动车充电站的结合)。

(3) 储能技术成熟将打破新能源发电瓶颈。

(4) 事件驱动

图 新闻指数 资料来源:资产信息网 千际投行 同花顺ifind

更多关于:新能源发电行业发展研究报告的文章

新能源发电行业发展研究报告之行业概况

新能源发电行业发展研究报告之商业模式和技术发展

新能源发电行业发展研究报告之行业综合财务分析和估值方法

新能源发电行业发展研究报告之行业发展和驱动因子

新能源发电行业发展研究报告之行业风险分析和风险管理

新能源发电行业发展研究报告之行业竞争分析

新能源发电行业发展研究报告之中国企业重要参与者

新能源发电行业发展研究报告之展望未来

碳索储能网 https://cn.solarbe.com/news/20220325/22615.html