3月以来,此前频频涨价的碳酸锂步入高位震荡行情,三元产业链得以拥有“喘息”机会,但仍有新的挑战摆在面前。

锂盐价差修复

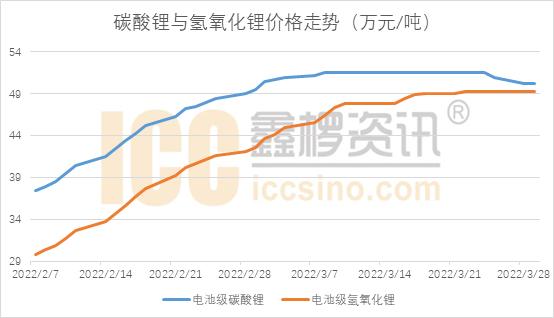

据鑫椤锂电数据库显示,正常情况下,电池级纯度的氢氧化锂因加工工序差异,相较于同纯度级别的碳酸锂,单吨存在5000元左右的价差;而2021年至今的大部分时间里,二者价格倒挂明显,单吨价差一度接近8万元/吨。

进入3月,随着下游电池及材料企业对高价位的碳酸锂的抵触情绪升温,其价格涨势放缓,维持高位震荡,而氢氧化锂价格启动“补涨”行情,截至3月29日,电池级碳酸锂报价均价在50.25万元/吨,电池级氢氧化锂报价均价来到在49.25万元/吨,二者价差修复明显。

在这情况下,相较于月初单晶6系及高镍等三元材料的锂盐成本压力上升明显,氢氧化锂带来的成本涨幅接近3万元/吨,预计带动相关型号的动力电池行业平均生产成本突破1000元/kwh。

镍价无序波动

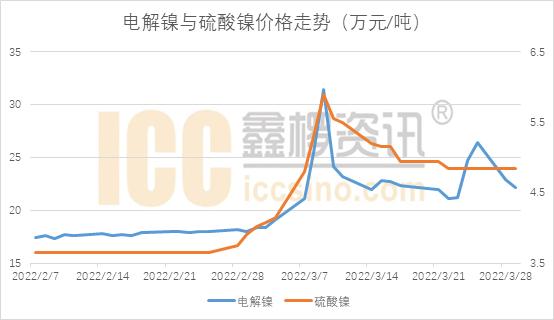

近期,伦镍受地缘政治影响带来的一系列连锁反应的催化下,出现明显的无序波动;而沪镍走势与国际市场行情息息相关,总体来看月内均价出现明显抬升。

据鑫椤资讯统计数据显示,1#电解镍的价格月内已经出现2次大幅波动,硫酸镍尽管较月初冲高回落,但平均报价仍接近5万元/吨的水平,较年初上涨超30%。

就目前而言,高价镍原料对产业链带来的冲击影响将逐步显现。

·从上游来看,以伦镍作为计价基础的镍矿原料价格走高,企业生产成本将不断抬高,并向下游传导;

·下游端以三元前驱体为例,现阶段三元前驱体的产品报价公式由各类金属盐原材料的计价基础及加工费所构成,其中各类金属盐原材料的计价基础为各类金属盐材料的市场价格,结合协商确定的结算模式,这一部分的成本传导预计在4月份的订单中有所体现。

受成本层层传递预期的影响,这使得下游材料及电池厂采购节奏变得谨慎,大多选择消耗库存,价格回落的补库进程不及预期,观望情绪不断加剧。

碳索储能网 https://cn.solarbe.com/news/20220330/23862.html