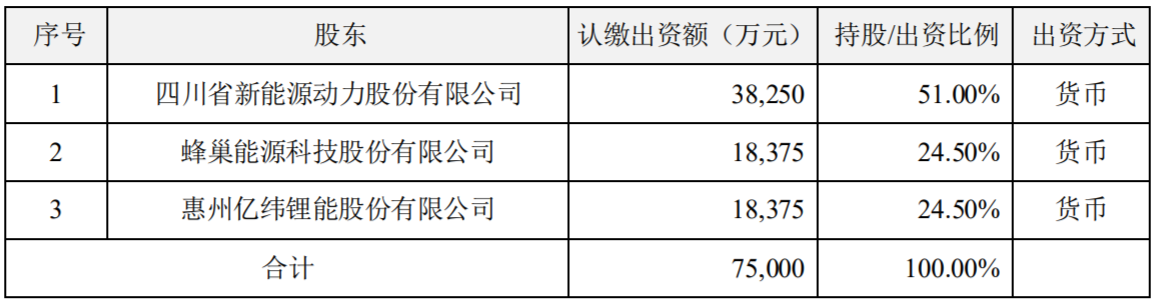

6月13日,川能动力发布公告,公司决定与亿纬锂能、蜂巢能源共同组建合资公司——四川能投德阿锂业有限责任公司,拟投资建设3万吨/年锂盐项目。据电池中国了解,新设合资公司注册资本为7.5亿元,其中川能动力出资3.83亿元,持股比例为51%,为合资公司控股股东;亿纬锂能和蜂巢能源各出资1.84亿元,分别持股24.5%。

值得注意的是,此次蜂巢能源和亿纬锂能两大动力电池巨头,同时牵手川能动力,布局上游锂资源,在业内属于较为少见的情况。这也足以说明,下游电池企业在锂资源方面争夺的激烈。

据知情人士透露,本次三方合作拟共建3万吨锂盐项目,按持股比例亿纬锂能、蜂巢能源将获得优先采购权,且采购价格不高于合资公司同期对外销售给其他任何第三方的价格。

这意味着,亿纬锂能和蜂巢能源此举除了要进一步保证自身供应链安全之外,还将能以投资收益的方式平抑成本的波动,提升企业的成本竞争力。

亿纬锂能、蜂巢能源此次携手的川能动力,在国内有着丰富的锂矿资源开采权。据悉,2021年1月,川能动力完成对能投锂业62.75%股权的收购。资料显示,能投锂业拥有亚洲最大的单体锂辉石矿——中国四川李家沟锂矿的采矿权。根据勘测,李家沟锂辉石矿保有矿石资源储量3881.2×104吨,保有Li2O资源储量50.22万吨。

此外,川能动力后续成功收购鼎盛锂业46.5%股权以及四川国理锂材料有限公司的43.74%股权后,叠加控股的李家沟锂辉石矿有望在2022年年底完成建设投产,公司将形成上下游一体化的锂资源产业链。

受新能源汽车行业高景气增长及储能产业快速爆发带动,上游锂盐价格快速走高。碳酸锂价格由年初的30万元/吨一度涨到52万元/吨。尽管4月下旬以来碳酸锂价格有所回落,但目前价格已经站稳45万元/吨的高位。

碳酸锂价格一路高企,其背后是新能源汽车和动力电池需求的强劲增长支撑。数据显示,今年1-5月我国新能源汽车产销分别完成207.1万辆和200.3万辆,同比增长均超过1.1倍。动力电池方面,今年1-5月产量为165.1GWh,同比增长177.5%。

随着疫情得到有效控制,新能源汽车下乡消费推动,业界普遍预热下半年新能源汽车、动力电池及储能市场将保持高增长态势,对于锂盐需求保持高位。

华西证券认为,由于全球锂资源增量有限,难以支持下游需求增长,并且中国锂盐产量中超六成原材料来自澳洲进口的锂精矿,易受地缘政治与疫情导致的物流运输停滞的影响,不确定性较大,预计后市锂盐价格或将呈现稳中有升的趋势。

一方面是未来动力、储能电池需求强劲,蜂巢能源规划到2025年布局600GWh电池产能,亿纬锂能截至目前规划产能也已远超200GWh,未来两家电池巨头对于锂资源的需求将会持续增长;另一方面是不断上涨的锂盐价格以及其稀缺性。

在电池成本构成中,原材料占比约达80%左右,且产业链长,上游涉及锂、镍、铝、铜等大宗品,中游细分材料多。此外,原材料的扩产周期较长,与电池扩产存在错配情况,原材料价格波动对电池成本影响较为明显,因此布局中上游,做好供应链管理既是控制成本的关键,同时也是保障规划产能有效释放的关键。

为保障供应链安全,提升成本竞争力,两家企业均不约而同地向上游延伸,仅在锂资源方面就有了如下动作:

亿纬锂能方面,2021年7月宣布收购金昆仑锂业28.125%的股权,同时与金昆仑锂业成立合资公司,规划分期投资不超18亿元,拟建设年产3万吨碳酸锂和氢氧化锂项目。

同期,亿纬又以1.1亿元收购大华化工5%的股权,其控股的亿纬控股收购大华化工29%股权,瞄准大华化工享有的青海大柴旦盐湖采矿权。

2022年1月,亿纬锂能2亿元取得大华化工另一子公司兴华锂盐49%的股权。

同在1月,亿纬锂能与蓝晓科技签订《战略合作协议》,积极参与西藏结则茶卡盐湖锂资源的开发利用。

除了在锂资源上进行深度布局,亿纬锂能还先后与华友钴业、德方纳米、贝特瑞、恩捷股份、新宙邦、格林美等头部材料供应商建立深度合作,保障其镍、正极、负极、隔膜、电解液等原材料的稳定供应。

蜂巢能源方面,2017年通过关联公司入股澳大利亚锂矿企业Pilbara,在国内则直接入股了广西天源和永杉锂业。同时,蜂巢能源还入股了坤天新能源、江铜耶兹,完善了公司锂电铜箔和负极材料等电池产业链上游环节的重要布局。

近日,蜂巢能源还与达州市人民政府、达州高新技术产业园区管理委员会三方代表在成都正式签署《蜂巢达州锂电零碳产业园项目投资协议书》。根据协议,蜂巢能源将牵头产业链企业投资建设蜂巢达州锂电产业园,投资总额达170亿元,规划建设包括磷酸铁锂和无钴正极材料生产线,磷酸铁锂前驱体和电解液生产线,电池回收拆解生产线和相关配套设施,进一步完善产业链布局。

碳索储能网 https://cn.solarbe.com/news/20220614/46173.html