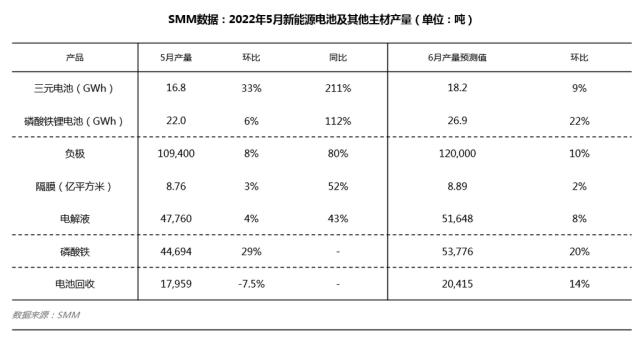

电池

5月,中国三元电池产量为16.8GWh,环比增加33%,同比增长211%;磷酸铁锂电池产量为22GWh ,环比增加6%,同比增长112%。

供应端,疫情影响缓解,电池原材料供应逐步通畅,车企需求回暖对电池订单增加,5月电池企业产量均环比上涨。其中,三元电池产量恢复较佳,已恢复至3月水平,铁锂产量恢复较慢,主因下游上海特斯拉疫情影响较大,爬坡速度较慢。

需求端,动力市场方面,全国车企供应链逐步恢复,除上海车企外,基本恢复3月生产,对电池需求大幅增加。但数码市场仍受原料价格波动影响,需求持续清淡,总体电池市场需求增加。

6月,上海解封,特斯拉工厂恢复产能,预计6月三元电池产量为18.2GWh,环比增加9%,铁锂电池产量为26.9GWh,环比增加22%。

负极材料

5月,中国负极材料产量109,400吨,环比增长8%,同比增长80%。

供应端,随4月环保督察整改陆续结束,5月天然石墨多以长单为主,出货稳定;人造石墨方面,负极材料厂家生产积极,3、4月投产的项目稳定爬坡,但受到石墨化紧张的影响整体出货受限,供应仍偏紧。需求方面,5月疫情影响持续,部分下游厂家开工没有明显恢复,需求端偏弱。

6月随着下游厂家逐渐复产复工,对负极材料需求只增不减,负极厂家新增产能爬坡,市场供应量有所提升,预计6月中国负极材料产量在120,000吨,环比增长10%。

隔膜

5月,中国隔膜产量8.76亿平方米,环比增长3%,同比增长52%。

受制于进口设备交付及调试周期,头部厂商上半年新线投放较少,新增产能多来自于现有产线产能利用率提升,扩产计划将集中在下半年释放。二季度长三角地区疫情虽未波及到企业生产计划,但受供应链中断影响,下游终端客户扩产落地节奏缓慢,需求复苏从5月底才伴随疫区大规模解封逐步显现。

下半年,随着电车刺激政策在全国范围内推行,下游终端需求复苏有望提速,而主流厂商新增产能也有望在6月底逐步爬坡释放,预计6月隔膜产量为8.89亿平方米,环比增长2%。

电解液

5月,中国电解液产量47,760吨,环比回升4%,同比增长43%。

电解液产业链多方承压,行情持续弱势下,除长单交付外成交零星。市场上贸易商仍在低价抛售,六氟磷酸锂出厂价已逼近成本线,整体维持低开工率。5月底,随着国内疫情出现好转,下游需求有所复苏,电解液企业开工相对有所增多。但介于终端市场需求未呈现明显复苏迹象,电解液扩建项目尚未全面推进。6月,随着终端订单回暖,询价活跃提升,开工意愿有望进一步回升。

预计6月电解液产量为51,648吨,环增8%。

磷酸铁

5月,中国磷酸铁产量达44,694吨,环比增长29%。

5月由于部分新增样本企业的产线逐步爬坡,磷酸铁整体供应有所增加。同时需求端,随着疫情影响逐步消退,下游终端需求转暖,带动铁锂企业对磷酸铁多有备采,磷酸铁企业产线开工持续走高,满产满销,产量提升明显。

预计6月磷酸铁产量达53,776吨,环比增长20%。

5月,废旧锂电回收17,959吨,环比减少7.5%。

废旧锂电因成本逐渐抬高,镍钴产品利润降低,三元市场需求偏弱等原因,即使锂盐产品价格、需求相对镍钴产品较好,但部分企业出于对成本与利润的综合考量,进行了减产调整,间接导致回收量减少。

预计因前期回收企业以消耗库存为主,之后会陆续安排采购补库,采购量将逐步恢复,综合考虑到成本与后市镍钴锂产品与三元需求逐步恢复, 6月预计废旧锂电回收20,415吨,环比增加13.7%。

碳索储能网 https://cn.solarbe.com/news/20220615/46288.html