今年以来,供应链价格的剧烈波动给储能产业带来巨大考验,同时,切实落地的政策依然踯躅,成熟的商业模式依然待解——中国储能仍处于规模化与商业化的初期。

这里已云集众多好手,新旧势力交织竞争。比如以奇点能源等为代表的新兴势力,以全新的产品理念和解决方案开始发力冲击固有的竞争业态。无疑,储能的新增长新变化才刚刚开始;市场的竞争格局亦可能出现较大的变化。

值得注意的是,在光伏产业中,阳光电源、东方日升(双一力储能)、首航新能源、上能电气、华为数字能源等等企业均在加速布局储能业务与解决方案,并取得了不菲的成绩。比如,笔者了解到,目前双一力储能的交付已在国内外加速拓展,全球累计签单已超过2GW。

最新消息是,6月初,海辰储能对外公布签署新西兰最大新能源项目——250MW/500MWh光伏储能项目情况。同时,与东方日升(双一力储能)现场签署全面战略协议,未来合作金额将超百亿元。

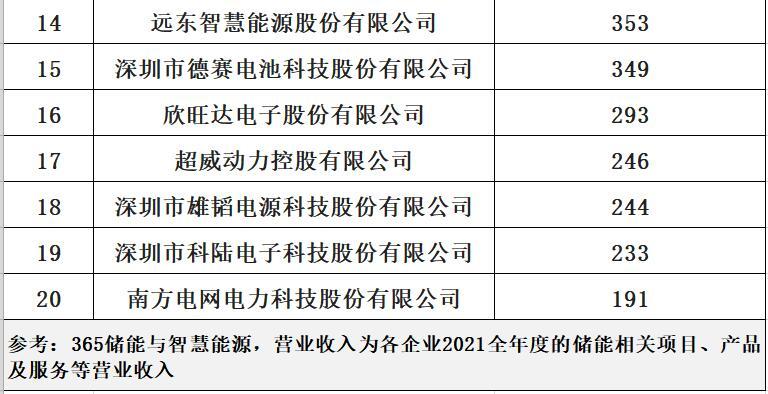

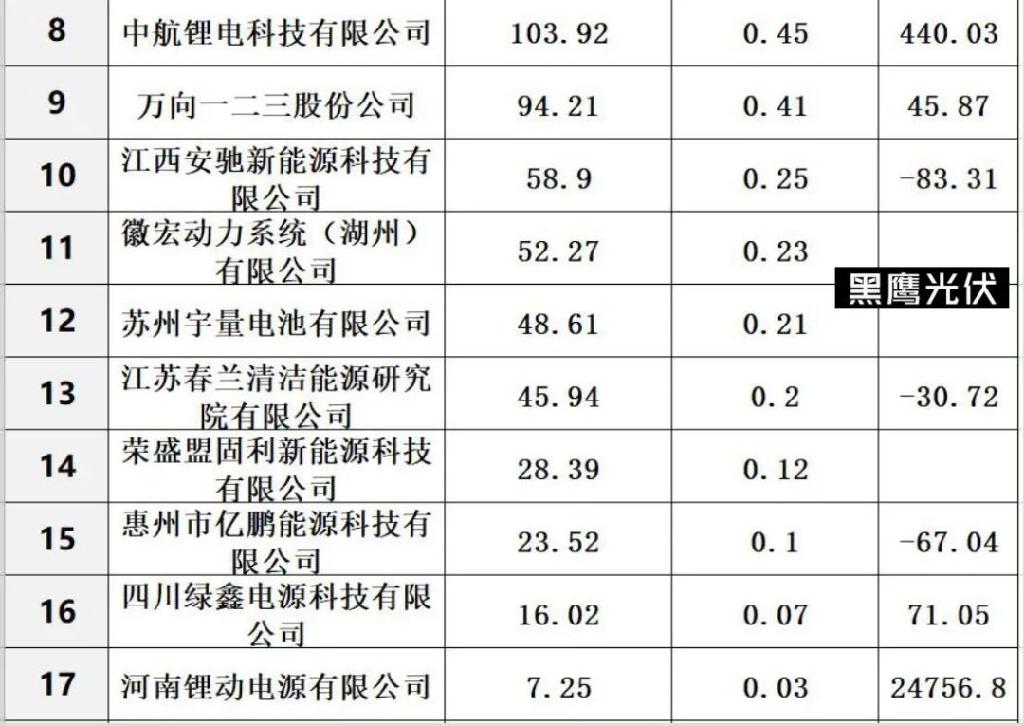

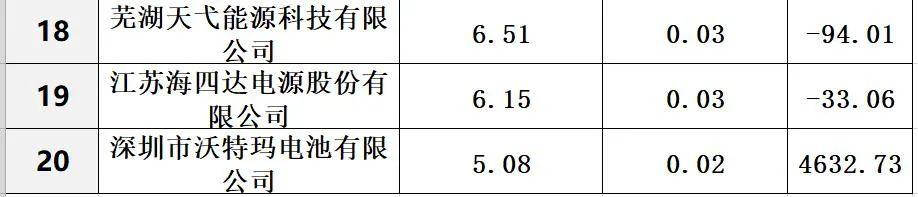

各路储能企业的表现到底如何?笔者综合储能领跑者联盟(EESA)、365储能及智慧能源平台、“温柔游资”新媒体平台等调研数据和结果,加之此前其他第三方平台统计数据,制作了中国储能十大排行榜:

一.2022年中国储能综合实力20强

二.2022年国内储能系统集成20强

三.2022年全球储能系统集成20强

四.2022年国内储能电池20强

五.2021年国内储能中大功率pcs出货量10强

六.2021年全球储能中大功率pcs出货量10强

七.国内10大储能技术提供商

八.动力锂离子电池企业20 强九.动力锂离子电池企业三元电池20强 十.动力锂离子电池企业磷酸铁锂电池20 强

碳索储能网 https://cn.solarbe.com/news/20220617/46415.html