处于“东亚地狱模式”的动力电池市场正从三足鼎立变为中韩争霸。而从发展势头来看,中国企业的赢面又要远大于韩国。

长久以来,受产业分工的影响,中日韩三国形成了相似的产业结构。其中,全球动力电池市场经过多年发展,也形成了三国争霸的市场格局。虽然三国的经济水平有所差异,但三国在动力电池领域的竞争可谓是“地狱”级别。

如果要寻找一个视角来回顾三国在动力电池领域多年来的竞争,那么各国的动力电池企业无疑是最鲜活的例子。

可以这么说,一部中日韩三国的动力电池市场格局发展史,就是全球动力电池的发展史。

市场排名此消彼长

作为最早布局动力电池的国家之一,日本早在20世纪90年代便有了松下、三洋和索尼组成的初代“三巨头”。不过,随着三洋被松下收购,索尼因笔记本电脑起火大规模召回,沧海桑田斗转星移,初代电池“三巨头”如今仅剩松下一家仍活跃于市场。

市场格局剧烈变迁后,松下坐上了全球最大锂电池供应商的宝座,其研发精力也开始转向动力电池。

2014年,凭借出色的技术和充足的供应,特斯拉与松下达成了合作,以18650电池为纽带,双方共同将电动汽车推向了市场一线。

合作之初,双方签署了一份双排协议,约定在北美市场,松下只能向特斯拉供货,特斯拉也只能用松下提供的电池。通过这份协议,两家企业达成了深度绑定。马斯克不无肉麻地以“松下电池将成为特斯拉跳动的心脏”来赞美双方的合作。

虽然双排协议的内容对彼此都有些苛刻,但两家企业还是通过深度绑定成就了彼此。

2015年,特斯拉的全球交付总量达到了50580台,而松下当年也蝉联了全球动力电池的销量冠军。

然而,一枝独秀总归不是春。随着中韩两国电动汽车市场的迅猛发展,经营趋于保守的松下也渐渐被中韩两国的竞争对手所赶超。

2017年,宁德时代以12GWh的销量超越松下,成为新的全球动力电池的销量冠军。

伴随着排名的更替,松下的市场颓势也显现出来。反观宁德时代,则在市场和政策利好加持下继续巩固优势。值得一提的是,同年11月,新王宁德时代还向深交所递交了招股说明书,开启了上市新征程。

时间来到2019年,韩国动力电池企业LG的动力电池出货量也超越了松下,上升至全球第二。自此,新版电池“三巨头”也浮出水面。与初代电池“三巨头”全部为日本企业的情况相比,全新的电池“三巨头”则分别来自中韩日三国。

那么,是何原因造成松下动力电池出货量持续下滑的呢?

变化背后主要受两方面原因影响,首先是在中、韩新能源电动汽车产业政策推动下,两国的新能源汽车市场迎来爆发式增长,直接拉动了宁德时代和LG动力电池的出货量。此消彼长之下,松下的动力电池出货量相对变少了。

以2017年上述企业的电池出货同比增速为例,松下当年的动力电池出货量同比增速为30%,而宁德时代和LG的同比增速则都在70%以上。

其次是松下深度绑定特斯拉的副作用明显。相比于宁德时代和LG,松下的客户开拓要远逊色于前者。除了特斯拉之外,松下的合作伙伴多为日本国内车企。宁德时代与LG的客户则要更多元。以LG为例,除了现代和起亚等韩国车企外,公司的客户还包括雷诺、克莱斯勒、福特等欧美车企。对于深度绑定特斯拉的松下而言,虽然它在美国建有电池工厂,但是由于“双排协议”的存在,也不得不接受LG在北美市场纵横捭阖的事实。

客户关系随时生变

除了动力电池出货量排名的变迁之外,头部动力电池企业的客户重合度也开始升高,松下与特斯拉深度绑定的市场合作也在逐渐产生了嫌隙乃。

2019年,马斯克公开吐槽松下产能低下。在他看来,松下对产能的限制影响到了Model 3的组装速度。虽然松下没有对马斯克的言论作出明确回应,但是外界消息称,松下之所以限制产能,是因为特斯拉新厂在接洽第三方供应商,前者对后者的行为强烈不满。然而,对于特斯拉这样的全球化企业而言,倘若真只用松下一家电池供应商,岂不是作茧自缚?

2020年,特斯拉上海超级工厂投产前夕,宁德时代和LG也被其纳入到了电池供应商之列。虽然松下曾与特斯拉深度绑定,但随着竞争对手进入到特斯拉的供应链,松下与特斯拉的合作也不再像以前那么深度。

2021年,特斯拉发布了自研的4680电池,而松下则成为了该产品的代工方,双方的关系也再度发生了变化。至此,松下和特斯拉,一家走下了神坛,一家登上了神坛。

除了特斯拉供应链方面的竞争“趣事”外,“三巨头”中的宁德时代和LG的客户争夺同样激烈,不过,相比之下,LG电池的命门要更明显。

作为韩国知名企业,LG很早便进入了电池领域。它之所以能够跻身动力电池“三巨头”,很大程度上是因为得到了本国车企的巨大支持。自从韩国推行绿色环保汽车计划,大力发展新能源电动汽车以来,LG也成了现代等车企的电池供应商。数据显示,仅2019年LG 便为现代旗下的7.8万辆车提供了动力电池。

不过,同令人诟病的手机电池一样,LG生产的软包动力电池在安全性、可靠性以及效率方面的表现也令客户一言难尽。

2021年3月,韩国交通部表示,现代汽车因部分高压电池组件存在缺陷的原因,将召回了包括KONA和IONIQ电动版在内的8,1701万辆车,而LG正是上述问题产品的电池供应商。

或许是出于对LG电池的不信任,抑或是出于提升续航里程的考量,现代旗下的起亚日前已与宁德时代达成了合作。前者决定将在电动跨界SUV Nior上使用宁德时代的电池。值得一提的是,这也是起亚首次使用韩国厂商之外的动力电池产品。

对于宁德时代和LG而言,随着客户的变迁,越来越多短兵相接的市场竞争将直接影响彼此的出货量。

从市场角度来看,“三巨头”的客户,有重叠也有变更,但这些变化归根结底还是源于自身的产品竞争力。举两个不恰当的例子,如果松下率先研发出4680电池,那么特斯拉还会对其心生不满吗?如果LG的电池没有安全隐患,自诩身土不二的韩国人还会选择宁德时代吗?可惜这些假设只是如果,实实在在的产品竞争力才符合商业利益最大化的原则。

市场技术缺一不可

值得注意的是,今年以来随着市场技术的变换,动力电池“三巨头”的席位也有了新变化。

2018年之前,手握汽车和电池两张王牌的比亚迪曾高居全球动力电池出货排行的前三。然而,随着国家新能源汽车补贴政策调整,比亚迪的动力电池出货量,也渐渐从市场的第一梯队滑出。

2017年国家新能源补贴政策明确,能量密度高于120Wh/kg的动力电池才可获得1.1倍补贴。而当时比亚迪生产的磷酸铁锂电池能量密度仅为90Wh/kg。受此影响,2017年比亚迪电池出货量的同比增速也下滑到了1%。

政策调整影响下,能力密度更高的三元锂电池技术也成了市场主流。然而,三元锂电池的能量高是高,但电池正极所需的钴和镍价格也高,并且电动汽车时常会因此发生自燃。那么,市场是否存在一种续航高但又安全的锂电池呢?

2020年3月,随着比亚迪发布全新的磷酸铁锂电池产品——“刀片电池”,上述问题也得到了答案。相比于能量密度更高的三元锂电池,“刀片电池”不仅克服了传统磷酸铁锂电池能量密度低,续航里程短的问题,还大幅提升了电池的安全性。

而后,通过市场考验后的“刀片电池”,也得到了蔚来和小鹏等造车新势力的青睐。对曾遭市场雪藏的磷酸铁锂电池技术而言,造车新势力的青睐,也再度证明了自身的价值。

近年来,受全球新能源汽车产业链中断的影响,采用磷酸铁锂技术路线的“刀片电池”的成本优势也凸显出来。越来越多的企业也加入“刀片企业”的朋友圈。不久前,市场还传出了比亚迪将向特斯拉提供刀片电池的消息。

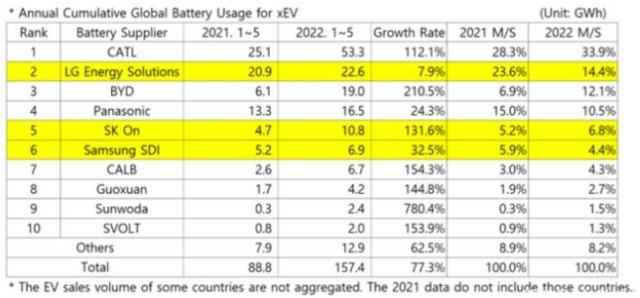

与此同时,随着比亚迪宣布停止生产燃油车,其新能源汽车销量也迎来快速增长。韩国SNE Research数据显示,比亚迪1-5月的动力电池出货量也较去年同期大幅增长210.5%。值得注意的是,比亚迪凭借自身优异的市场表现,动力电池出货量也超越松下,跻身行业“三巨头”之列。

从韩国SNE Research的统计数据来看,今年1-5月前十大动力电池出货企业榜单中,中国企业市场份额再度提升,日韩企业市场份额小幅下降。动力电池市场曾经的中日韩三国争霸格局,正随着松下的下滑加速朝向中韩双雄争霸的局面转变,但中国企业的整体竞争优则势显露无遗。

就企业而言,今年1~5月,比亚迪和LG的电池出货量仅差3.6GWh。如果延续年初以来的高增速,它在今年也有可能赶超LG,升至全球第二。

从目力可及的未来来看,中国企业无疑是最有希望赢得这场地狱难度的竞争。不过,登顶之前,中国企业可能还需要解决日韩在其他方面发起的一些场外竞争,比如日本电池协会近期就围绕电池国际标准制定的话题召开了会议,试图阻止国际电池标准由中国企业主导。

碳索储能网 https://cn.solarbe.com/news/20220708/48327.html