随着全球碳中和战略的实施,通信系统、商业园区、工业厂房、社区住宅、海岛、偏远地区等场景对低碳能源和分布式能源的需求增大,分布式储能的市场蓝海陆续打开。俄乌冲突加速了欧美国家能源转型的步伐,并积极发展新能源和寻求能源独立,这在一定程度上加速了分布式储能的发展。广泛的应用场景,让储能产业链特别是电化学储能成为产业投资最为活跃的领域之一。

一、理解储能产业

储能是指通过一种介质或设备,将一种能量用同一种或者换成另一种能量形式存储起来,根据应用的需求以特定的能量形式释放的过程。根据接入方式及应用场景的不同,储能系统的应用主要包含集中式与分布式两种形式。

分布式储能系统因为接入位置灵活,应用场景更为广泛。结合电力系统构成,分布式储能的应用场景主要包括发电侧、电网侧和用电侧,具体分为以下六大类:新能源电站配套储能、用户侧储能、微电网储能、分布式发电交易配套、增量配电网储能和电网侧储能。

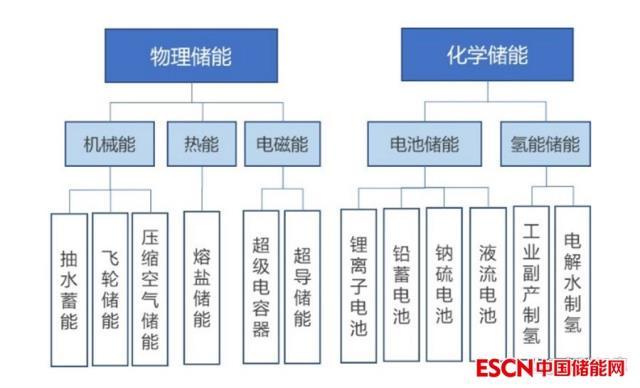

储能技术包括物理储能和化学储能,下面又有多种技术路线,为企业进入储能领域提供了众多的发展机会。从全球范围内来看,已商业应用的储能技术包括抽水蓄能、飞轮储能、铅酸/铅炭电池、锂离子电池、钠硫电池、熔盐储热、相变储热,其它储能技术基本处于示范应用状态,部分储能技术在个别地区初步具备商用潜力。

二、储能产业市场前景

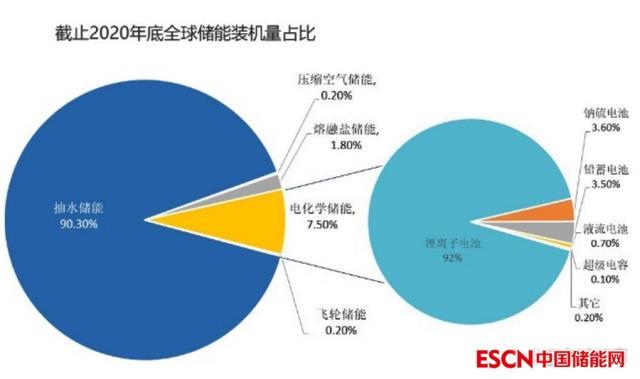

从全球和中国储能项目构成看,比较成熟的储能技术分别为抽水储能、电化学储能、熔融盐储能、压缩空气储能和飞轮储能五种,电化学储能装机量的增长最为迅猛,成为推动储能市场发展的主要力量。

截至2020年底,全球已投运储能项目的累计装机规模为191.1GW,已投运抽水蓄能项目占比达90.3%;电化学储能项目累计装机规模达到14.2GW,2020年新增投运4.7GW中,电化学储能占比约75%。2021年全球电化学储能新增装机量为10GW,预计2022-2025年全球电化学储能新增装机量为25/40/55/75GW。

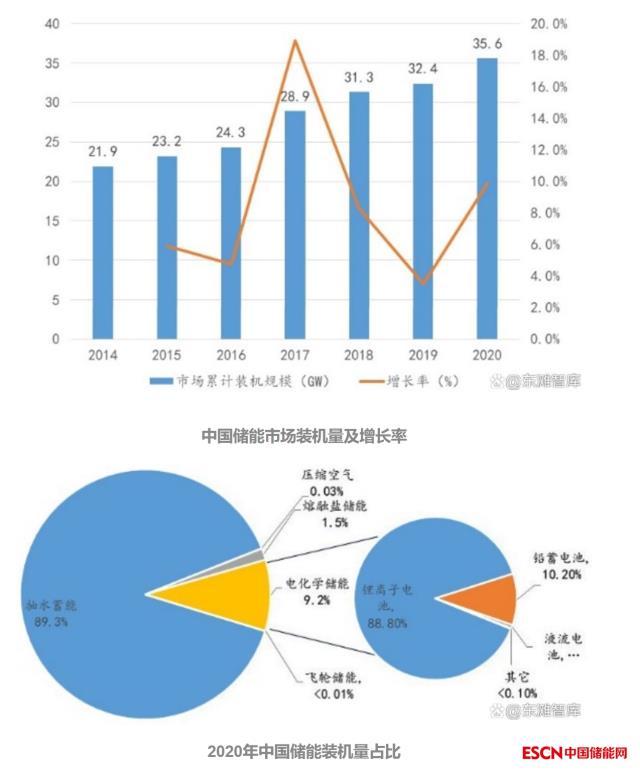

中国储能市场稳步扩张,截至2020年底,中国已投运储能项目累计装机规模为35.6GW,占全球市场总规模的18.6%,同比增长9.8%,涨幅比2019年同期增长6.2%。其中抽水蓄能的累计装机规模最大,达到31.79GW,占比达到了89.3%。电化学储能装机规模占比仅为9.2%。

三、储能产业政策梳理

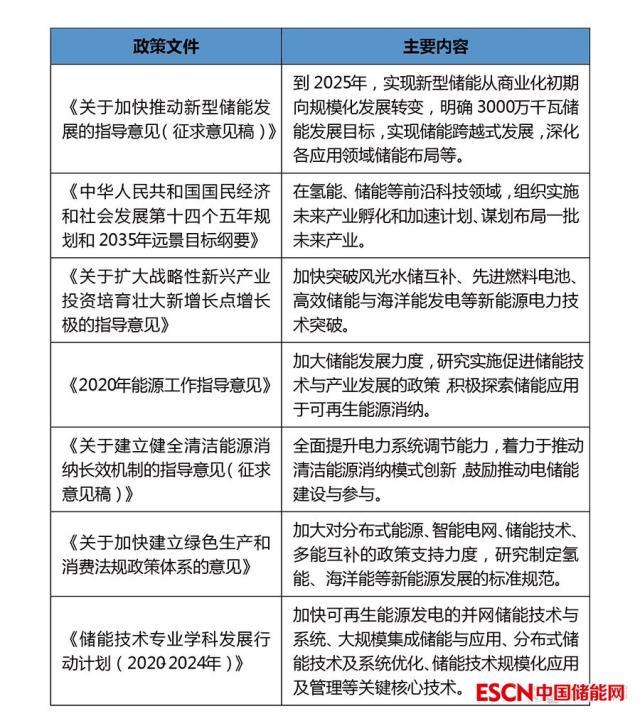

在进入“十四五”发展的新阶段,我国相关部门和机构强化产业各方参与者协同共进,积极引导储能政策和市场环境的改善,促进储能商业化和规模化发展,实现新的政策窗口期。

近两年储能产业相关政策

四、储能电池产业分析

电化学储能产业链上游为电池、电池管理、能量管理系统以及储能变流器等设备供应商;中游为储能系统集成商、施工企业等;下游为终端应用客户,包括风/光/传统电站、电网公司、工业储能、家用储能等。

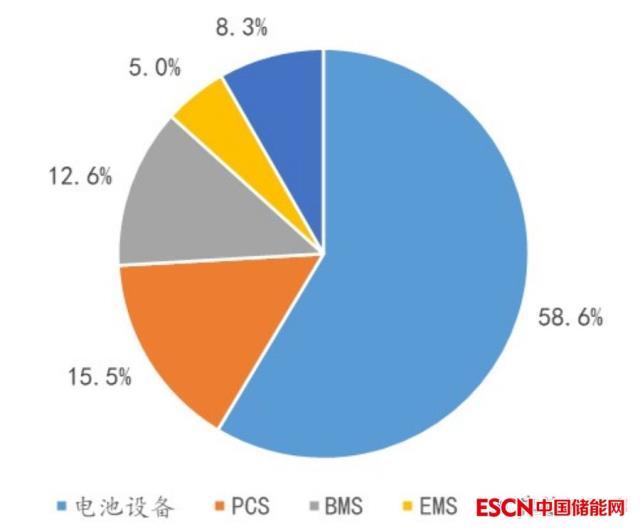

电化学储能设备以电池为核心,电池成本占比约58.6%,宁德时代等龙头企业在储能电池结构创新(CTP)和材料体系上完善技术布局,建立全球竞争价格优势,加剧行业技术壁垒,有望率先受益于储能市场需求的爆发。

储能设备成本结构

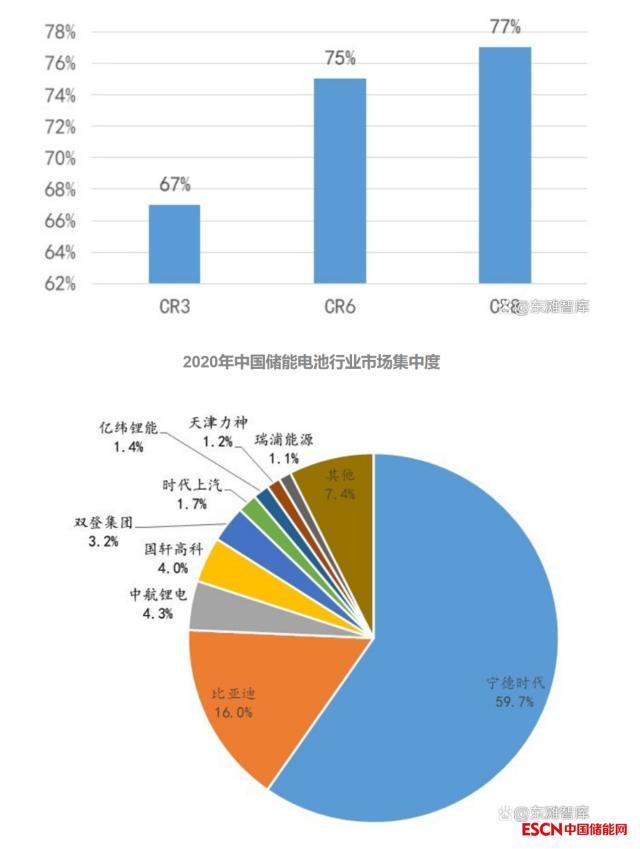

我国储能电池行业的竞争格局较为集中,头部效应较为明显,逐渐形成垄断竞争格。储能电池行业的CR3达到了67%,CR6达到了75%,CR8达到了77%;其中,宁德时代和比亚迪市场占比分别为59.7%和16%。随着我国政策对储能电池产品提出更高的要求,以及行业资金和技术密集的特点,市场份额将进一步向头部企业集中。

2020年中国储能电池企业竞争格局

从主要材料构成看,储能电池包括铅酸电池、镍镉电池、钠硫电池、镍溴电池、钒电池、金属空气电池、锂电池等,目前锂离子电池在电化学储能方面的应用最多,而钒电池、钠电池有望成为储能行业大发展赛道上的新星。

不同类型储能电池特性

1、钒电池

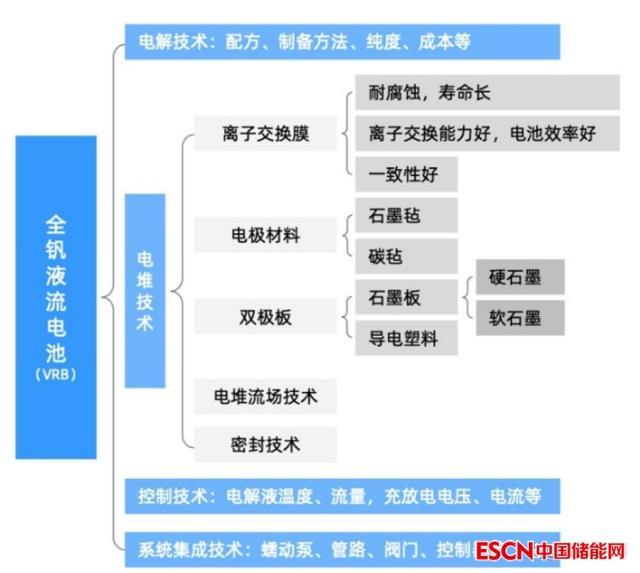

钒电池寿命长、规模大、安全可靠的优势尤为突出,可用于建造千瓦级到百兆瓦级储能电站,十分适合作为储能电池,尤其是在光伏、风电等新能源领域。目前钒电池市场体量较小,龙头格局未显,产业仍处于发展初期。钒电池在储能领域的渗透率将稳步提升,预计2021-2025年是钒电池渗透率提升的爆发期,2025年钒电池在储能领域渗透率有望达到15%-20%。目前全球范围内研发和制造企业主要包括日本住友电工SEI、大连融科、北京普能等。国内钒电池生产企业主要为北京普能、大连融科、武汉南瑞、上海电气、伟力得。

钒电池产业链构成

2、钠电池

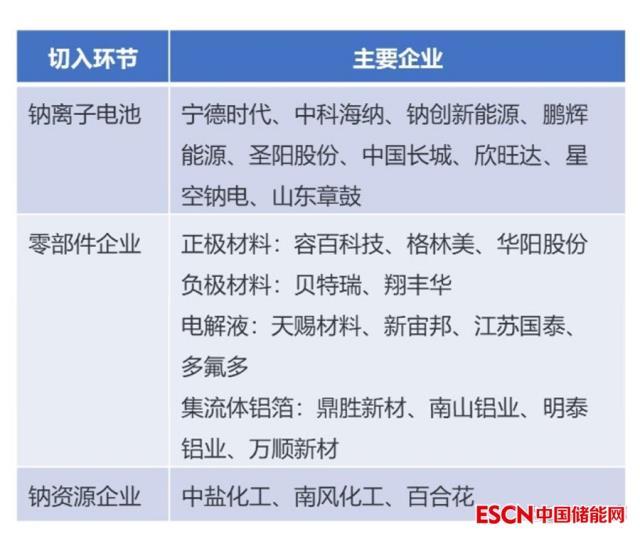

钠电池处于产业化早期阶段,在技术和性能层面还有待提升。在关键材料方面,已有较高电化学活性的关键材料,如过渡金属氧化物﹑聚阴离子化合物、普鲁士蓝类材料和非晶态材料,晶格限制较弱的非晶态材料具有极大的研究前景。在制造工艺方面,钠离子电池可以实现与锂离子电池生产设备、工艺的完美兼容,产线可进行快速切换,完成产能快速布局。

钠离子电池产业链构成

钠离子电池产业链主要企业

五、储能系统关键部件

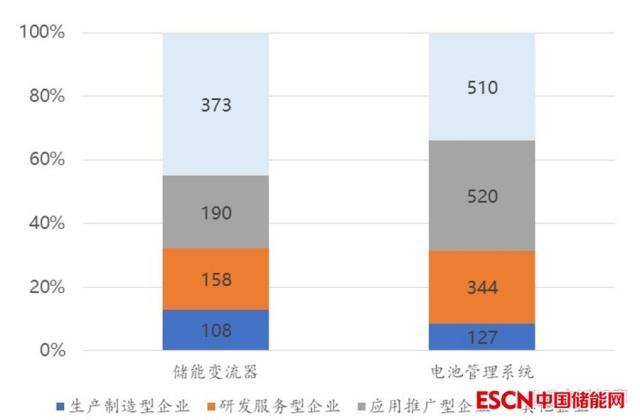

预计2025年电化学储能新增市场规模接近350亿元,储能变流器(PCS)接近70亿元,电池管理系统(BMC)突破55亿元,能量管理系统(EMS)突破31亿元。新增储能变流器企业集中在生产制造、研发服务、应用推广三大环节,新增电池管理系统企业主要聚焦研发服务与应用推广两大环节。

2018-2021储能市场(PCS、BMC)新增企业分布

1、储能逆变器

储能逆变器中游为集中式逆变器、组串式逆变器、集散式逆变器、微型逆变器。储能逆变器上游主要由电子元器件(功率半导体、集成电路、电感磁性元器件、PCB线路板、电容、电感、开关器件、连接器等)、结构件(散热器、压铸件、机柜机箱、钣金件等)和辅助材料(胶水、包材、塑胶件等绝缘材料)组成。

在储能逆变器市场,原来做变流器、逆变器的企业纷纷进入储能逆变器领域,代表厂商有阳光电源、上能电气、科士达、固德威、锦浪科技等企业。其中,阳光电源的储能变流器和集成系统在国内出货量排名第一,科士达、固德威、锦浪科技在储能领域的营收也都以光伏逆变器产品为主。

2、储能热管理

热管理也是储能系统的核心构件。目前的储能系统热管理路线基本采用强迫风冷的方式,液冷散热的技术还不成熟。风冷的核心是空调和风道,风冷系统简单成本较低,液冷在保证储能系统安全、散热效率、功耗等方面综合优势显著。液冷系统的核心为冷水机和液冷板。其中冷水机包括压缩机、冷凝器、节流器、蒸发器和水泵等部件,冷水机生产商包括英维克、同飞股份等;液冷板的生产工艺分为钎焊、吹胀、压铸、冲压、搅拌摩擦焊等,液冷板生产商包括银轮股份、三花智控、飞荣达、科创新源等。

六、储能产业典型企业

1、派能科技

派能科技位于上海,是行业领先的储能电池系统提供商,在欧洲、非洲、北美等海外家用储能市场表现尤为突出。

公司垂直整合产业链,是国内少数同时具备电芯、模组、电池管理系统、能量管理系统等储能核心部件自主研发和制造能力的企业之一。公司具备储能系统集成解决方案的设计能力,支持为家庭、工商业、电网、通信基站和数据中心等各类场景打造一站式储能解决方案,使储能系统的整体性能达到最优。

目前,派能科技专注于磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售,除了不断扩大电芯产能和储能系统产能之外,还在积极布局磷酸锰铁锂电池、钠离子电池等新的储能技术路线。

2、科华数据

科华数据总部位于厦门,在数据中心、智慧能源、新能源三大产品和技术方向上处于行业领先地位,新能源领域主要产品包含光伏逆变器、光伏离网控制器、储能变流器、离网逆变器等产品及相应配套系统解决方案。

公司在储能逆变器市场排名靠前,国内市场中,公司在储能变流器提供商中装机排名第二;海外市场中,公司在储能变流器提供商中装机排名第三。公司已在发电侧、电网侧、用电侧以及微网储能等领域进行布局,拥有全系列、全场景储能解决方案。

2020年下半年,公司建成占地面积4000平方米的智能化多功能新能源产品生产车间,主要生产500K以上功率级光伏/储能产品及系统集成;2021年下半年,公司建成一座占地10000平方米的智能化多功能箱式产品集成车间,主要生产光伏箱变一体机、储能集装箱及数据中心预制化集装箱,年产能预计将达15GW。

碳索储能网 https://cn.solarbe.com/news/20220929/54330.html