日前,国际氢能理事会(Hydrogen Council)和麦肯锡公司联合发布了《氢能洞察2023(Hydrogen Insights 2023)》(简称《报告》)。《报告》指出,全球氢能经济仍然强劲增长,发展势头继续加速,但投资决策滞后,只有10%的投资通过了最终投资决策(FID)。

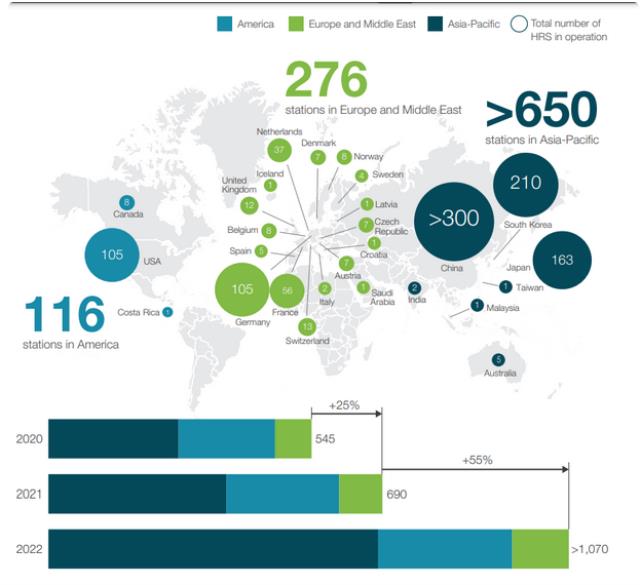

《报告》跟踪了全球1040个项目,指出到2030年的氢能直接投资额已达到3200亿美元,其中,大约一半的项目专注于氢能的大规模工业应用;约有20%与交通运输有关,在这一领域,目前全球有1000多座加氢站在运行;已公布的电解槽项目总容量达230吉瓦。

康明斯董事长兼国际氢能理事会联合主席Tom Linebarger表示:“很高兴看到世界各地氢能项目的持续发展势头。随着我们继续努力应对气候变化,我们的重点需要放在加快采取行动上。”

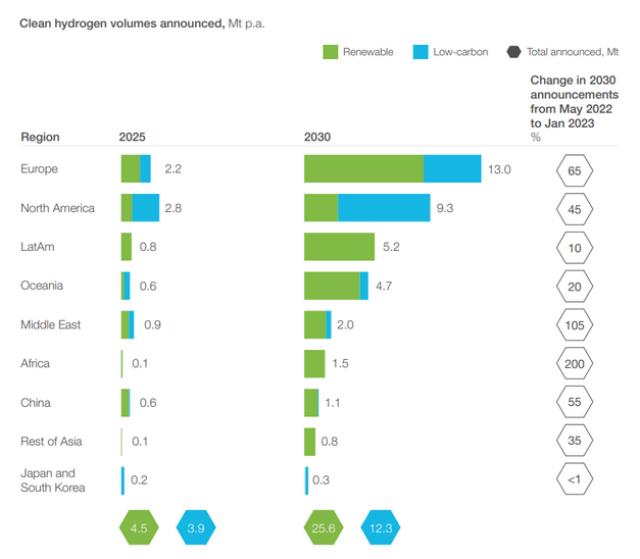

根据《报告》,氢能供应端约占已宣布投资的三分之二,已宣布的清洁氢生产总量达3800万吨。目前,每年约有80万吨清洁氢气供应投入使用,可再生能源制氢每年约60万吨(相当于700兆瓦的电解水容量)。已有超过9吉瓦的电解产能通过了最终投资决策(FID),其中中国占承诺产能的40%。

《报告》显示,欧洲在加氢站建设方面远远落后于亚洲,亚洲拥有全球多的加氢站(650多个加氢站),从2021年底到2022年,全球加氢站的部署增长了50%以上,增长最多的地区是中国、韩国和日本。在过去的一年里,中国和韩国已经建成了300多座加氢站,而欧洲在2022年简称了50座,其中德国占了大部分比重。

《报告》指出,氢能发展势头正在全球蔓延,北美在承诺投资(100亿美元)方面领先,紧随其后的是欧洲(70亿美元)和中国(50亿美元),其中中国的增长率最高,超过了200%。自2022年9月以来,北美地区已宣布的投资增长了55%,《通胀削减法案》(IRA)中提供的高达3美元/公斤的生产税收抵免,可能有助于大幅加快美国清洁氢的发展。麦肯锡高级合伙人Bernd Heid表示:“北美一直是一个真正的增长引擎:其承诺投资占全球的30%。”

《报告》强调,尽管取得了进展,但已承诺的项目仍落后于目标。在已宣布的3200亿美元投资中,只有不到10%是实际承诺资本。氢能行业在供应链紧张、劳动力短缺(如EPC)、通货膨胀和利率上升以及许多市场缺乏公众支持的情况下走向成熟,所有这些因素都有可能减缓氢能项目部署。到2030年,承诺资本必须增长20倍以上,才能实现净零增长。为了实现清洁氢气的快速部署,可用的资源和设备,防止基础设施瓶颈,并使最终用户工厂能够使用氢气至关重要。

在川崎重工董事长兼国际氢能理事会联合主席金花芳则看来:“对政府、行业和公众来说,采取所需规模的行动是一次学习之旅,保持密切沟通将有助于我们共同实现能源转型的目标。”

碳索储能网 https://cn.solarbe.com/news/20230518/74799.html